Mis à jour le 18 mai 2026

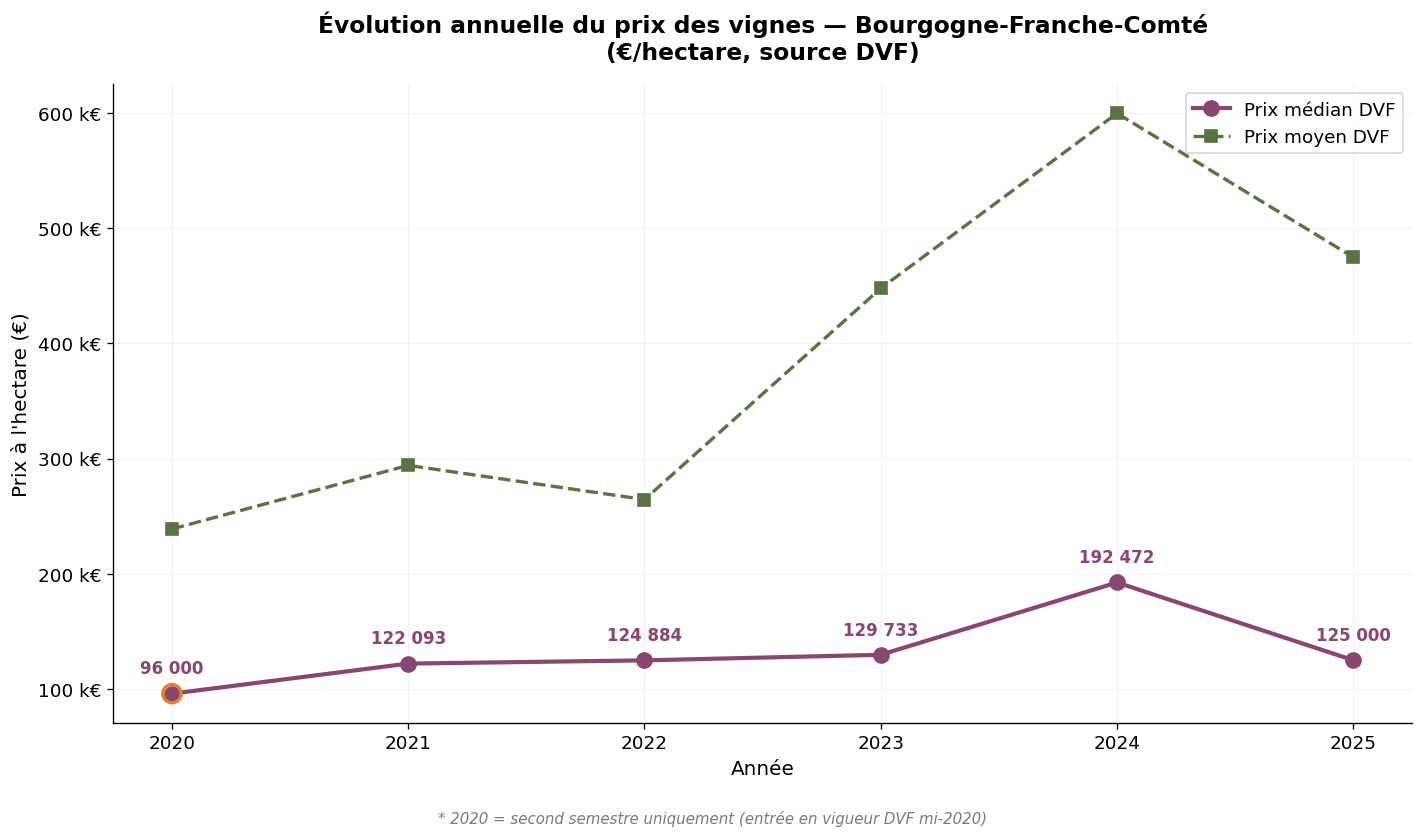

Le vignoble de Bourgogne est l'un des vignobles les plus typés et les plus valorisés de France. Organisée autour d'un système de climats parcellaires d'une finesse unique, classée à l'UNESCO depuis 2015, la Bourgogne combine une production limitée et une demande mondiale soutenue, ce qui en fait l'un des marchés fonciers viticoles les plus tendus du pays. Nous analysons ici le prix des vignes viticoles en Bourgogne-Franche-Comté sur la période 2020-2025, à partir des données DVF (Demandes de Valeurs Foncières) et des références SAFER. Conformément à la délimitation viticole, le périmètre couvre les trois départements bourguignons (Côte-d'Or, Saône-et-Loire, Yonne) ; le Jura, traité comme un vignoble distinct dans notre observatoire, fait l'objet d'un commentaire spécifique en fin d'article. Les chiffres 2025, désormais complets, constituent notre année de référence principale, les chiffres 2024 fournissent une base de comparaison robuste. Le prix médian DVF 2025 s'établit à 125 000 €/ha, en correction après le pic exceptionnel de 192 472 €/ha en 2024. À noter : l'année 2020 ne couvre que le second semestre. Cet article s'inscrit dans notre observatoire du prix des vignes en France.

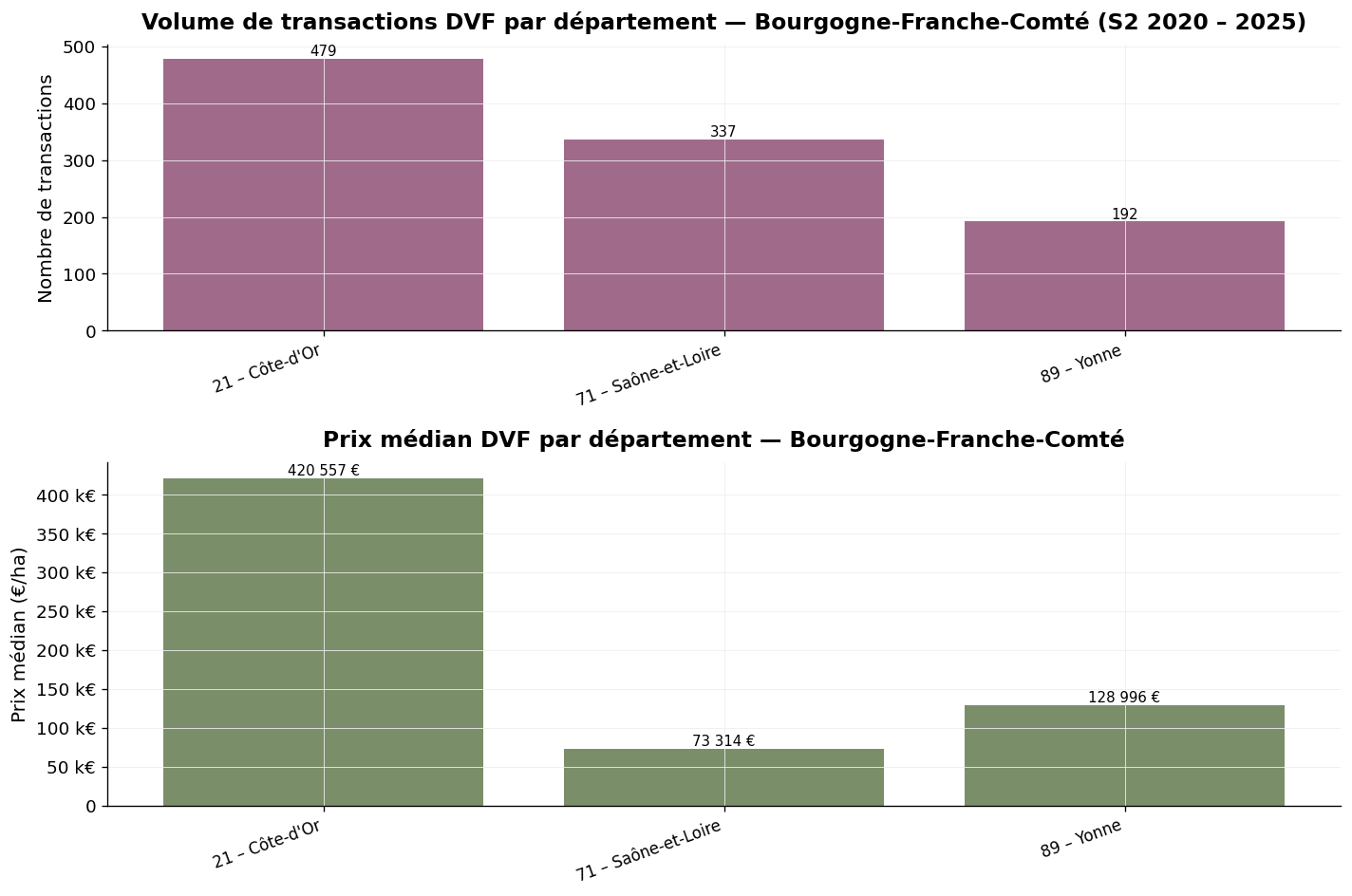

Le vignoble bourguignon couvre environ 30 000 hectares classés en AOC, répartis du nord (Chablisien) au sud (Mâconnais), avec un cœur historique en Côte d'Or (Côte de Nuits, Côte de Beaune). C'est un vignoble morcelé à l'extrême — un même clos de plusieurs hectares pouvant être réparti entre plusieurs dizaines de propriétaires — où la rareté foncière prime sur la surface. Sur la période S2 2020 – 2025, notre observatoire recense 1 008 transactions de vignes au sein des trois départements bourguignons.

Le prix moyen DVF s'établit à 402 654 €/ha et le prix médian à 129 487 €/ha sur l'ensemble de la période. L'écart entre moyenne et médiane — la moyenne représente plus de trois fois la médiane — illustre la forte hétérogénéité du vignoble bourguignon, où coexistent les grands crus de Vosne-Romanée ou de Chambertin (plusieurs millions d'euros à l'hectare) et les appellations régionales du Mâconnais ou du Châtillonnais (quelques dizaines de milliers d'euros). Le prix médian constitue ainsi l'indicateur le plus représentatif du marché courant, le prix moyen reflétant l'amplitude.

| Année | Volume | Prix moyen | Prix médian | Surface moy. (m²) |

|---|---|---|---|---|

| 2020 * | 93 | 238 889 €/ha | 96 000 €/ha | 8 130 |

| 2021 | 188 | 294 094 €/ha | 122 093 €/ha | 7 848 |

| 2022 | 161 | 264 495 €/ha | 124 884 €/ha | 7 328 |

| 2023 | 168 | 447 788 €/ha | 129 733 €/ha | 8 385 |

| 2024 | 173 | 599 656 €/ha | 192 472 €/ha | 8 416 |

| 2025 | 225 | 474 741 €/ha | 125 000 €/ha | 10 629 |

* 2020 : second semestre uniquement.

Évolution annuelle du prix des vignes en Bourgogne — Source : DVF, traitement ma-propriete.fr

La trajectoire est haussière jusqu'en 2024, avec un pic remarquable cette année-là : le prix médian a bondi de 129 733 €/ha en 2023 à 192 472 €/ha en 2024, soit une progression de 48 % en un exercice. Cette envolée s'explique principalement par un effet de mix : une part inhabituelle de transactions a porté en 2024 sur des parcelles classées en grands et premiers crus, dont la valeur unitaire élevée a tiré la médiane vers le haut. Le maximum 2024 — 5 815 726 €/ha — confirme l'intensité de l'activité sur le segment haut de gamme.

L'année 2025, désormais complète, dessine un retour à des niveaux plus représentatifs : prix médian à 125 000 €/ha, qui se situe entre les valeurs 2022 et 2023. Cette correction ne signifie pas un retournement de marché, mais plutôt un rééquilibrage du mix transactionnel après l'exercice exceptionnel de 2024. Le volume de transactions atteint d'ailleurs son maximum cumulé en 2025 (225 mutations), ce qui témoigne d'une liquidité élevée du marché.

La surface moyenne transactée est l'une des plus faibles de France (environ 8 500 m² par mutation), trait structurel du vignoble bourguignon où la transmission se fait à la parcelle, voire au climat. La hausse à 10 629 m² en 2025 est notable : elle pourrait refléter l'arrivée sur le marché de domaines plus larges, dans un contexte de transmission générationnelle accélérée.

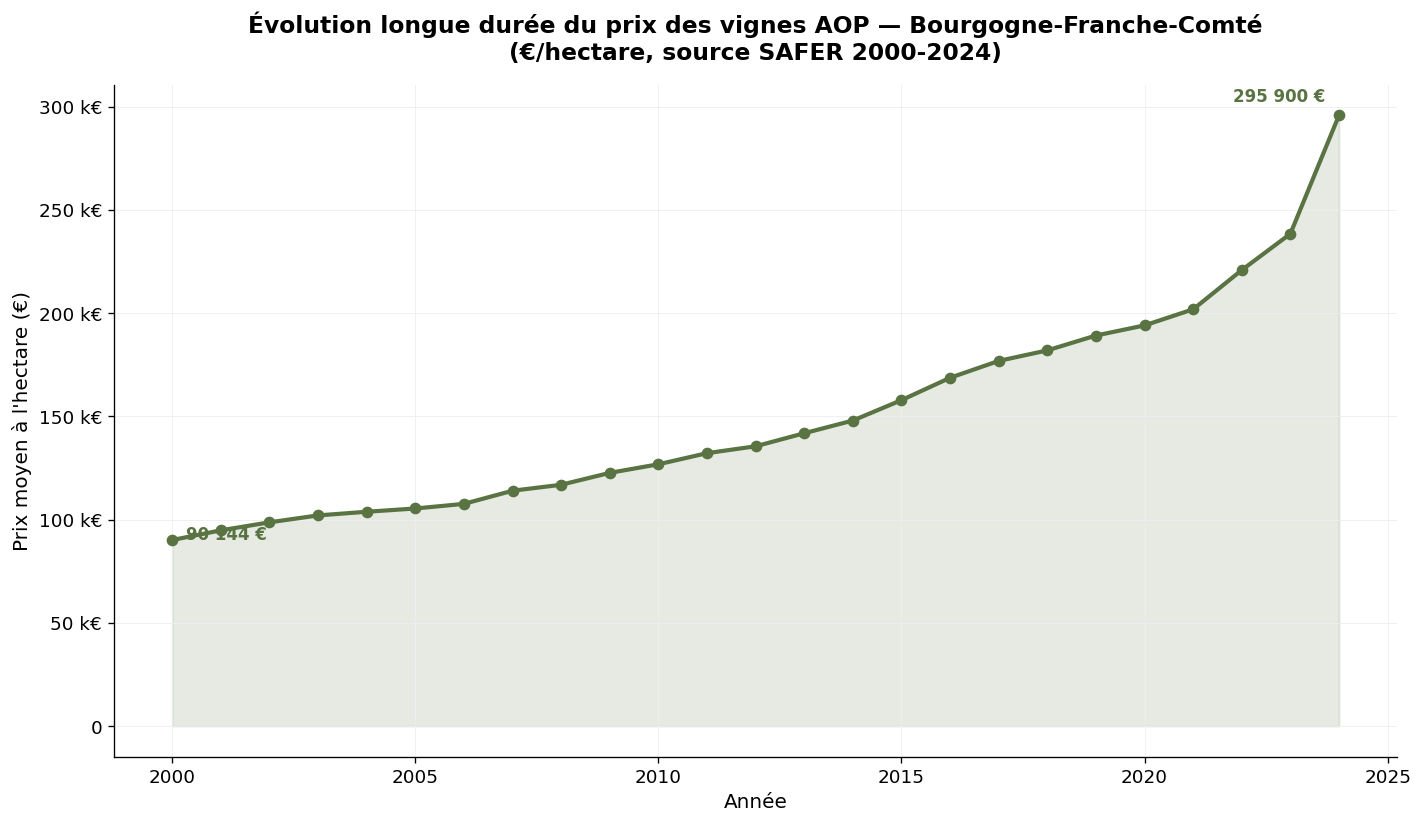

La SAFER publie des statistiques agrégées pour l'ensemble "Bourgogne-Beaujolais-Savoie-Jura". Cette agrégation, plus large que notre périmètre, donne néanmoins une indication précieuse de la trajectoire longue durée.

| Année | Prix moyen (€/ha) | Évolution sur 5 ans |

|---|---|---|

| 2000 | 90 144 | — |

| 2005 | 105 421 | + 17 % |

| 2010 | 126 832 | + 20 % |

| 2015 | 157 891 | + 24 % |

| 2020 | 201 900 | + 28 % |

| 2024 | 295 900 | + 47 % |

Prix moyen SAFER des vignes AOP Bourgogne-Beaujolais-Savoie-Jura — Source : Ministère de l'Agriculture / SAFER

Sur vingt-cinq ans, le prix moyen SAFER de l'ensemble bourguignon élargi a plus que triplé (+228 %), avec une accélération particulièrement nette à partir de 2020. La progression de 47 % observée entre 2019 et 2024 illustre la tension du marché foncier, alimentée par la demande des grandes maisons, des investisseurs patrimoniaux et des successions familiales souhaitant consolider leurs assises. Le rapprochement entre la moyenne SAFER 2024 (295 900 €/ha) et la moyenne DVF 2024 (599 656 €/ha) doit être interprété avec prudence : les périmètres ne sont pas identiques (la SAFER agrège Beaujolais-Savoie-Jura qui pondèrent vers le bas), et les pratiques transactionnelles différentes (la SAFER filtre les mutations supérieures à 50 ares en bloc, alors que la DVF intègre l'ensemble des mutations).

Volume et prix médian par département — Bourgogne, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

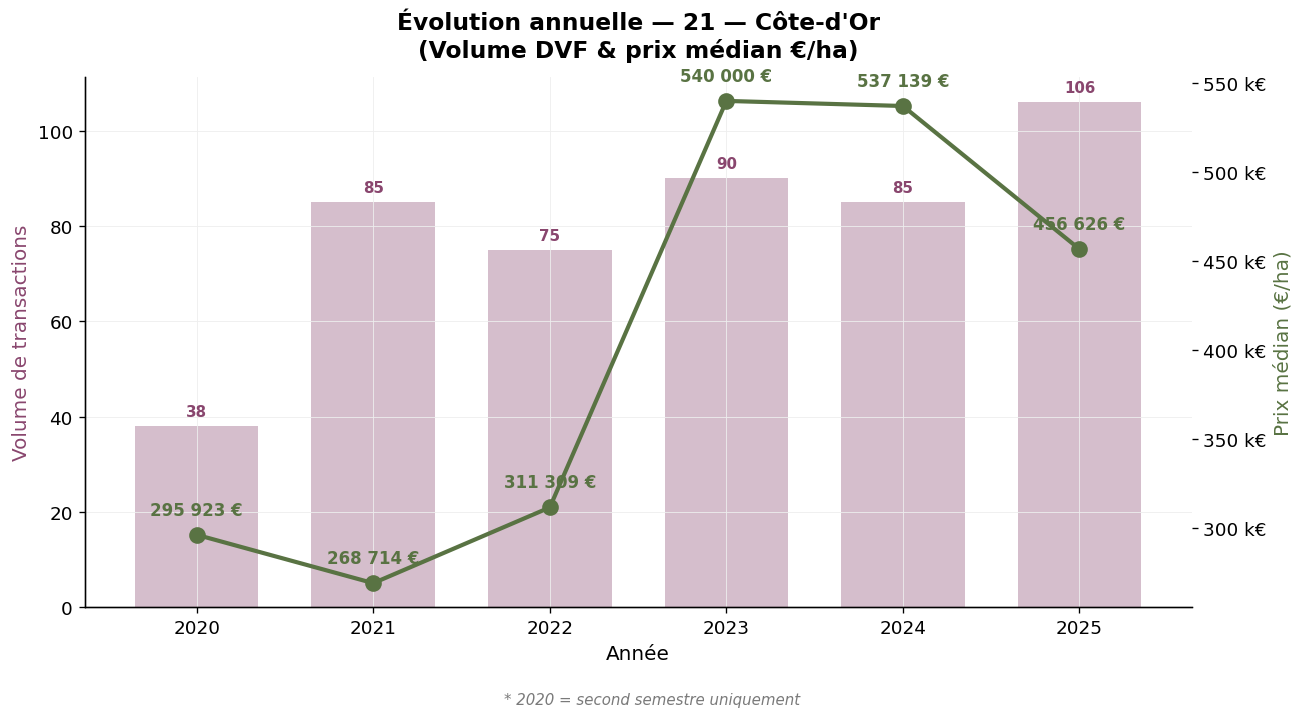

Cœur historique du vignoble bourguignon, la Côte-d'Or concentre 479 transactions et présente, sans surprise, le prix médian le plus élevé de Bourgogne : 420 557 €/ha sur la période. La moyenne (730 937 €/ha) reflète la présence des grands crus et premiers crus de la Côte de Nuits et de la Côte de Beaune. Le maximum observé (5 815 726 €/ha) illustre la valeur extrême atteinte par certaines parcelles emblématiques. La surface moyenne (7 854 m²) confirme la transmission à la parcelle. L'évolution annuelle est elle aussi remarquable : le prix médian est passé de 295 923 €/ha en 2020 à 537 139 €/ha en 2024, soit une progression de 82 % en quatre ans, suivie d'un ajustement à 456 626 €/ha en 2025.

Côte-d'Or (21) — Évolution annuelle, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

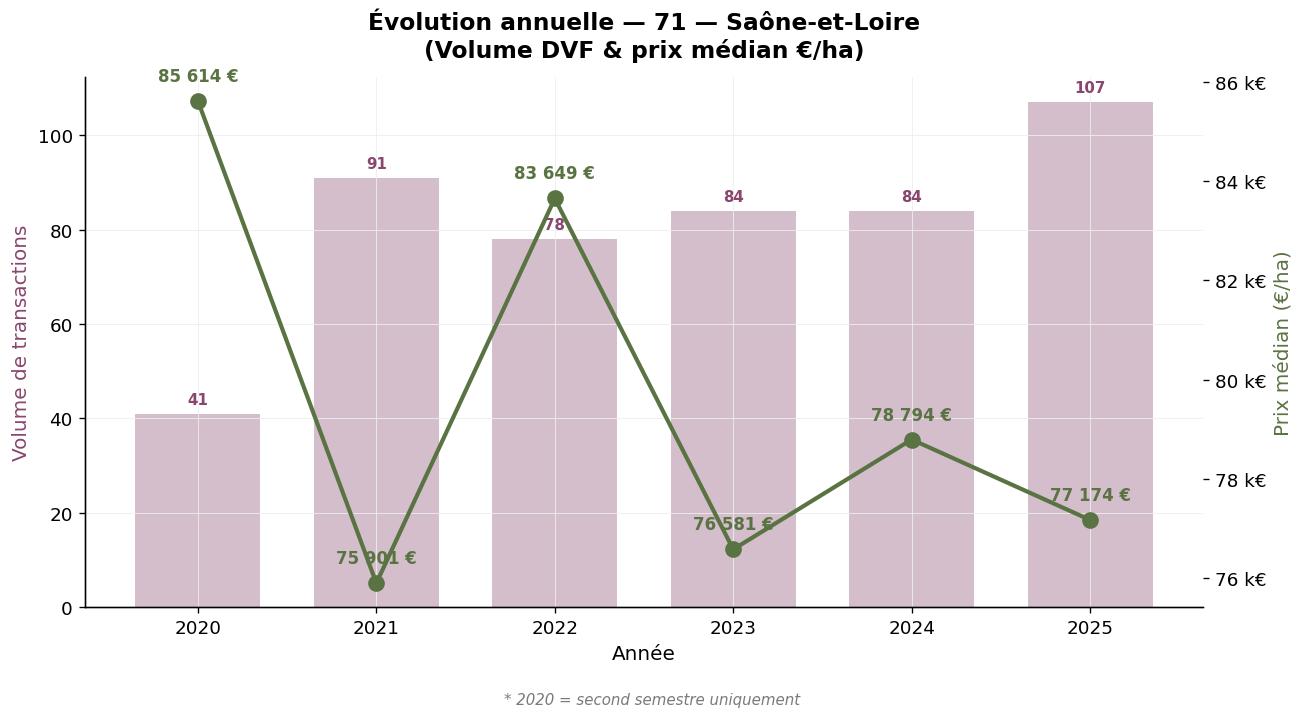

Deuxième département bourguignon en activité (337 transactions pour les seules AOC Bourgogne, hors AOC Beaujolais), la Saône-et-Loire couvre la Côte chalonnaise et le nord du Mâconnais. Le prix médian s'établit à 73 314 €/ha, sensiblement inférieur à la Côte-d'Or, traduisant le moindre prestige relatif des AOC Mercurey, Givry, Rully ou Saint-Véran face aux climats de la Côte d'Or. La moyenne (87 943 €/ha) reste proche de la médiane, signe d'un marché plus homogène. La surface moyenne (9 688 m²) est légèrement supérieure à celle de la Côte-d'Or.

Saône-et-Loire (71) — Évolution annuelle, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

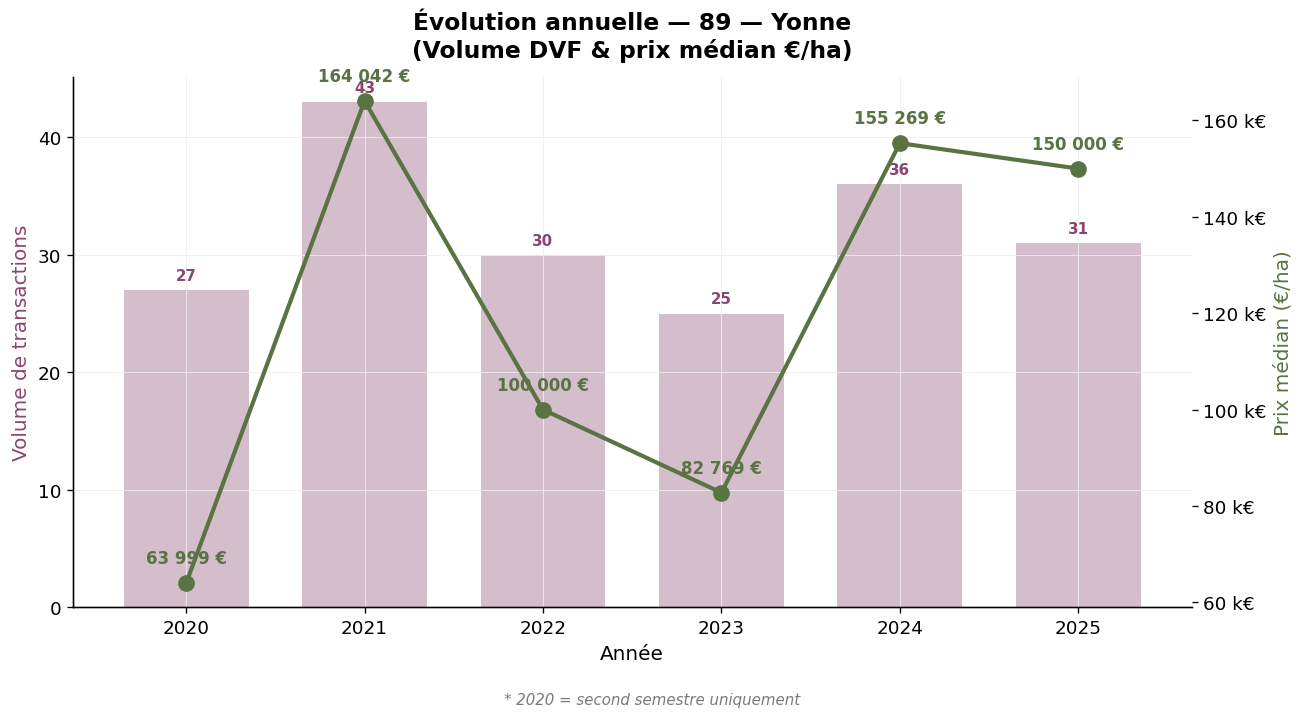

L'Yonne, troisième département bourguignon en volume (192 transactions), couvre essentiellement le vignoble de Chablis et les vignobles de l'Auxerrois et du Tonnerrois. Le prix médian s'établit à 128 996 €/ha, légèrement supérieur au médian global de la Bourgogne, ce qui traduit la résilience du marché chablisien face à la concurrence internationale des chardonnays. La moyenne (136 043 €/ha) est très proche de la médiane, signe d'un marché homogène. La surface moyenne (8 543 m²) est conforme aux pratiques bourguignonnes.

Yonne (89) — Évolution annuelle, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

Le département du Jura (39), bien que rattaché à la région administrative Bourgogne-Franche-Comté, constitue un vignoble distinct au sens viticole — avec ses propres cépages (savagnin, poulsard, trousseau), ses propres appellations (Arbois, Château-Chalon, l'Étoile, Côtes du Jura) et son propre marché foncier. Sur la période S2 2020 – 2025, notre observatoire recense 89 transactions dans le Jura, pour un prix médian de 37 622 €/ha et un prix moyen de 37 820 €/ha. La dynamique est positive : le médian est passé de 23 392 €/ha en 2021 à 39 361 €/ha en 2025, soit une progression de 68 % sur la période, dans un contexte de regain d'intérêt pour les vins typés et naturels. Pour une analyse plus approfondie du marché jurassien, consultez notre observatoire complet.

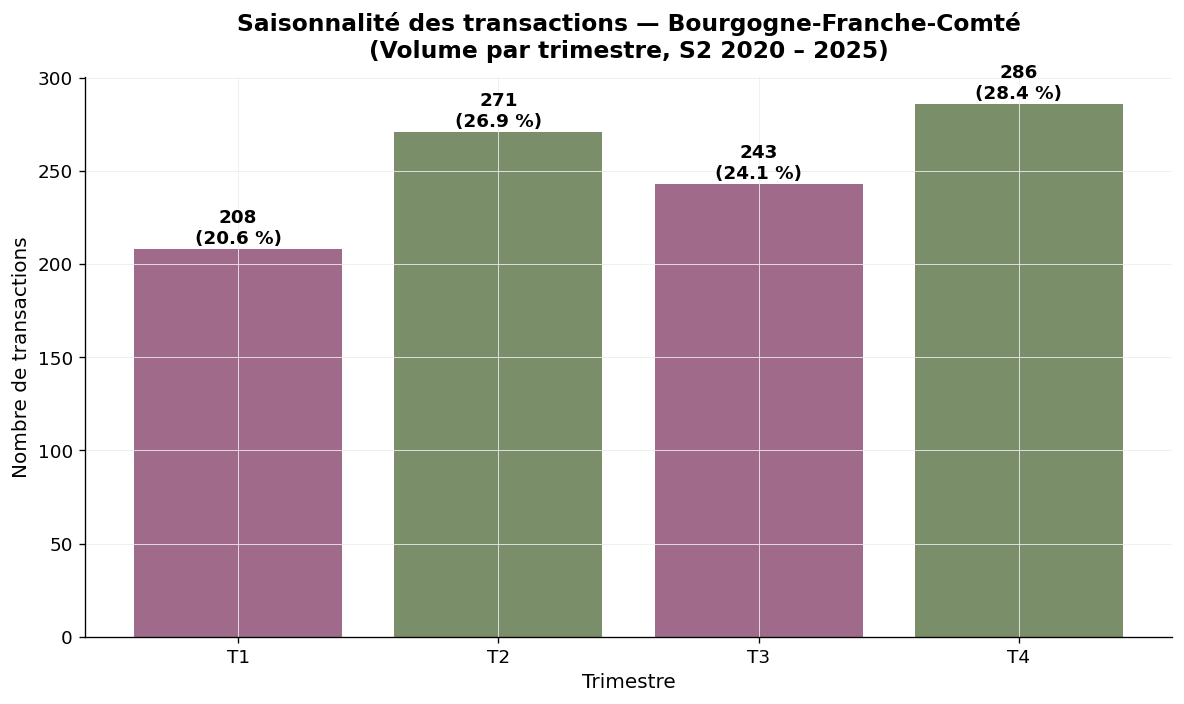

Les transactions se répartissent de manière relativement équilibrée sur l'année : T1 (208 ventes, 20,6 %), T2 (271, 26,9 %), T3 (243, 24,1 %), T4 (286, 28,4 %). On observe une légère concentration en deuxième et quatrième trimestres, qui correspondent respectivement aux périodes hors-vendanges propices aux finalisations de cession, et aux clôtures comptables et fiscales.

Saisonnalité — Bourgogne, volume par trimestre — Source : DVF, traitement ma-propriete.fr

La base DVF (Demandes de Valeurs Foncières) recense toutes les mutations immobilières à titre onéreux enregistrées par la DGFiP. Pour isoler les transactions de vignes parmi cette base, notre observatoire applique plusieurs filtres : sélection des parcelles cadastrées en nature "vignes", croisement avec le référentiel INAO commune par commune (pour distinguer en Saône-et-Loire les AOC Bourgogne des AOC Beaujolais), élimination des transactions atypiques. Pour chaque vignoble, le prix moyen, le prix médian, les valeurs extrêmes et la surface moyenne sont calculés. Le prix médian, qui représente le niveau auquel se conclut la moitié du marché, est notre indicateur de référence ; il est moins sensible aux ventes exceptionnelles que la moyenne.

Trois précautions doivent être prises. L'année 2020 ne couvre que le second semestre. Les biens mixtes (vignes + cave + bâti d'exploitation) sont écartés lorsque la valeur du bâti représente une part significative de la valeur ; certaines cessions de domaines complets peuvent ainsi être exclues, ce qui sous-représente potentiellement le très haut de gamme bourguignon. Enfin, le marché bourguignon se prête, comme aucun autre en France, aux ventes de très petites parcelles (quelques ares), ce qui peut introduire une volatilité statistique sur les médianes annuelles d'un département donné. Nous signalons explicitement les départements à faible volume de transactions.

Les statistiques SAFER, publiées par le Ministère de l'Agriculture, reposent sur une enquête auprès des notaires et filtrent les transactions de plus d'un demi-hectare en bloc. Pour la Bourgogne, la SAFER agrège le Beaujolais, la Savoie et le Jura, ce qui élargit le périmètre par rapport à notre approche DVF (limitée aux trois départements bourguignons stricto sensu). La SAFER fournit un prix moyen annuel sur une profondeur historique remarquable (depuis 1991). Notre approche DVF est complémentaire : elle restitue la totalité des mutations, fournit un prix médian, et permet une analyse infra-départementale.

| Vignoble | Prix médian 2025 (€/ha) | Article détaillé |

|---|---|---|

| Champagne | 1 000 000 | Champagne |

| Bourgogne | 125 000 | Article courant |

| Savoie | 57 216 | Savoie |

| Provence | 39 864 | Provence |

| Jura | 39 361 | Jura |

| Beaujolais | 39 312 | Beaujolais |

| Cognac | 28 636 | Cognac |

| Vallée du Rhône | 20 357 | Vallée du Rhône |

| Val de Loire | 17 000 | Val de Loire |

| Bordeaux | 15 434 | Bordeaux |

| Roussillon | 13 918 | Languedoc-Roussillon |

| Languedoc | 13 531 | Languedoc-Roussillon |

| Sud-Ouest | 9 205 | Sud-Ouest |

Le marché des vignes en Bourgogne se caractérise par une valorisation foncière parmi les plus élevées de France, deuxième après la Champagne, et par une trajectoire haussière soutenue sur la longue durée. L'exercice 2024 a marqué un point haut spectaculaire (médian à 192 472 €/ha), corrigé en 2025 à un niveau plus représentatif (125 000 €/ha), tandis que les volumes de transactions atteignent leur maximum cumulé. La Côte-d'Or reste le département le plus valorisé et le plus actif, l'Yonne se positionne sur un niveau intermédiaire grâce à Chablis, et la Saône-et-Loire offre des points d'entrée plus abordables pour la Côte chalonnaise et le Mâconnais. Le Jura, traité comme un vignoble distinct, présente une dynamique haussière marquée à des niveaux beaucoup plus accessibles. Pour aller plus loin, vous pouvez consulter notre catégorie d'annonces viticoles, nos autres articles sur le prix des vignes ou télécharger notre livre blanc consacré à la création d'un domaine viticole.