Dernière mise à jour le 19 mai 2026

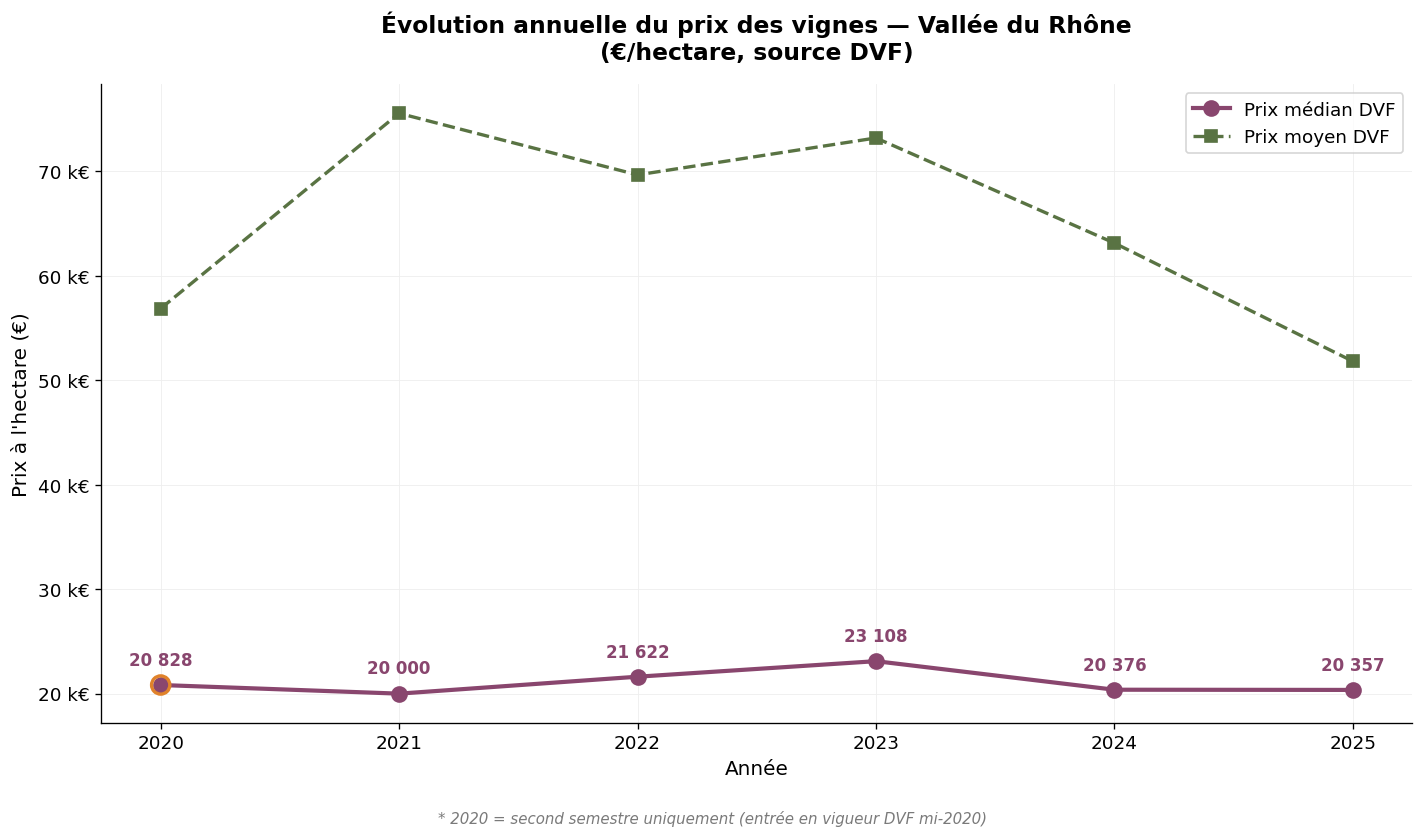

De Vienne à Avignon, le vignoble de la Vallée du Rhône est le deuxième vignoble français en superficie d'AOC et l'un des bassins fonciers les plus liquides du pays. Il combine deux ensembles aux dynamiques très différentes : une vallée septentrionale à très haute valeur foncière (Côte-Rôtie, Hermitage, Condrieu) et une vallée méridionale structurée autour de l'AOC Côtes du Rhône et de ses crus locaux (Châteauneuf-du-Pape, Gigondas, Vacqueyras, Cairanne…). Nous analysons ici le prix des vignes viticoles en Vallée du Rhône sur la période 2020-2025, à partir des données DVF (Demandes de Valeurs Foncières) et des références SAFER. Les chiffres 2025, désormais complets, constituent notre année de référence principale ; les chiffres 2024 fournissent une base de comparaison robuste. Le prix médian DVF 2025 s'établit à 20 357 €/ha, prolongeant la stabilité remarquable observée depuis 2020. À noter : l'année 2020 ne couvre que le second semestre. Cet article s'inscrit dans notre observatoire du prix des vignes en France.

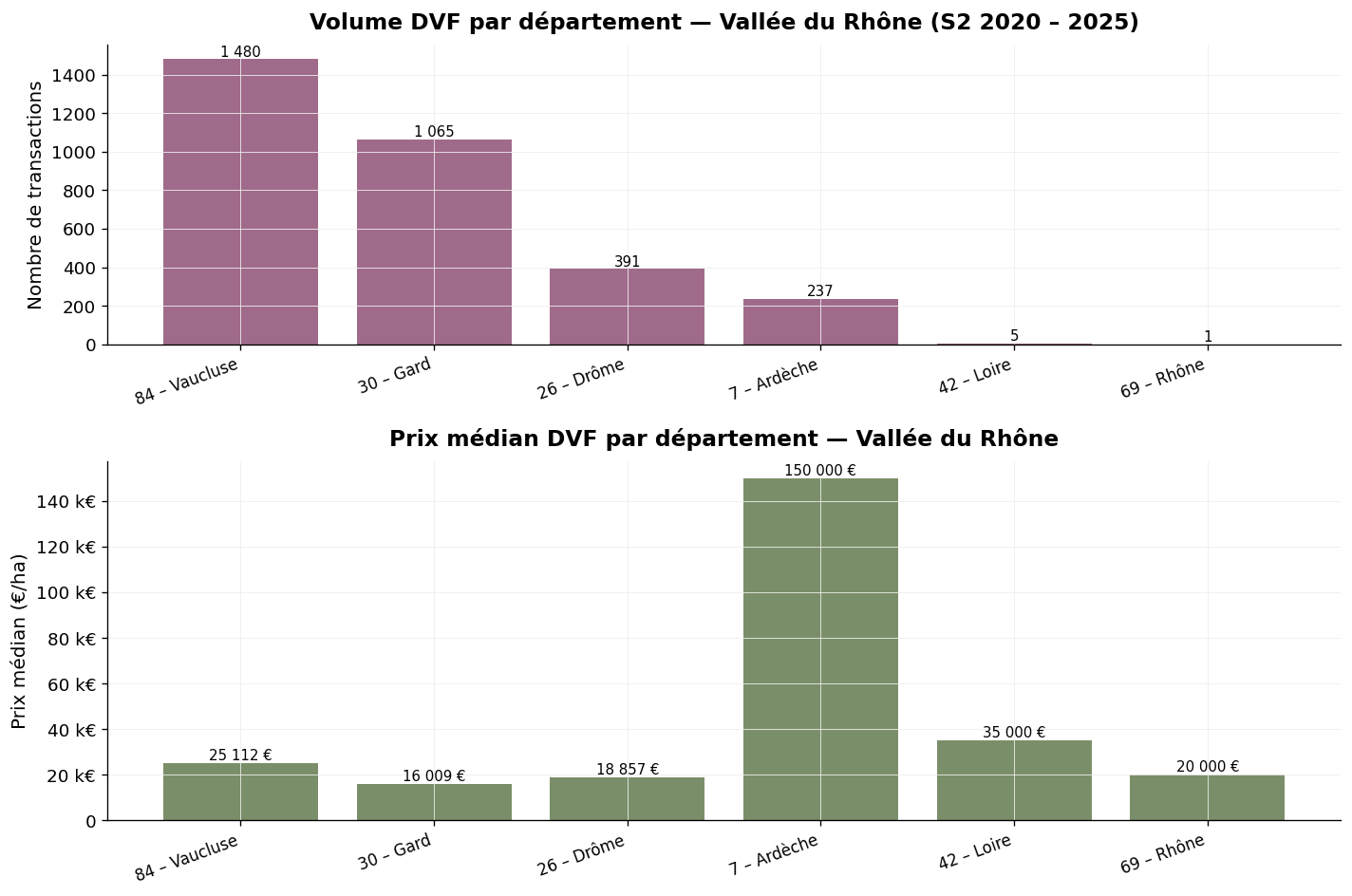

Le vignoble s'étend sur environ 70 000 hectares plantés en AOC, répartis principalement entre le Vaucluse, le Gard (partie AOC Rhône), la Drôme et l'Ardèche, et plus marginalement la Loire et le Rhône. Notre observatoire recense 3 179 transactions DVF sur la période S2 2020 – 2025, soit le bassin le plus actif en volume après le Languedoc.

Sur l'ensemble de la période, le prix moyen DVF s'établit à 65 787 €/ha et le prix médian à 20 844 €/ha. L'écart entre moyenne et médiane (3,16 ×) reflète la coexistence de deux marchés : les crus septentrionaux (Côte-Rôtie, Hermitage, Condrieu) où les transactions dépassent fréquemment 500 000 €/ha, et le vaste socle des Côtes du Rhône régionales et villages méridionales où le médian s'établit autour de 15 000-25 000 €/ha.

| Année | Volume | Prix moyen | Prix médian | Surface moy. (m²) |

|---|---|---|---|---|

| 2020 * | 328 | 56 863 €/ha | 20 828 €/ha | 12 594 |

| 2021 | 577 | 75 548 €/ha | 20 000 €/ha | 12 467 |

| 2022 | 635 | 69 655 €/ha | 21 622 €/ha | 13 104 |

| 2023 | 532 | 73 189 €/ha | 23 108 €/ha | 14 377 |

| 2024 | 563 | 63 129 €/ha | 20 376 €/ha | 14 291 |

| 2025 | 544 | 51 814 €/ha | 20 357 €/ha | 16 135 |

* 2020 : second semestre uniquement.

Évolution annuelle des prix DVF — Vallée du Rhône — Source : DVF, traitement ma-propriete.fr

Le constat principal est celui d'une grande stabilité du prix médian, qui a oscillé entre 20 000 et 23 000 €/ha sur l'ensemble de la période. La moyenne, plus volatile, reflète le poids variable des transactions exceptionnelles en crus septentrionaux. La baisse de la moyenne en 2025 (51 814 €/ha contre 63 129 €/ha en 2024, soit -18 %) doit être interprétée comme un effet de mix transactionnel plutôt que comme une décote du marché : la médiane est restée parfaitement stable à 20 357 €/ha. La surface moyenne (16 135 m² en 2025, en hausse depuis 12 594 m² en 2020) traduit la mise sur le marché de parcelles plus grandes.

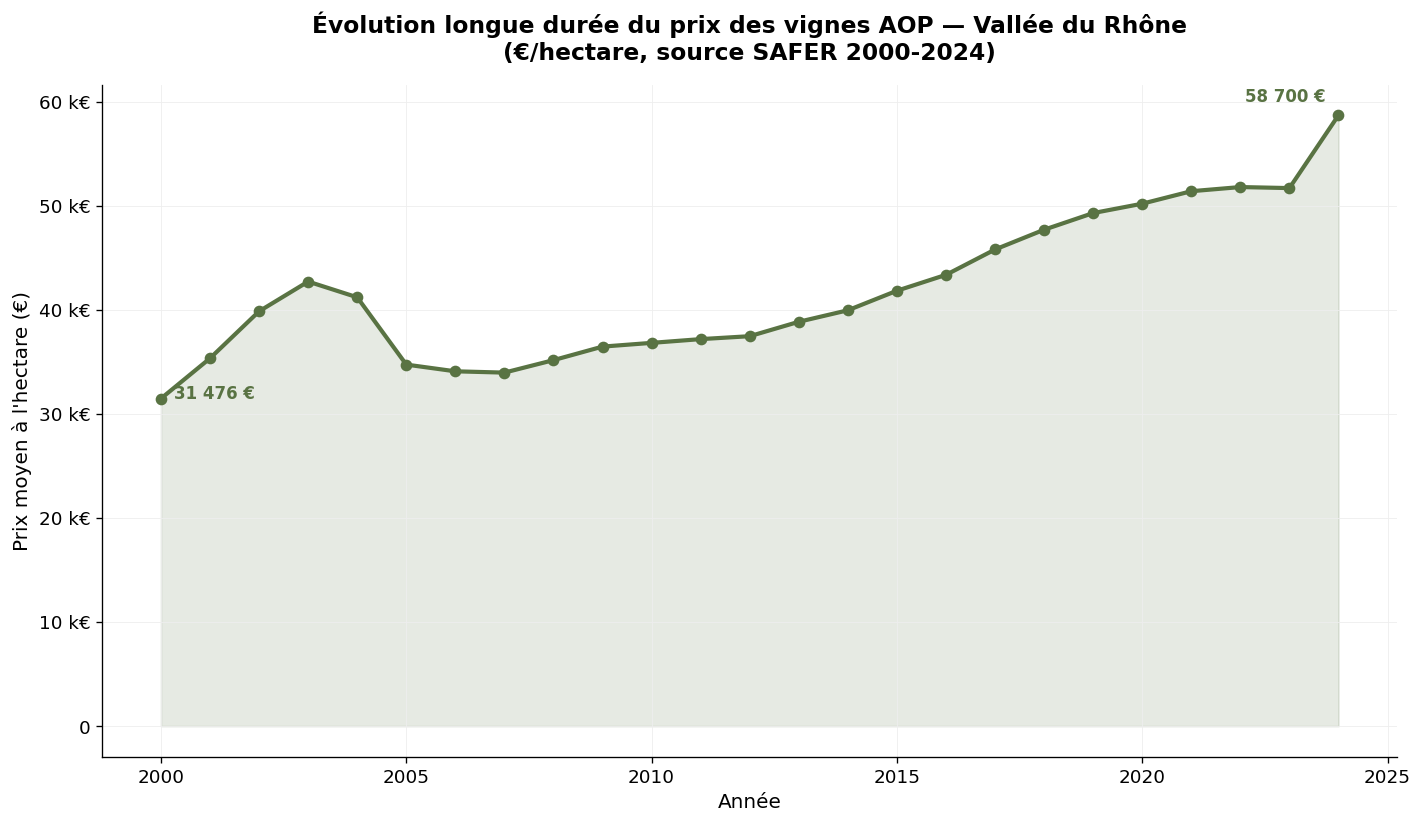

La SAFER publie des statistiques agrégées pour l'ensemble "Vallée du Rhône-Provence", qui inclut la Provence dans le périmètre. Sur la longue durée, l'évolution est la suivante.

| Année | Prix moyen (€/ha) | Évolution sur 5 ans |

|---|---|---|

| 2000 | 31 476 | — |

| 2010 | 36 827 | + 17 % |

| 2015 | 41 836 | + 14 % |

| 2020 | 51 400 | + 23 % |

| 2024 | 58 700 | + 14 % |

Prix moyen SAFER des vignes AOP Vallée du Rhône-Provence — Source : Ministère de l'Agriculture / SAFER

Sur vingt-cinq ans, le prix moyen SAFER de l'ensemble Vallée du Rhône-Provence a progressé de 87 %, soit un rythme proche de la moyenne nationale. La dynamique est régulière, sans à-coups majeurs. La progression de 14 % observée entre 2019 et 2024 confirme la solidité du bassin face aux turbulences du vignoble français. À noter : la moyenne SAFER intègre la Provence, dont les niveaux sont supérieurs ; pour la seule Vallée du Rhône, on peut estimer que les niveaux historiques sont environ 15-20 % inférieurs aux moyennes SAFER consolidées.

L'expression "Vallée du Rhône" recouvre en réalité deux vignobles distincts, séparés d'environ 200 kilomètres et caractérisés par des cépages, des climats et des structures parcellaires différents.

La Vallée du Rhône septentrionale (Côte-Rôtie, Condrieu, Saint-Joseph, Hermitage, Crozes-Hermitage, Cornas, Saint-Péray) s'étend sur environ 4 000 hectares dans la Loire, l'Ardèche et la Drôme. Caractérisée par un cépage syrah pour les rouges et viognier ou marsanne-roussanne pour les blancs, elle produit des vins de garde recherchés. La pression foncière y est intense : les médianes DVF dépassent fréquemment 150 000 €/ha, avec des maxima au-delà de 500 000 €/ha pour les meilleures parcelles de Côte-Rôtie ou d'Hermitage.

La Vallée du Rhône méridionale (Châteauneuf-du-Pape, Gigondas, Vacqueyras, Vinsobres, Rasteau, Cairanne, Lirac, Tavel, Côtes du Rhône Villages et Côtes du Rhône régionales) s'étend sur environ 66 000 hectares, principalement en Vaucluse et dans le Gard. Elle est dominée par le grenache noir, en assemblage avec syrah et mourvèdre pour les rouges et rosés, et par les cépages blancs grenache blanc, clairette et viognier pour les blancs. Le marché foncier y est plus accessible : la médiane sur Côtes du Rhône régionales se situe autour de 15 000-20 000 €/ha, monte vers 30 000-40 000 €/ha en Côtes du Rhône Villages, et peut atteindre 200 000-400 000 €/ha sur Châteauneuf-du-Pape.

Volume et prix médian par département — Vallée du Rhône, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

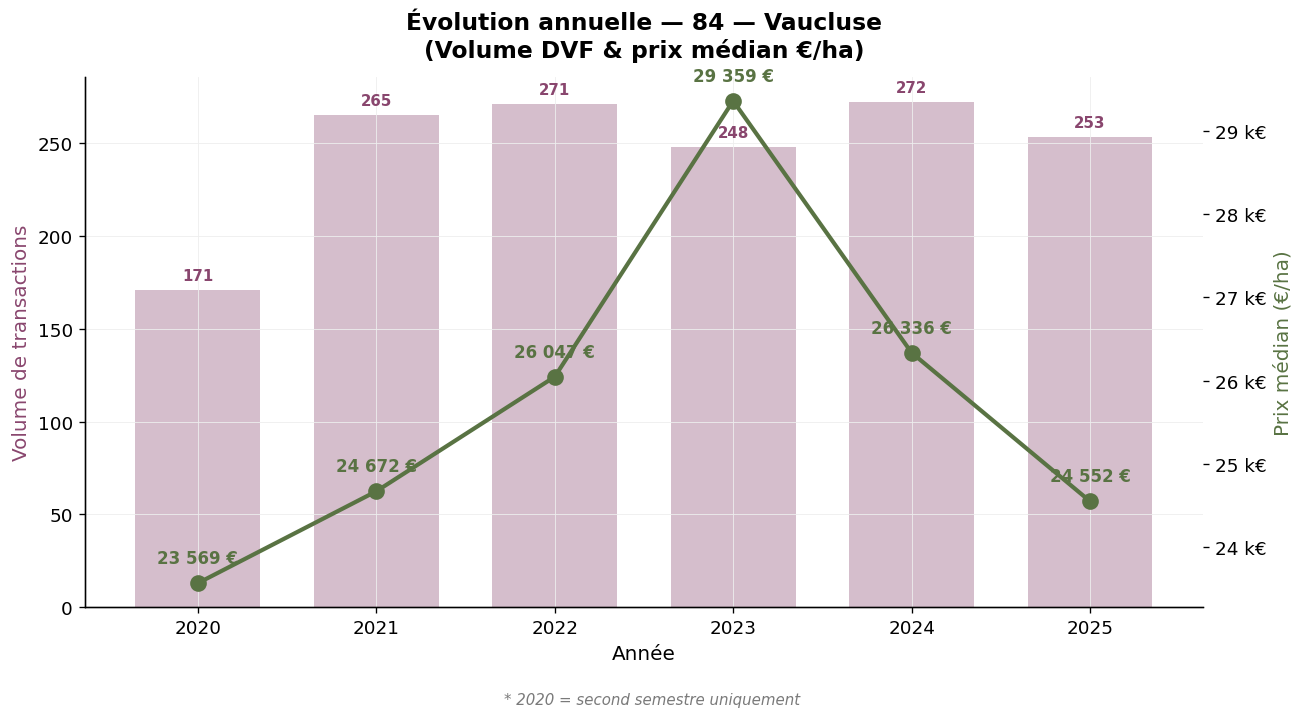

Cœur méridional du vignoble, le Vaucluse concentre 1 480 transactions sur la période, pour un prix médian de 25 112 €/ha et un moyen de 83 412 €/ha. L'écart moyenne/médiane (3,3×) reflète la présence de transactions exceptionnelles sur Châteauneuf-du-Pape, Gigondas, Vacqueyras et Cairanne. Le maximum observé (590 784 €/ha) correspond à une parcelle prestigieuse de Châteauneuf-du-Pape. La trajectoire du médian est stable entre 23 000 et 29 000 €/ha sur la période.

Vaucluse (84) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

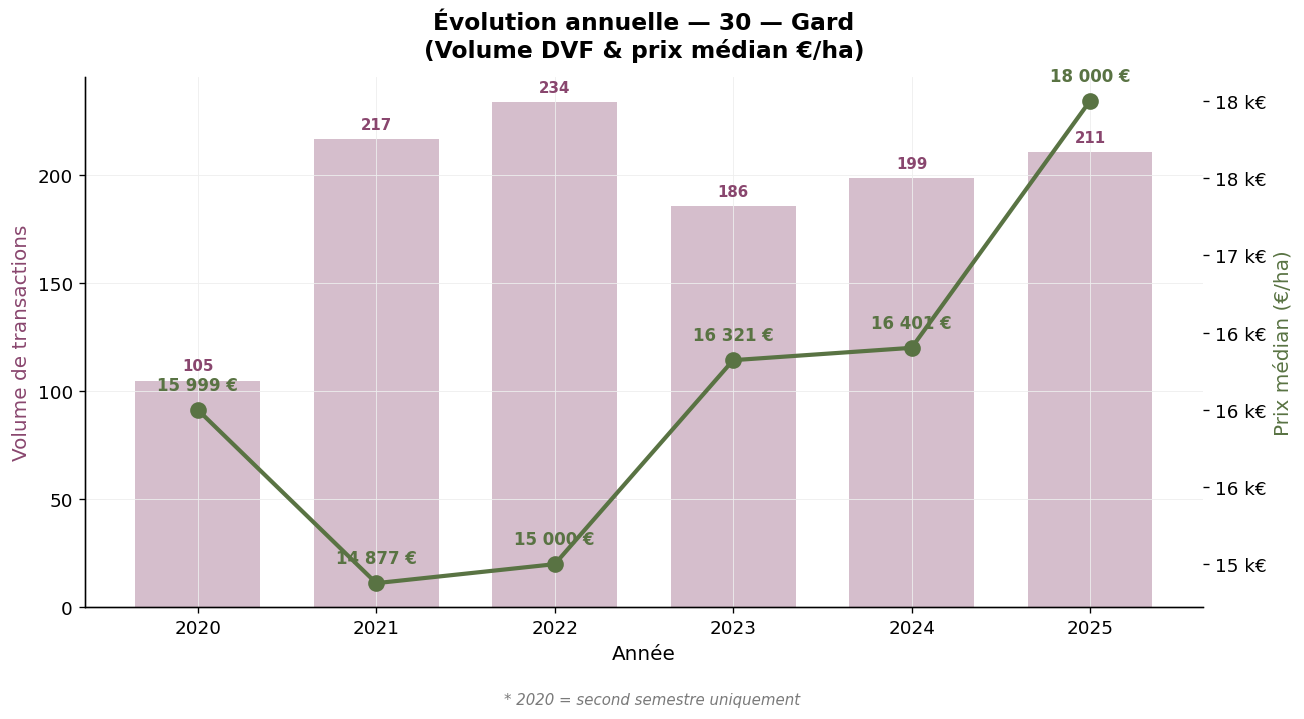

La partie AOC Rhône du Gard compte 1 065 transactions (en excluant les transactions AOC Languedoc traitées dans notre article Languedoc-Roussillon). Le prix médian s'établit à 16 009 €/ha, sensiblement inférieur au Vaucluse, ce qui reflète une combinaison d'AOC Côtes du Rhône et de Côtes du Rhône Villages moins prestigieuses. La surface moyenne (19 472 m²) est élevée, signe d'un vignoble plus extensif.

Gard (30) — partie AOC Rhône — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

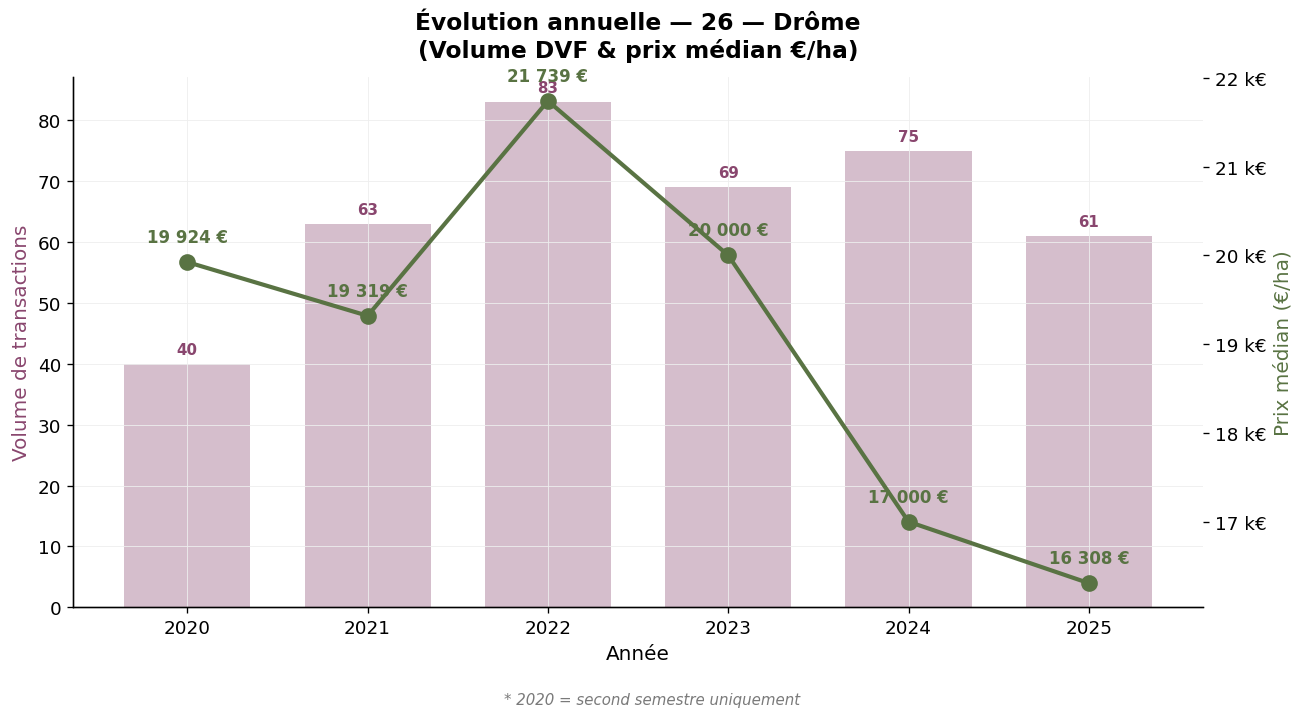

La Drôme compte 391 transactions, prix médian 18 857 €/ha. Ce département concentre des AOC variées : Crozes-Hermitage et Saint-Joseph côté septentrional, Grignan-les-Adhémar et Vinsobres côté méridional. Le médian a légèrement baissé en 2025 (16 308 €/ha) après plusieurs années stables autour de 19 000-20 000 €/ha.

Drôme (26) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

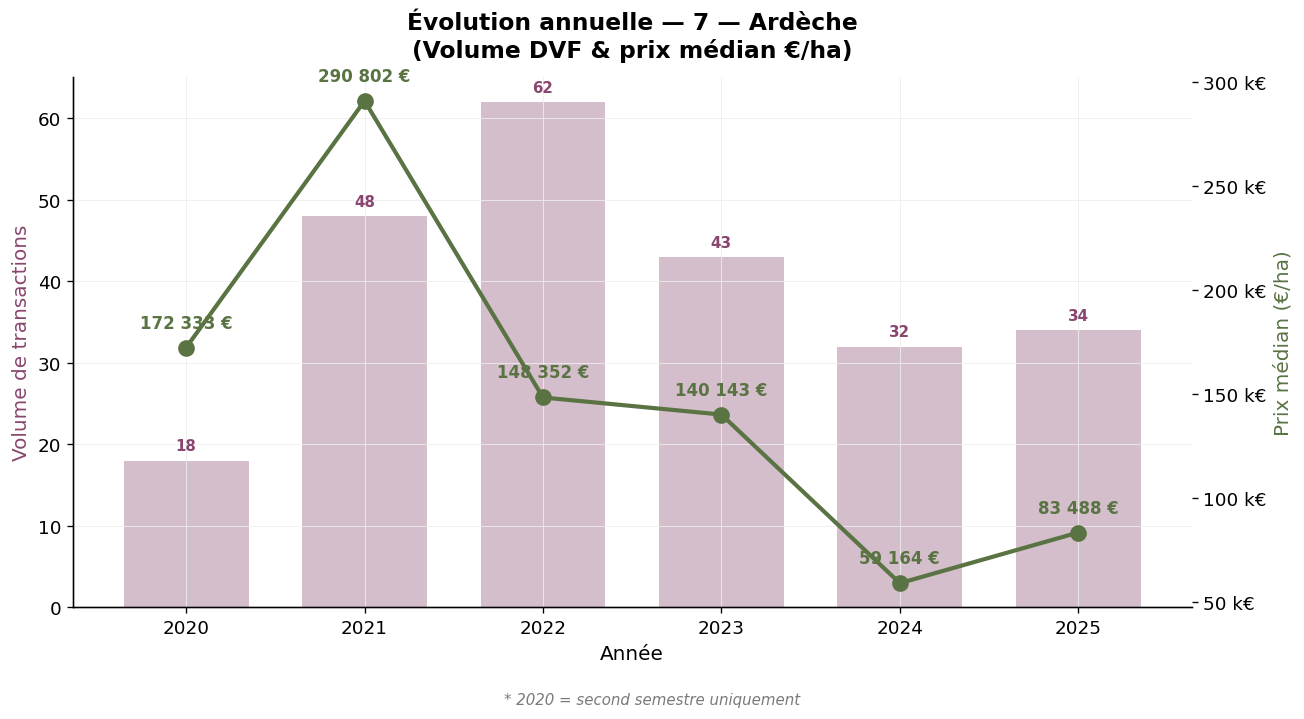

Avec 237 transactions sur la période, l'Ardèche est le département où l'écart moyenne/médiane est le plus marqué : prix moyen 216 667 €/ha pour un médian à 150 000 €/ha. Ce niveau élevé reflète la concentration des transactions sur les crus septentrionaux du Rhône (Cornas, Saint-Péray, partie de Saint-Joseph), à très haute valeur foncière. Le maximum observé (589 623 €/ha) correspond à des parcelles emblématiques.

Ardèche (7) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

Les autres départements du bassin rhodanien complètent le panorama avec des volumes plus modestes. La Loire (42) recense 5 transactions sur la partie AOC septentrionale (Côte-Rôtie et Condrieu en partie) pour un prix médian de 35 000 €/ha. Le Rhône (69) ne compte qu'une seule transaction au sens "vignoble Vallée du Rhône" (les transactions du département sont massivement rattachées au Beaujolais). Ces volumes étant insuffisants pour produire des statistiques fiables, nous les signalons à titre informatif.

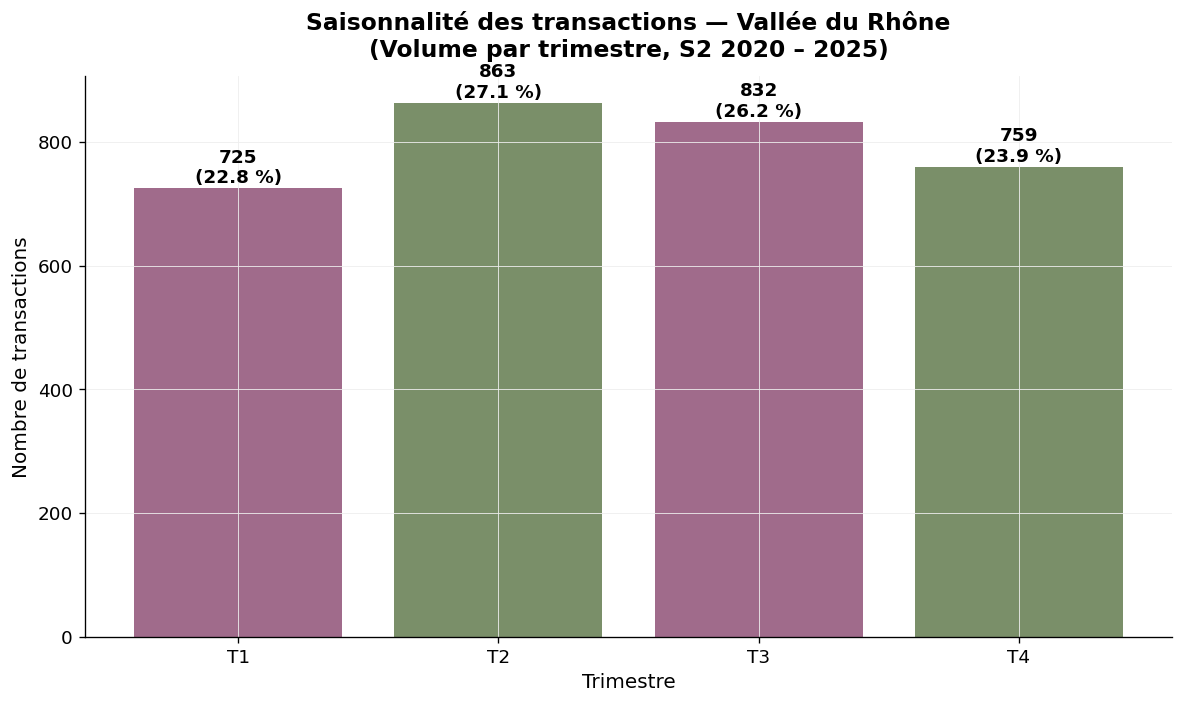

La saisonnalité des transactions rhodaniennes est relativement équilibrée : T1 22,8 %, T2 27,1 %, T3 26,2 %, T4 23,9 %. Le deuxième et le troisième trimestre concentrent légèrement plus d'activité, ce qui reflète la fenêtre de transaction propice aux finalisations hors vendanges.

Saisonnalité — Vallée du Rhône, volume par trimestre — Source : DVF, traitement ma-propriete.fr

La base DVF recense toutes les mutations immobilières à titre onéreux enregistrées par la DGFiP. Pour isoler les transactions de vignes parmi cette base, notre observatoire applique plusieurs filtres : sélection des parcelles cadastrées en nature "vignes", croisement avec le référentiel INAO commune par commune (notamment pour distinguer, dans le Gard, les AOC Rhône des AOC Languedoc), élimination des transactions atypiques. Le prix médian, qui représente le niveau auquel se conclut la moitié du marché, est notre indicateur de référence.

L'année 2020 ne couvre que le second semestre. Les biens mixtes (vignes + bâti d'exploitation) sont écartés lorsque la valeur du bâti représente une part significative. Les départements à faible volume de transactions (Loire 42, Rhône 69) sont signalés par leur effectif réduit ; nous recommandons l'interprétation prudente.

Les statistiques SAFER reposent sur une enquête auprès des notaires et un filtrage des transactions de plus d'un demi-hectare en bloc. Elles fournissent un prix moyen annuel sur une profondeur historique remarquable (depuis 1991), agrégé pour l'ensemble Vallée du Rhône-Provence. Notre approche DVF complète cette vision en isolant la seule Vallée du Rhône et en fournissant un prix médian.

| Vignoble | Prix médian 2025 (€/ha) | Article détaillé |

|---|---|---|

| Champagne | 1 000 000 | Champagne |

| Bourgogne | 125 000 | Bourgogne-Franche-Comté |

| Savoie | 57 216 | Savoie |

| Provence | 39 864 | Provence |

| Jura | 39 361 | Jura |

| Beaujolais | 39 312 | Beaujolais |

| Cognac | 28 636 | Cognac |

| Vallée du Rhône | 20 357 | Article courant |

| Val de Loire | 17 000 | Val de Loire |

| Bordeaux | 15 434 | Bordeaux |

| Roussillon | 13 918 | Languedoc-Roussillon |

| Languedoc | 13 531 | Languedoc-Roussillon |

| Sud-Ouest | 9 205 | Sud-Ouest |

La Vallée du Rhône offre, sur la période 2020-2025, un marché foncier dual : une vaste base méridionale stable autour de 20 000 €/ha de médian, et un sommet septentrional à plus de 150 000 €/ha. Le Vaucluse concentre l'activité (1 480 transactions), le Gard offre les points d'entrée les plus accessibles, l'Ardèche et la Drôme combinent les deux dynamiques. Pour les acquéreurs, l'opportunité dépend du projet : production de masse en Côtes du Rhône régionales, repositionnement qualitatif en Côtes du Rhône Villages, ou projet patrimonial à très forte valeur en crus septentrionaux ou à Châteauneuf-du-Pape. Pour aller plus loin, vous pouvez consulter notre catégorie d'annonces viticoles, nos autres articles sur le prix des vignes ou télécharger notre livre blanc consacré à la création d'un domaine viticole.