Mis à jour le 19 mai 2026

Premier vignoble français en volume de transactions DVF, le bassin Languedoc-Roussillon constitue le marché foncier viticole le plus liquide du pays. Avec plus de 5 200 transactions enregistrées sur la période S2 2020 – 2025, il représente près de 30 % du marché national des vignes. Cette intensité transactionnelle, combinée à des prix unitaires accessibles, en fait un territoire de premier plan pour les acquéreurs souhaitant constituer ou agrandir un domaine viticole. Nous analysons ici le prix des vignes viticoles en Languedoc-Roussillon sur la période 2020-2025, à partir des données DVF (Demandes de Valeurs Foncières) et des références SAFER. Les chiffres 2024 servent d'année de référence robuste, ceux de 2025 sont désormais complets. Les prix médians DVF 2025 s'établissent à 13 531 €/ha en Languedoc et 13 918 €/ha en Roussillon, confirmant un marché stable et accessible. À noter : l'année 2020 ne couvre que le second semestre. Cet article s'inscrit dans notre observatoire du prix des vignes en France.

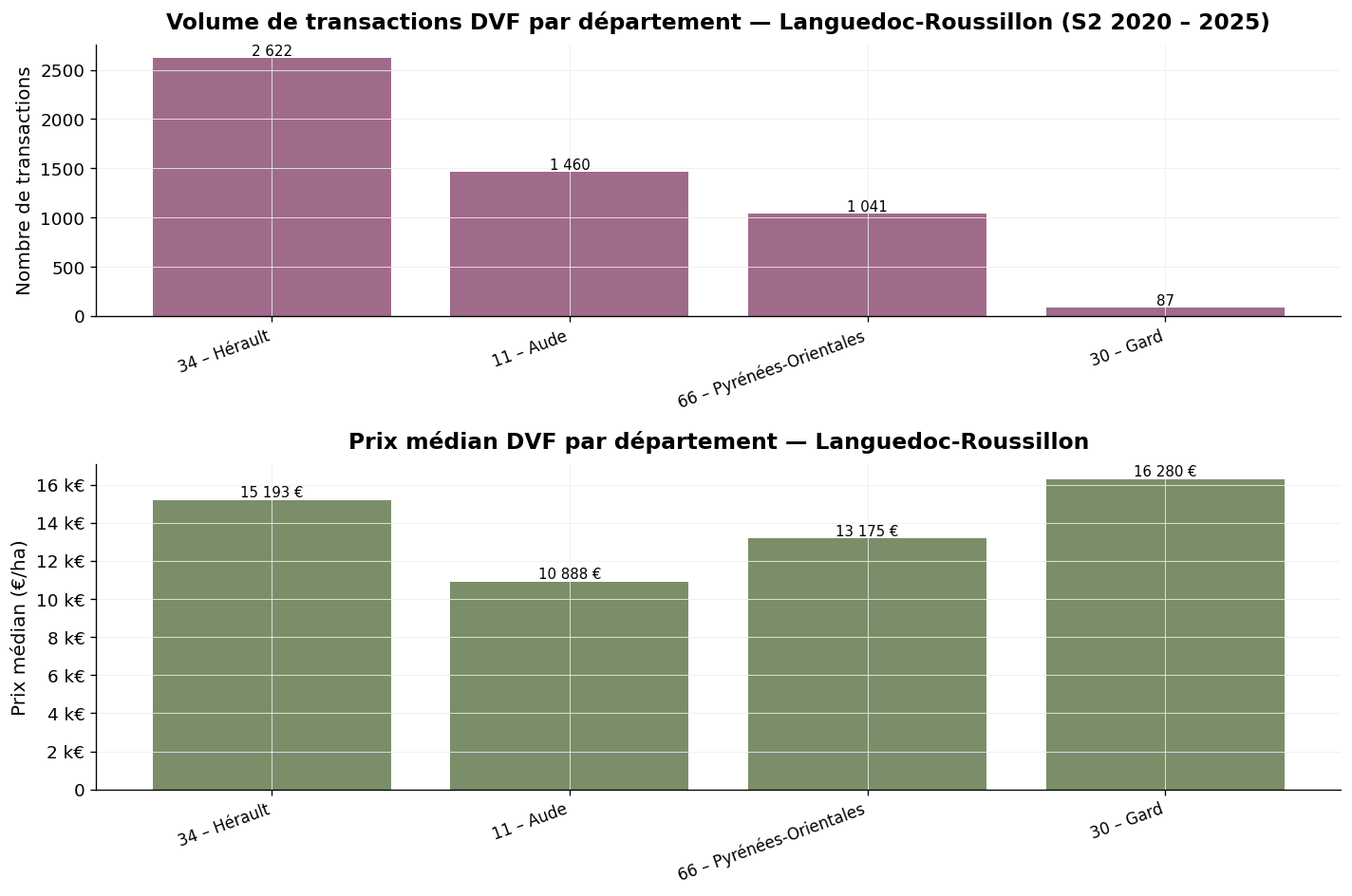

Pour des raisons d'analyse, nous distinguons deux ensembles : le Languedoc (Hérault, Aude, partie AOC Languedoc du Gard), qui couvre près de 220 000 hectares de vignes plantées et 4 169 transactions DVF sur la période ; et le Roussillon (Pyrénées-Orientales), qui couvre environ 18 000 hectares et 1 041 transactions. Cette distinction est importante : si les niveaux de prix sont proches, les dynamiques d'appellation et les structures d'exploitation diffèrent.

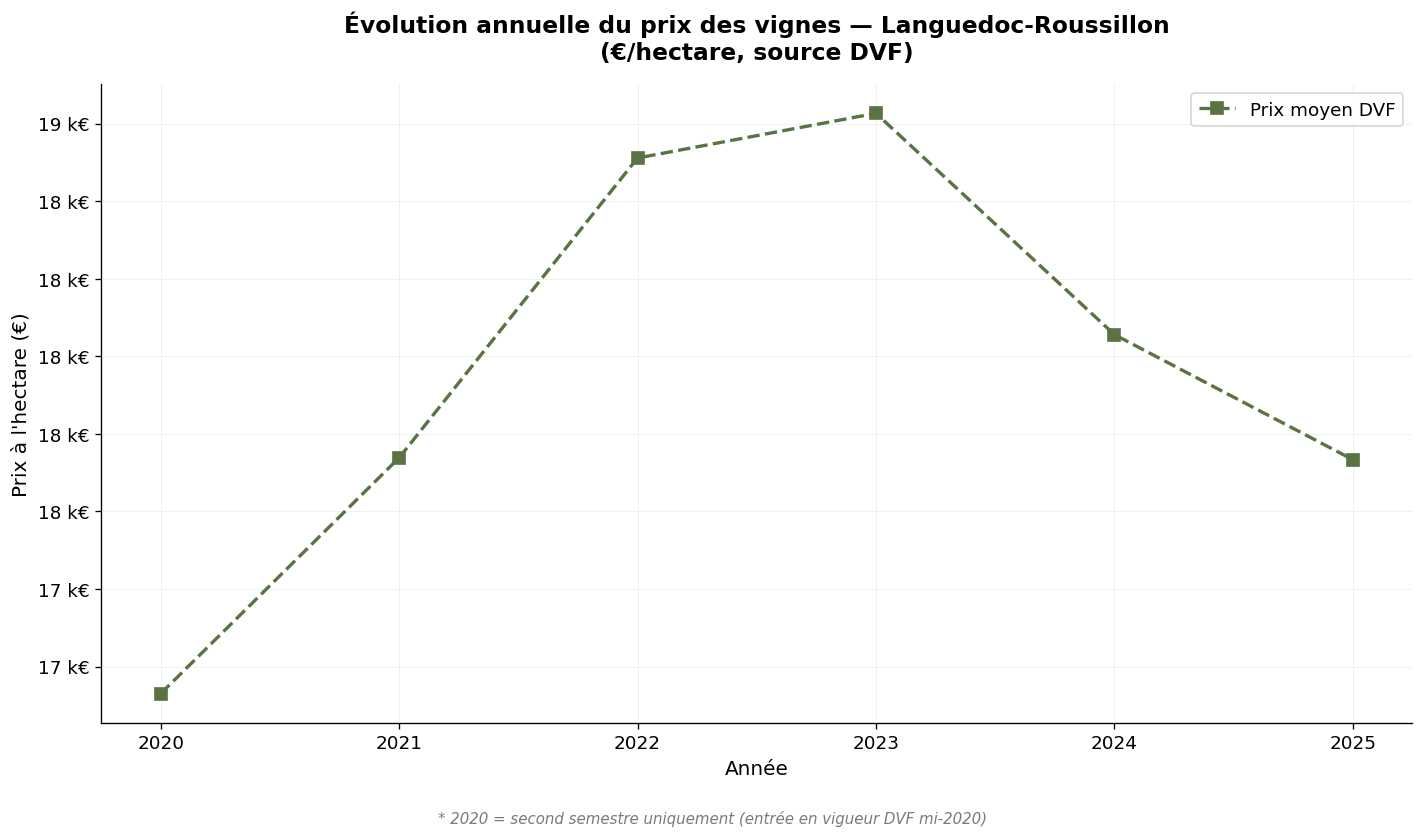

Sur l'ensemble de la période S2 2020 – 2025, le prix moyen DVF des vignes en Languedoc s'établit à 17 731 €/ha et le prix médian à 13 845 €/ha. L'écart entre moyenne et médiane est modéré (moyenne = 1,28 × médiane), traduisant une homogénéité remarquable du marché languedocien — résultat de l'unification des AOC régionales, du poids relatif des IGP et des vins de France, et de la transformation accélérée du vignoble vers le format domanial professionnel.

| Année | Volume | Prix moyen | Prix médian | Surface moy. (m²) |

|---|---|---|---|---|

| 2020 * | 418 | 16 100 €/ha | 13 000 €/ha | 20 029 |

| 2021 | 823 | 17 621 €/ha | 13 529 €/ha | 18 397 |

| 2022 | 807 | 18 564 €/ha | 14 436 €/ha | 19 066 |

| 2023 | 774 | 18 307 €/ha | 14 253 €/ha | 17 945 |

| 2024 | 682 | 17 879 €/ha | 13 603 €/ha | 18 656 |

| 2025 | 665 | 17 060 €/ha | 13 531 €/ha | 19 540 |

* 2020 : second semestre uniquement.

Évolution annuelle des prix DVF — Languedoc-Roussillon — Source : DVF, traitement ma-propriete.fr

Le constat est celui d'une stabilité remarquable. Le prix médian languedocien a oscillé dans une bande étroite de 13 000 à 14 500 €/ha sur l'ensemble de la période, sans tendance haussière ou baissière marquée. L'année 2025 confirme ce point d'équilibre à 13 531 €/ha. La contraction des volumes est en revanche notable : de 823 transactions en 2021 à 665 en 2025, soit une baisse de près de 20 % du flux annuel. Cette évolution traduit l'épuisement progressif du flux de cession lié au plan d'arrachage 2017-2018 et l'attentisme d'une partie des cédants dans un contexte de cours du vrac déprimés.

Sur la même période, le Roussillon a enregistré 1 041 transactions pour un prix moyen DVF de 19 372 €/ha et un médian de 13 175 €/ha. Les niveaux sont proches du Languedoc, mais la dynamique des volumes est plus soutenue : 172 transactions en 2025 contre 83 en 2020, sur six exercices, illustrent un marché qui ne se ralentit pas. Le prix médian a connu une légère poussée en 2023 (14 954 €/ha) avant de revenir vers son point d'équilibre en 2024-2025 (autour de 13 500 €/ha).

| Année | Volume | Prix moyen | Prix médian | Surface moy. (m²) |

|---|---|---|---|---|

| 2020 * | 83 | 21 005 €/ha | 13 279 €/ha | 18 673 |

| 2021 | 214 | 17 874 €/ha | 11 093 €/ha | 15 613 |

| 2022 | 210 | 18 926 €/ha | 13 567 €/ha | 15 569 |

| 2023 | 199 | 20 632 €/ha | 14 954 €/ha | 17 464 |

| 2024 | 163 | 18 867 €/ha | 13 003 €/ha | 16 368 |

| 2025 | 172 | 20 013 €/ha | 13 918 €/ha | 13 916 |

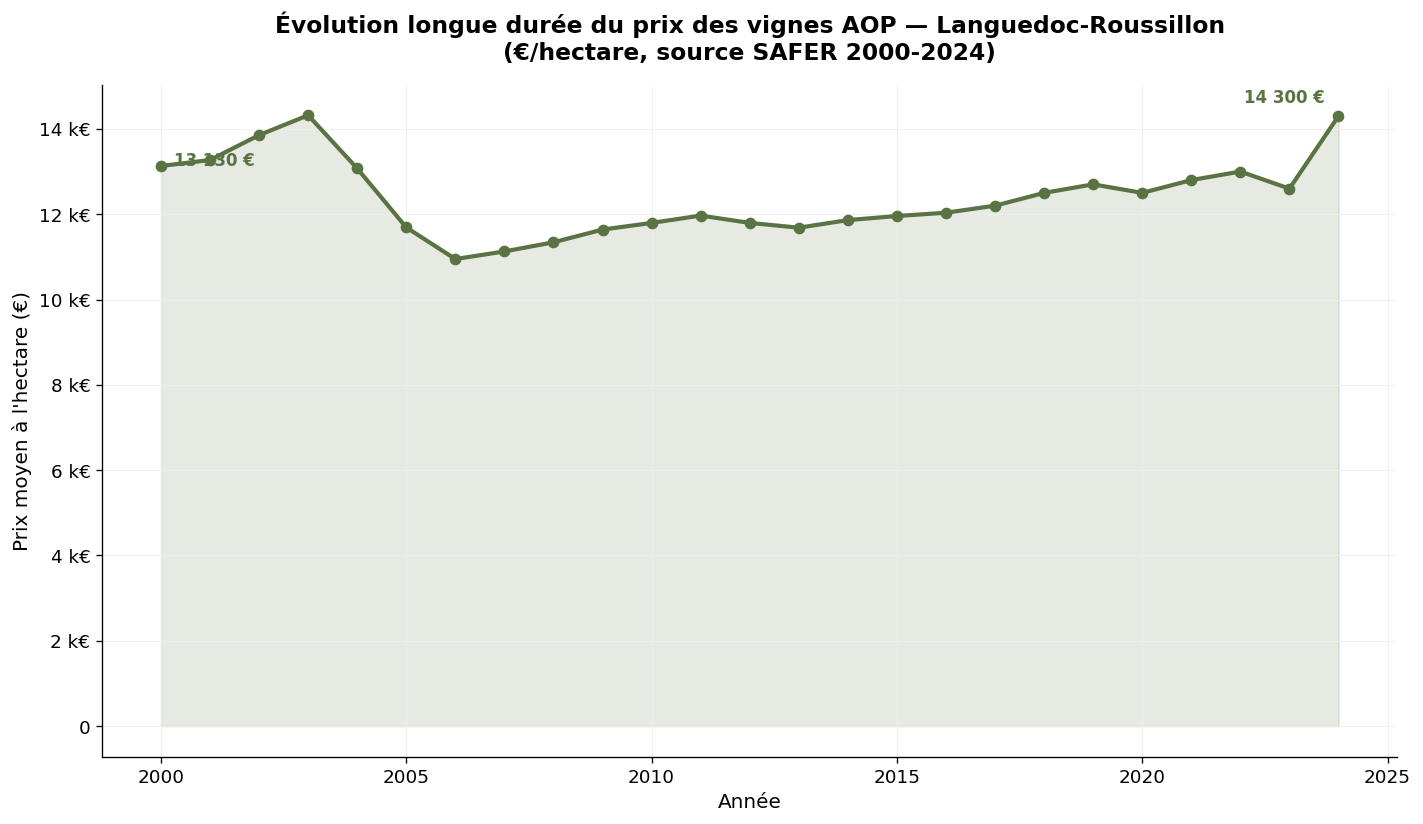

La SAFER publie des statistiques agrégées pour l'ensemble "Languedoc-Roussillon". Sur la longue durée, le constat est celui d'une grande inertie du marché.

| Année | Prix moyen (€/ha) | Évolution sur 5 ans |

|---|---|---|

| 2000 | 13 130 | — |

| 2010 | 11 796 | - 10 % |

| 2015 | 11 958 | + 1 % |

| 2020 | 12 800 | + 7 % |

| 2024 | 14 300 | + 12 % |

Prix moyen SAFER des vignes AOP Languedoc-Roussillon — Source : Ministère de l'Agriculture / SAFER

Sur vingt-cinq ans, le prix moyen SAFER de l'ensemble Languedoc-Roussillon a progressé de seulement 9 %, soit un rythme bien inférieur à l'inflation. C'est l'évolution la plus modérée de tous les grands vignobles français. Elle reflète la persistance d'une dualité : un haut de gamme dynamique sur quelques appellations identitaires (Pic Saint-Loup, Faugères, Terrasses du Larzac, Maury, Banyuls, Collioure), qui voit ses prix progresser, et un cœur de marché d'IGP et de vins de France stable à des niveaux structurellement bas. La convergence entre moyenne SAFER 2024 (14 300 €/ha) et médiane DVF 2024 (13 603 €/ha) est un indicateur fort de cohérence des deux référentiels sur ce bassin.

Volume et prix médian par département — Languedoc-Roussillon, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

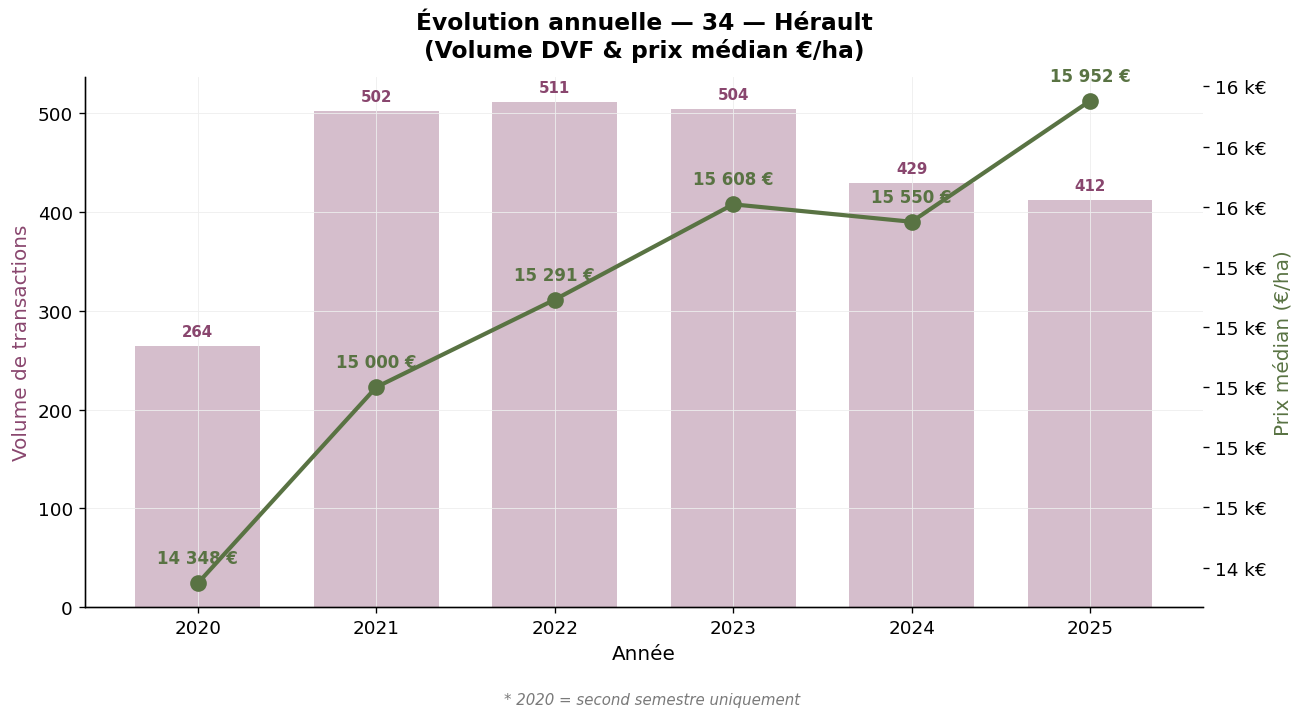

Premier département viticole de France par la superficie, l'Hérault concentre 2 622 transactions DVF de vignes (filtrées AOC Languedoc) sur la période, soit le volume le plus élevé de tout l'observatoire. Le prix médian s'établit à 15 193 €/ha et le moyen à 20 061 €/ha. La dispersion est contenue : entre 6 242 €/ha pour les parcelles en zone peu valorisée et 120 000 €/ha pour les plus belles parcelles du Pic Saint-Loup ou des Terrasses du Larzac. La surface moyenne transactée (16 577 m²) est élevée par rapport à la médiane nationale, ce qui reflète la dimension domaniale du vignoble héraultais.

Hérault (34) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

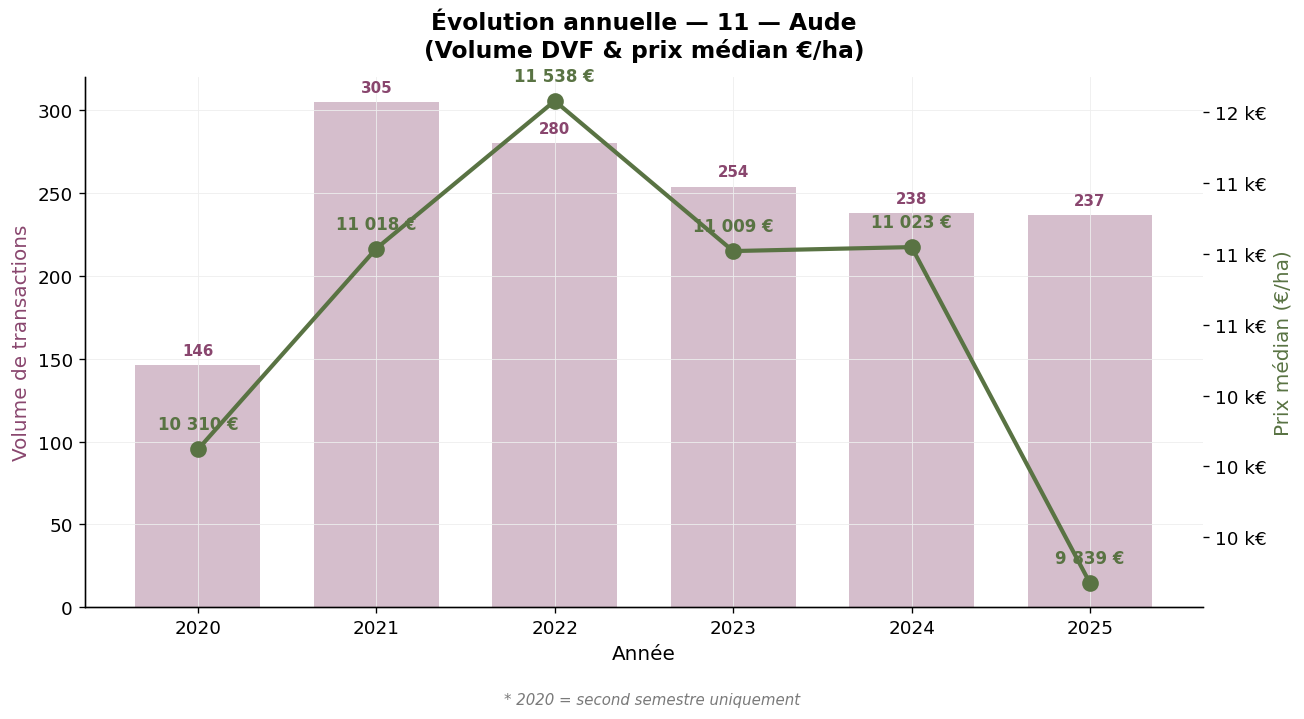

Deuxième département languedocien (1 460 transactions), l'Aude présente le prix médian le plus bas de l'ensemble régional : 10 888 €/ha, avec une moyenne de 13 296 €/ha. La surface moyenne (22 813 m²) est l'une des plus élevées de France, signe d'un vignoble où l'exploitation au domaine reste un format dominant. Le maximum observé (79 940 €/ha) correspond à des parcelles en AOC Corbières-Boutenac ou Minervois la Livinière, segments en repositionnement qualitatif. L'évolution du médian est marquée par une légère décote en 2025 (9 839 €/ha contre 11 023 €/ha en 2024), à relier au contexte de surproduction et de tensions sur les cours du vrac régional.

Aude (11) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

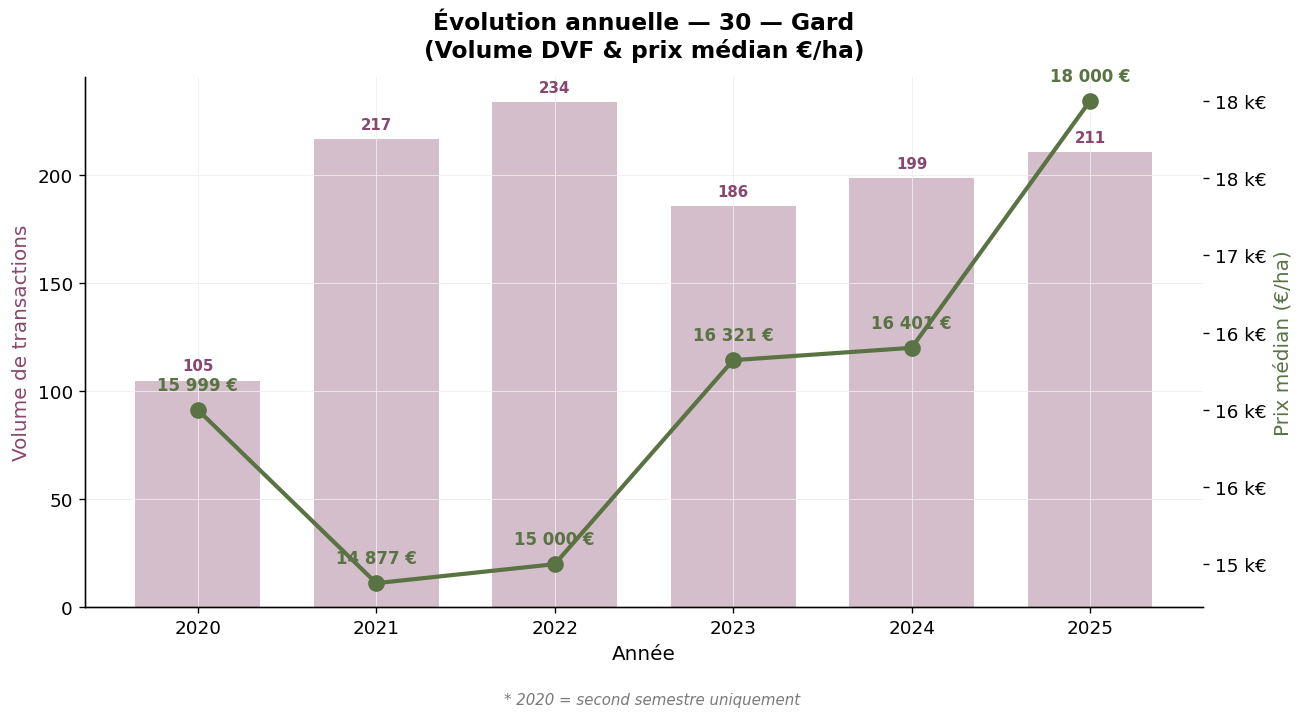

Le Gard est un département frontière entre la Vallée du Rhône et le Languedoc. Notre observatoire distingue les transactions selon leur appellation AOC : la partie AOC Languedoc compte 87 transactions sur la période, pour un prix médian de 16 280 €/ha et un moyen de 21 931 €/ha. Ces niveaux, sensiblement supérieurs à la moyenne languedocienne, reflètent la qualité des terroirs gardois en AOC Costières de Nîmes, Duché d'Uzès et Pic Saint-Loup. La partie Vallée du Rhône du Gard est traitée dans notre article dédié à la Vallée du Rhône-Provence.

Gard (30) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

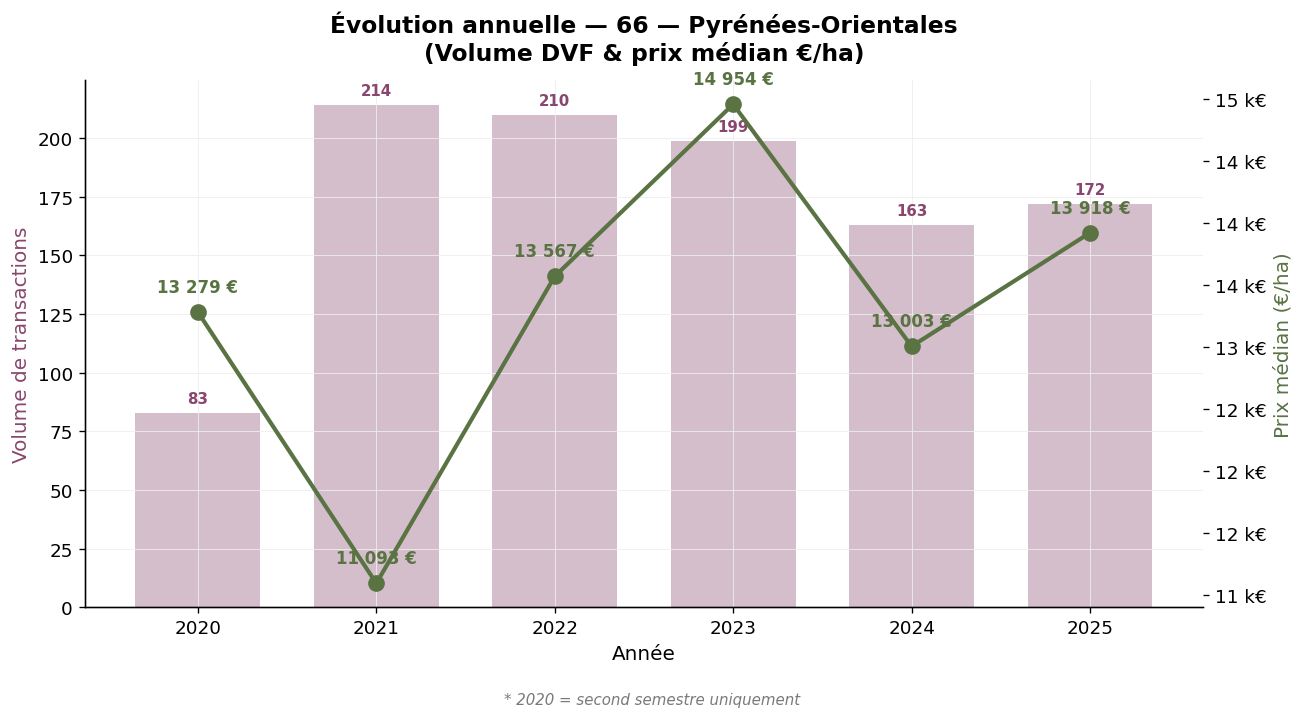

Cœur unique du vignoble du Roussillon, les Pyrénées-Orientales concentrent 1 041 transactions sur la période, soit le quatrième département viticole de France par le volume. Le prix médian s'établit à 13 175 €/ha et le moyen à 19 372 €/ha. La surface moyenne (16 040 m²) est conforme au format roussillonnais. La trajectoire est intéressante : après un creux en 2021 (médian 11 093 €/ha), le marché s'est progressivement raffermi pour atteindre 14 954 €/ha en 2023, avant un léger ajustement en 2024-2025. Le maximum observé (83 492 €/ha) correspond à des parcelles en AOC Banyuls, Maury ou Côtes du Roussillon Villages où la valeur foncière des vins doux naturels et des grenaches noirs anciens reste soutenue.

Pyrénées-Orientales (66) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

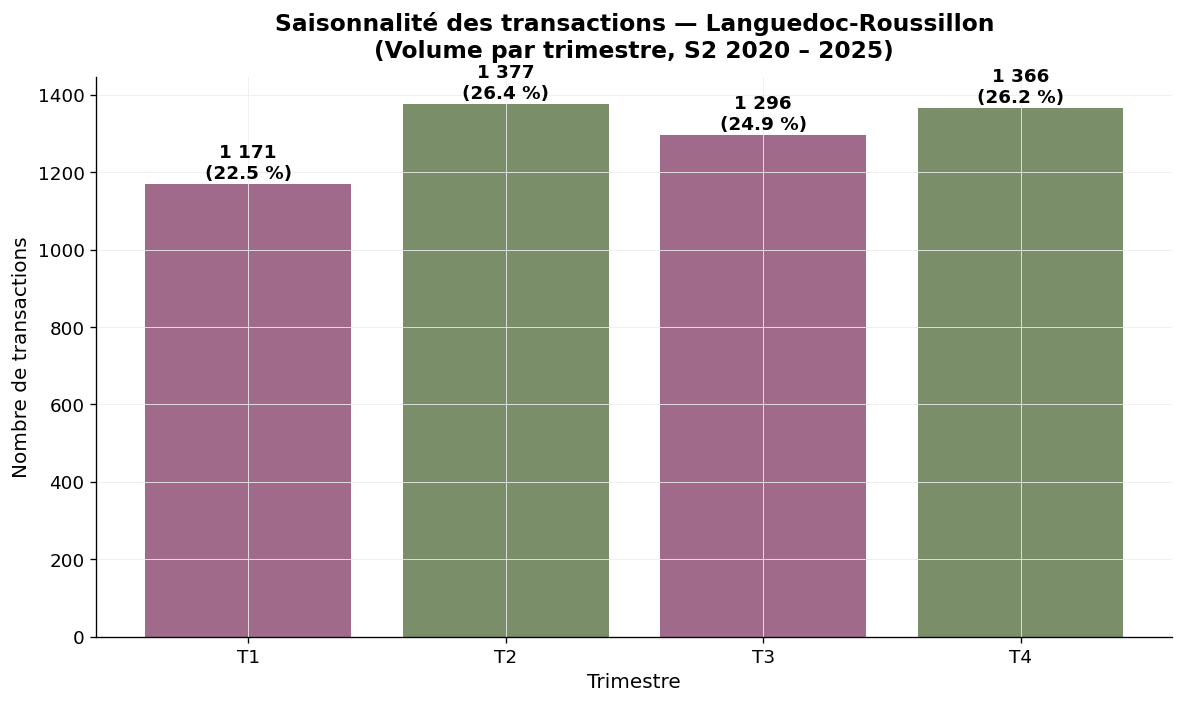

Sur l'ensemble Languedoc-Roussillon, la saisonnalité des transactions est l'une des plus équilibrées de France, avec un léger pic au deuxième et au quatrième trimestre. T1 représente 22,4 % des transactions, T2 26,3 %, T3 24,8 % et T4 26,6 %. Cette répartition relativement plate, comparée à la concentration en fin d'année observée à Bordeaux, reflète un marché continu, peu saisonné, où les transactions s'enchaînent sans logique fiscale ou calendaire dominante.

Saisonnalité — Languedoc-Roussillon, volume par trimestre — Source : DVF, traitement ma-propriete.fr

La base DVF (Demandes de Valeurs Foncières) recense toutes les mutations immobilières à titre onéreux enregistrées par la DGFiP. Pour isoler les transactions de vignes parmi cette base, notre observatoire applique plusieurs filtres : sélection des parcelles cadastrées en nature "vignes", croisement avec le référentiel INAO commune par commune (pour distinguer dans le Gard les AOC Languedoc des AOC Côtes du Rhône), élimination des transactions atypiques. Pour chaque vignoble, le prix moyen, le prix médian, les valeurs extrêmes et la surface moyenne sont calculés.

L'année 2020 ne couvre que le second semestre. Les biens mixtes (vignes + bâti d'exploitation) sont écartés lorsque la valeur du bâti représente une part significative. La pertinence des données est très élevée en Languedoc et en Roussillon en raison du volume important de transactions ; pour le Gard partie Languedoc, le volume plus restreint (87 transactions) commande une interprétation prudente.

Les statistiques SAFER reposent sur une enquête auprès des notaires et un filtrage des transactions de plus d'un demi-hectare en bloc. Elles fournissent un prix moyen annuel sur une profondeur historique remarquable (depuis 1991), agrégé pour l'ensemble Languedoc-Roussillon. Notre approche DVF complète cette vision en fournissant un prix médian, une granularité départementale et la saisonnalité.

Avec un prix médian DVF 2024 autour de 13 300 €/ha, le Languedoc-Roussillon se positionne dans le bas de la hiérarchie nationale, juste devant le Sud-Ouest. Cette position en fait, paradoxalement, le marché le plus attractif pour les nouveaux entrants : l'accessibilité financière permet de constituer un domaine de plusieurs dizaines d'hectares à un coût d'acquisition foncière qui resterait celui d'une seule parcelle en Champagne ou en Bourgogne. C'est précisément cette équation qui a alimenté, depuis vingt ans, une vague d'installations néo-vigneronnes, d'investisseurs étrangers et de repreneurs en quête de potentiel de revalorisation.

| Vignoble | Prix médian 2025 (€/ha) | Article détaillé |

|---|---|---|

| Champagne | 1 000 000 | Champagne |

| Bourgogne | 125 000 | Bourgogne-Franche-Comté |

| Savoie | 57 216 | Savoie |

| Provence | 39 864 | Provence |

| Jura | 39 361 | Jura |

| Beaujolais | 39 312 | Beaujolais |

| Cognac | 28 636 | Cognac |

| Vallée du Rhône | 20 357 | Vallée du Rhône |

| Val de Loire | 17 000 | Val de Loire |

| Bordeaux | 15 434 | Bordeaux |

| Roussillon | 13 918 | Article courant |

| Languedoc | 13 531 | Article courant |

| Sud-Ouest | 9 205 | Sud-Ouest |

Le Languedoc-Roussillon offre, en 2024 et en 2025, un marché foncier stable, accessible et liquide. La médiane DVF se maintient autour de 13 000-14 000 €/ha, sans signal de retournement à court terme. L'Hérault concentre le volume, l'Aude offre les points d'entrée les plus accessibles, le Roussillon présente une dynamique qualitative soutenue par les appellations vins doux naturels et grenaches noirs. La contraction des volumes observée depuis 2021 traduit l'essoufflement progressif du flux d'arrachage et l'attentisme conjoncturel, mais ne signale pas de retournement de prix. Pour un acquéreur disposant d'un projet structuré, le bassin reste le territoire français le plus propice à une installation viticole significative. Pour aller plus loin, vous pouvez consulter notre catégorie d'annonces viticoles, nos autres articles sur le prix des vignes ou télécharger notre livre blanc consacré à la création d'un domaine viticole.