Mis à jour le 19 mai 2026

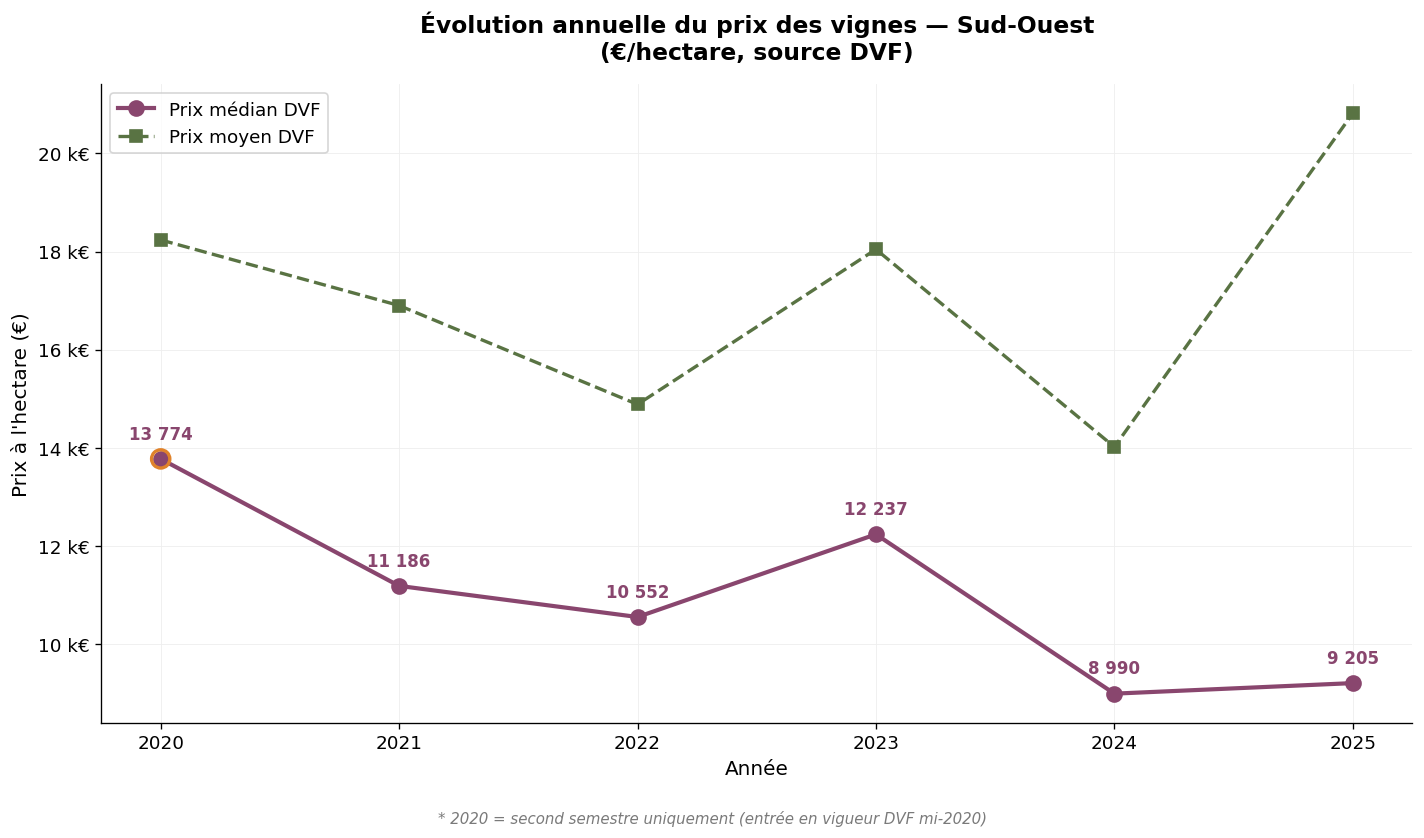

Le vignoble du Sud-Ouest est un ensemble pluriel qui regroupe une douzaine de vignobles distincts répartis sur près de dix départements, du Périgord à la Gascogne et du Quercy au Tarn. C'est l'un des marchés fonciers viticoles les plus accessibles de France, mais aussi l'un des plus contrastés en termes de structures d'exploitation et d'appellations. Nous analysons ici le prix des vignes viticoles dans le Sud-Ouest sur la période 2020-2025, à partir des données DVF (Demandes de Valeurs Foncières) et des références SAFER. Les chiffres 2025, désormais complets, constituent notre année de référence principale ; les chiffres 2024 fournissent une base de comparaison robuste. Le prix médian DVF 2025 s'établit à 9 205 €/ha, niveau le plus bas des grands vignobles français. À noter : l'année 2020 ne couvre que le second semestre. Cet article s'inscrit dans notre observatoire du prix des vignes en France.

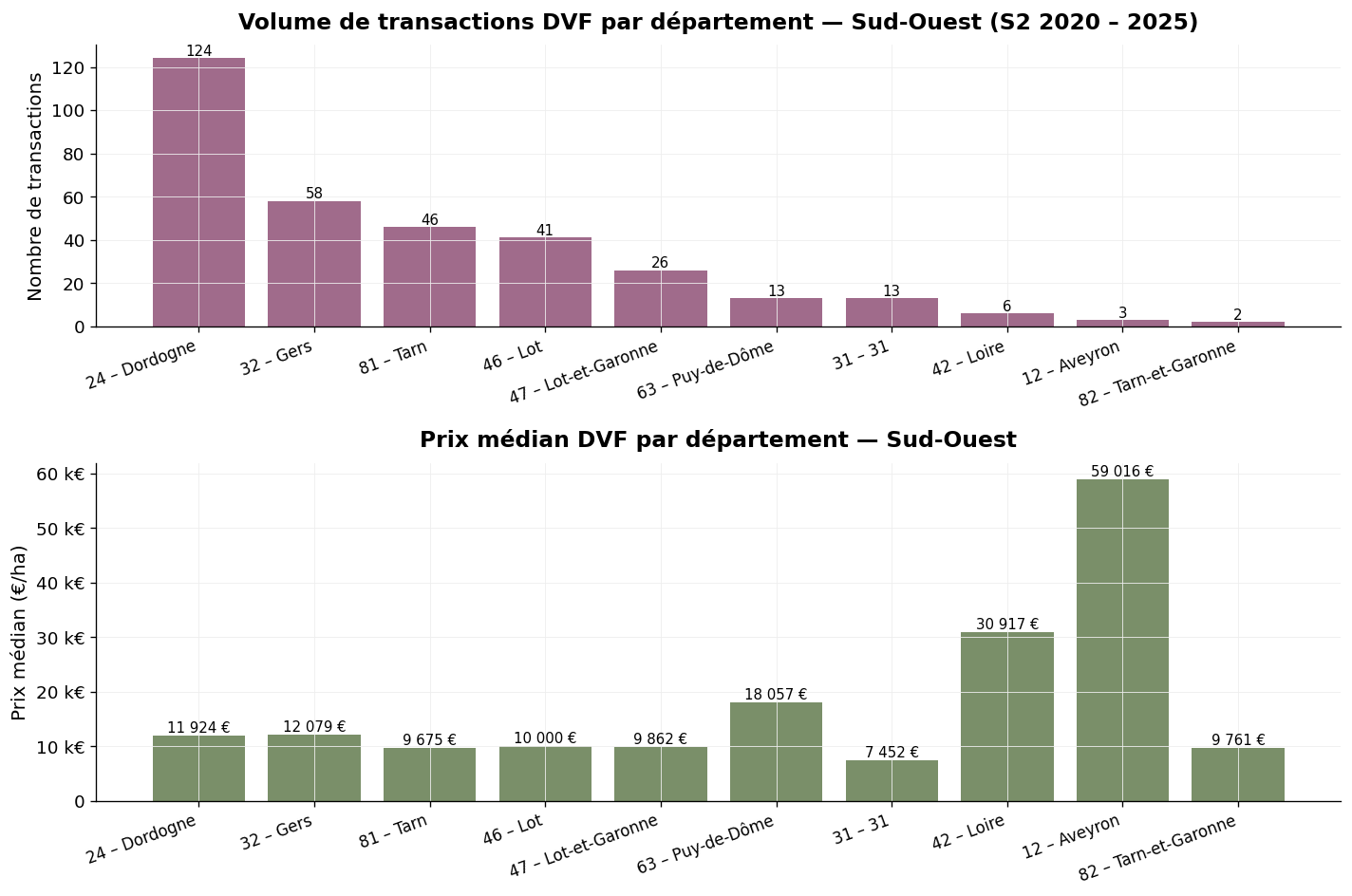

Le Sud-Ouest viticole couvre une mosaïque d'appellations : Cahors (Lot), Madiran et Pacherenc-du-Vic-Bilh (Gers, Pyrénées-Atlantiques), Jurançon (Pyrénées-Atlantiques), Gaillac (Tarn), Fronton (Haute-Garonne), Buzet et Côtes du Marmandais (Lot-et-Garonne), Bergerac et Monbazillac (Dordogne), Marcillac et Côtes-de-Millau (Aveyron), Côtes de Saint-Mont (Gers), Floc de Gascogne et Armagnac (Gers et alentours). Avec 332 transactions DVF sur la période, c'est le bassin français le moins liquide parmi les grands vignobles, ce qui s'explique à la fois par sa taille modeste et par le caractère pluri-départemental qui dilue les transactions.

Sur l'ensemble de la période S2 2020 – 2025, le prix moyen DVF des vignes du Sud-Ouest s'établit à 17 076 €/ha et le prix médian à 10 435 €/ha. Le médian Sud-Ouest est le plus bas de tous les vignobles français analysés dans notre observatoire. La moyenne, sensiblement plus élevée (1,64 × médiane), reflète la présence de quelques transactions exceptionnelles, notamment sur les appellations à plus forte notoriété (Cahors, Madiran, Jurançon).

| Année | Volume | Prix moyen | Prix médian | Surface moy. (m²) |

|---|---|---|---|---|

| 2020 * | 35 | 18 237 €/ha | 13 774 €/ha | 25 682 |

| 2021 | 63 | 16 900 €/ha | 11 186 €/ha | 31 052 |

| 2022 | 61 | 14 885 €/ha | 10 552 €/ha | 35 760 |

| 2023 | 61 | 18 045 €/ha | 12 237 €/ha | 29 822 |

| 2024 | 55 | 14 018 €/ha | 8 990 €/ha | 30 312 |

| 2025 | 57 | 20 817 €/ha | 9 205 €/ha | 28 396 |

* 2020 : second semestre uniquement.

Évolution annuelle des prix DVF — Sud-Ouest — Source : DVF, traitement ma-propriete.fr

Le constat est celui d'une tendance baissière du prix médian, qui a perdu près de 33 % entre 2020 et 2024 (de 13 774 à 8 990 €/ha) avant une légère stabilisation en 2025 à 9 205 €/ha. Cette décote du foncier viticole sud-ouest accompagne la fragilité structurelle de plusieurs appellations confrontées à la contraction des cours du vrac et au repli des exportations. La surface moyenne transactée est l'une des plus élevées de France (autour de 30 000 m² par mutation), reflet d'un vignoble où l'exploitation à grande échelle est dominante, particulièrement dans le Gers et le Lot-et-Garonne.

| Année | Prix moyen (€/ha) | Évolution sur 5 ans |

|---|---|---|

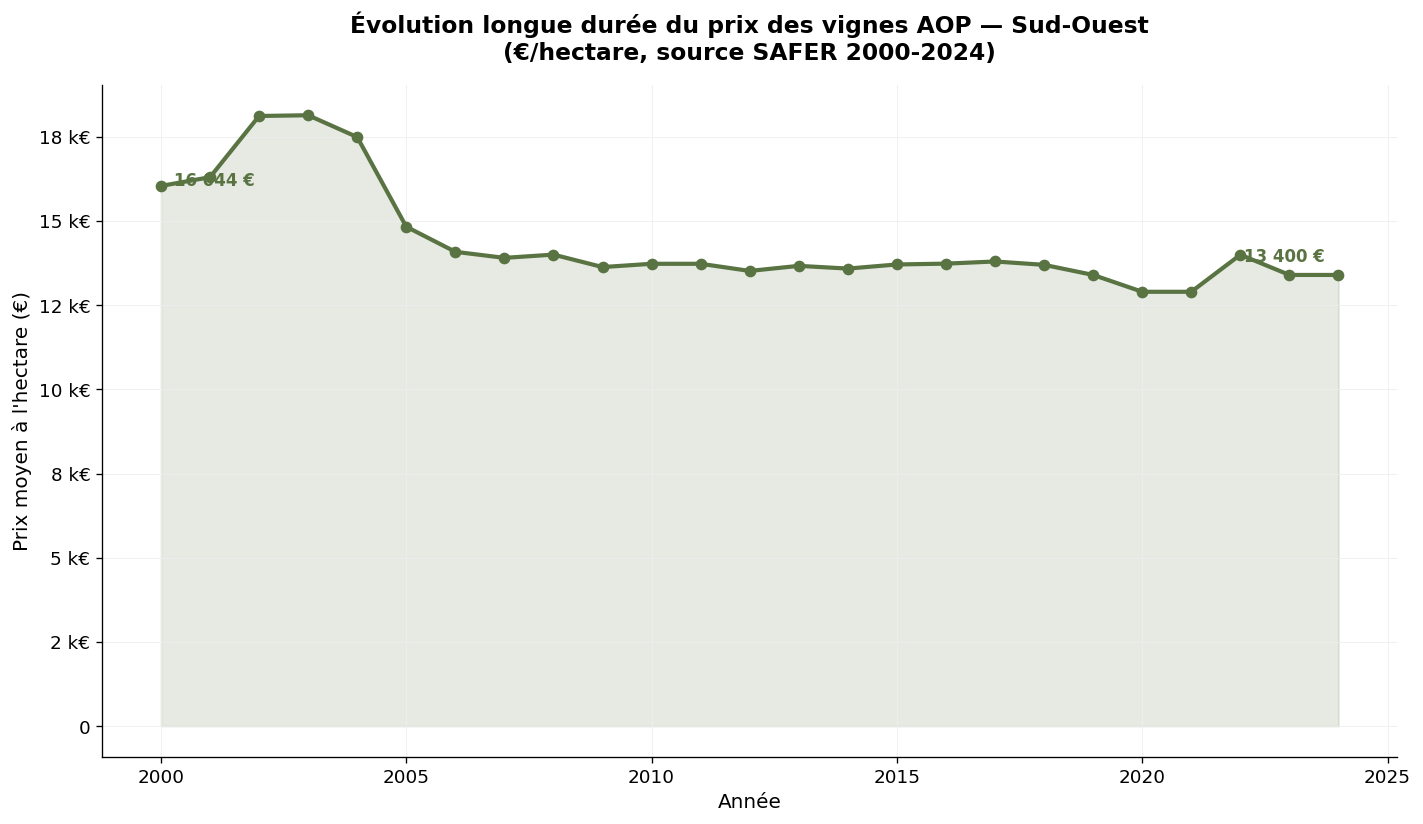

| 2000 | 16 044 | — |

| 2010 | 13 730 | - 14 % |

| 2015 | 13 711 | stable |

| 2020 | 12 900 | - 6 % |

| 2024 | 13 400 | + 4 % |

Prix moyen SAFER des vignes AOP Sud-Ouest — Source : Ministère de l'Agriculture / SAFER

Sur vingt-cinq ans, le prix moyen SAFER des vignes du Sud-Ouest a baissé de 16 044 €/ha en 2000 à 13 400 €/ha en 2024 (-16,5 %). C'est, avec le Languedoc-Roussillon, la trajectoire SAFER la plus défavorable parmi les grands vignobles français. Cette évolution sur longue durée traduit les difficultés structurelles du bassin sud-ouest : étroitesse des marchés à l'export par rapport à Bordeaux, fragmentation des appellations, faible reconnaissance internationale relative malgré la qualité reconnue de Cahors, Madiran ou Jurançon. La très légère reprise observée entre 2019 et 2024 (+4 %) ne compense pas la décote longue.

Volume et prix médian par département — Sud-Ouest, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

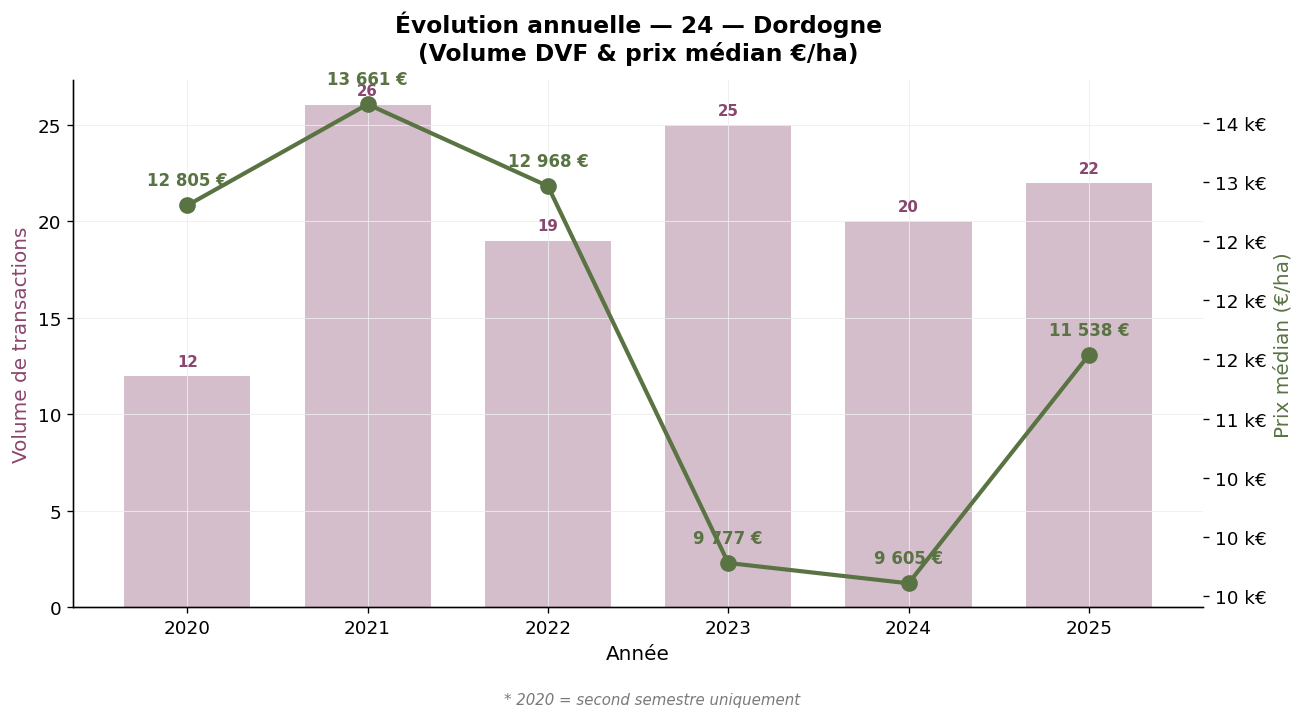

Premier département du bassin Sud-Ouest (124 transactions), la Dordogne couvre les AOC Bergerac, Pécharmant, Monbazillac, Montravel et Saussignac. Le prix moyen s'établit à 22 966 €/ha et le médian à 11 924 €/ha. L'écart important reflète la présence ponctuelle de transactions à forte valeur (le maximum atteint 153 423 €/ha pour des parcelles emblématiques de Monbazillac ou Pécharmant). La surface moyenne (29 803 m²) est élevée, signe d'un format d'exploitation traditionnellement large.

Dordogne (24) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

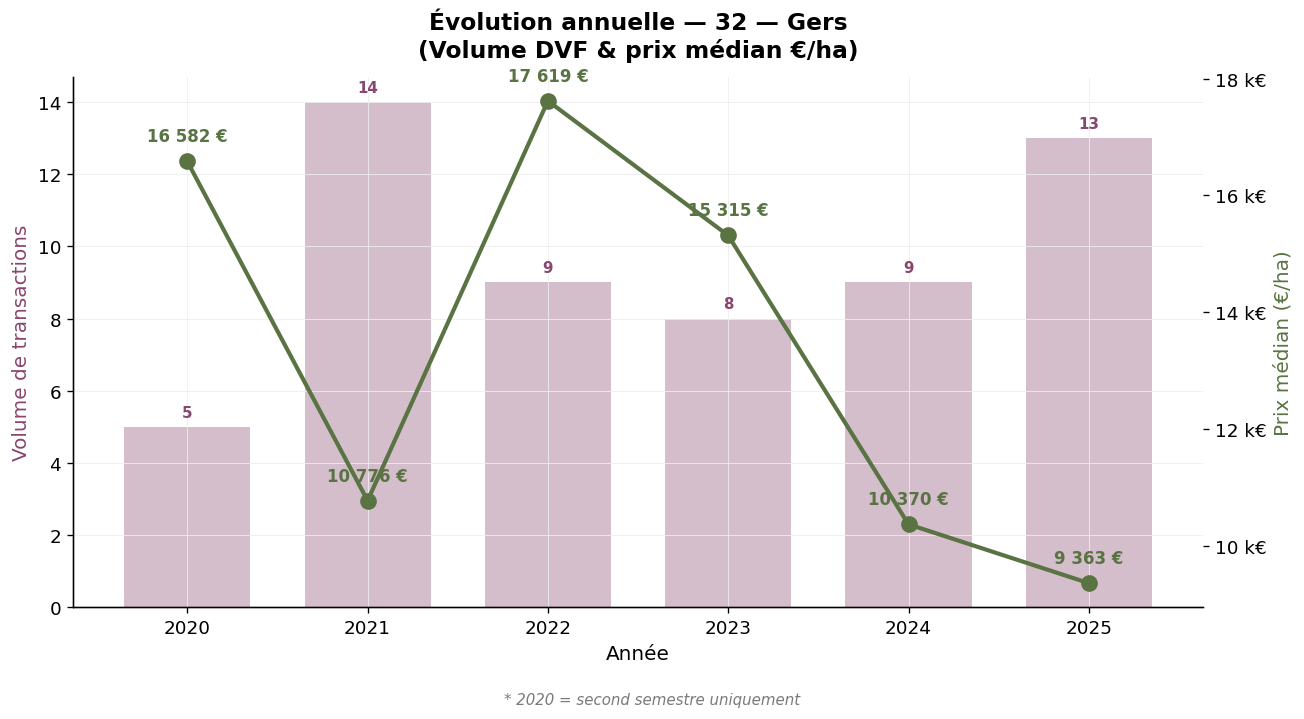

Deuxième département (58 transactions), le Gers couvre principalement les zones de production d'Armagnac, Floc de Gascogne, Côtes de Saint-Mont, Madiran et Pacherenc-du-Vic-Bilh. Le prix médian s'établit à 12 079 €/ha, légèrement supérieur à la moyenne du bassin. La surface moyenne transactée (46 243 m²) est la plus élevée de tous les départements viticoles français, ce qui reflète le format d'exploitation à grande échelle dominant dans la production d'eau-de-vie d'Armagnac et de vins d'IGP Côtes de Gascogne.

Gers (32) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

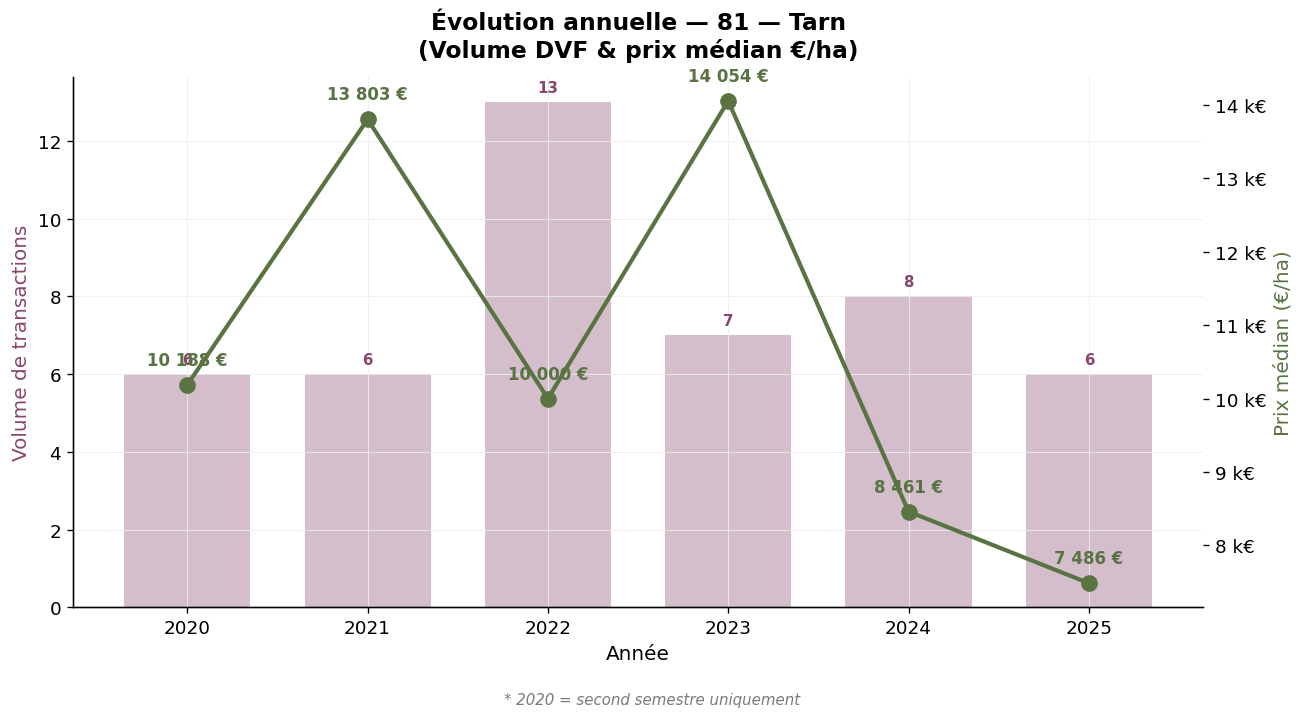

Le Tarn (46 transactions) concentre l'AOC Gaillac, l'une des plus anciennes de France. Le prix médian s'établit à 9 675 €/ha, parmi les plus bas du bassin. La surface moyenne (28 127 m²) est conforme aux pratiques régionales.

Tarn (81) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

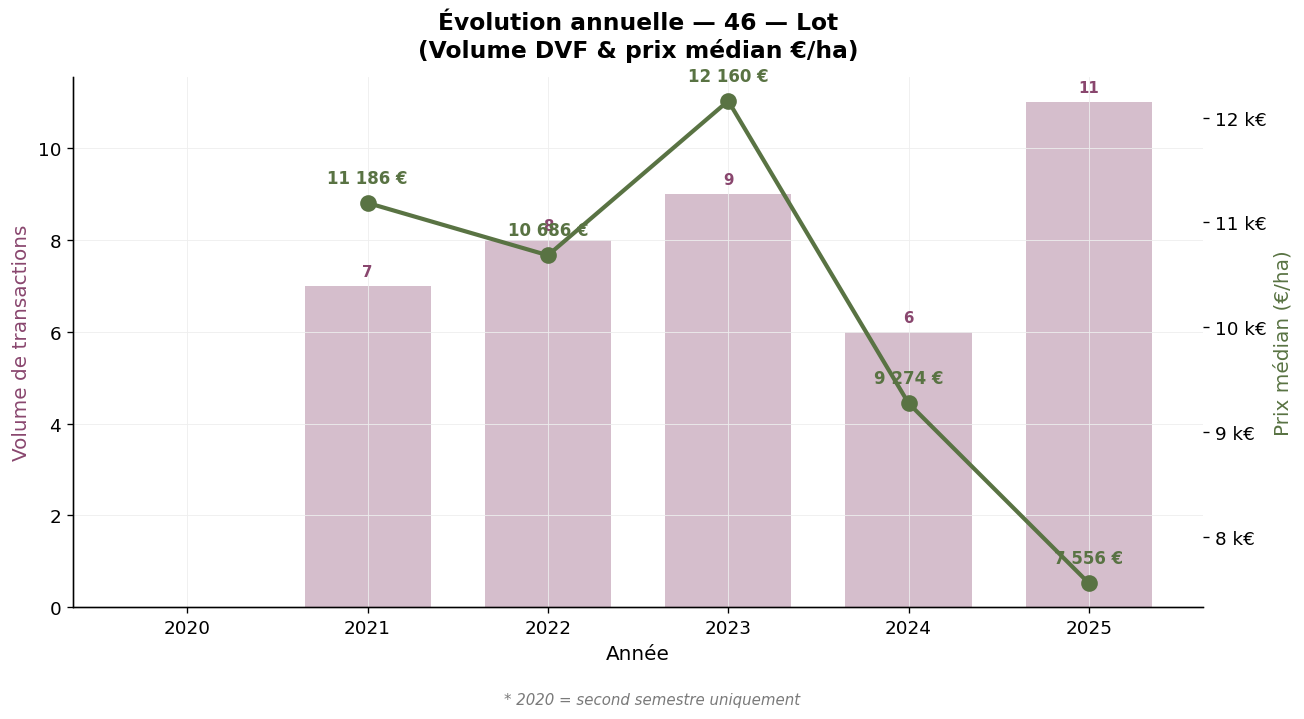

Le Lot (41 transactions) est le cœur de l'AOC Cahors. Le prix médian s'établit à 10 000 €/ha, plutôt modeste compte tenu de la notoriété internationale de l'appellation, qui peine néanmoins à se valoriser pleinement sur le marché foncier malgré la qualité reconnue de son malbec. La surface moyenne (18 487 m²) est plus contenue que dans le Gers.

Lot (46) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

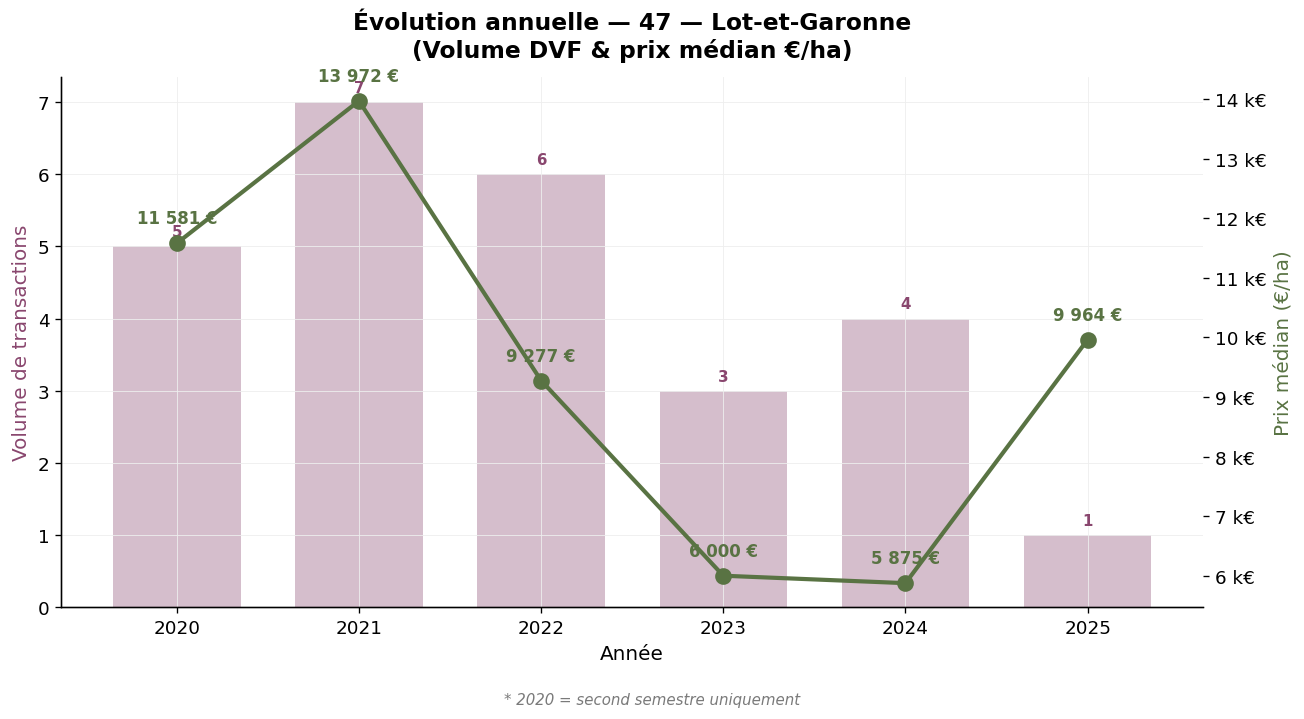

Le Lot-et-Garonne (26 transactions) couvre les AOC Buzet, Côtes du Marmandais et Côtes de Duras. Le prix médian, 9 862 €/ha, et la moyenne (10 619 €/ha) traduisent un marché tendu à la baisse. La surface moyenne (40 333 m²) est très élevée.

Lot-et-Garonne (47) — Évolution annuelle — Source : DVF, traitement ma-propriete.fr

Les autres départements sud-ouest présentent des volumes plus modestes, qui justifient une interprétation prudente. Puy-de-Dôme (63) : 13 transactions, médian 18 057 €/ha, sur les vignobles d'Auvergne (Côtes d'Auvergne, Saint-Pourçain en partie). Haute-Garonne (31) : 13 transactions, médian 7 452 €/ha, AOC Fronton. Aveyron (12) : 3 transactions, médian 59 016 €/ha, AOC Marcillac. Tarn-et-Garonne (82) : 2 transactions, IGP régionales. Loire (42) : 6 transactions sur l'AOC Côtes-du-Forez, médian 30 917 €/ha. Ces niveaux doivent être interprétés avec prudence en raison du faible volume.

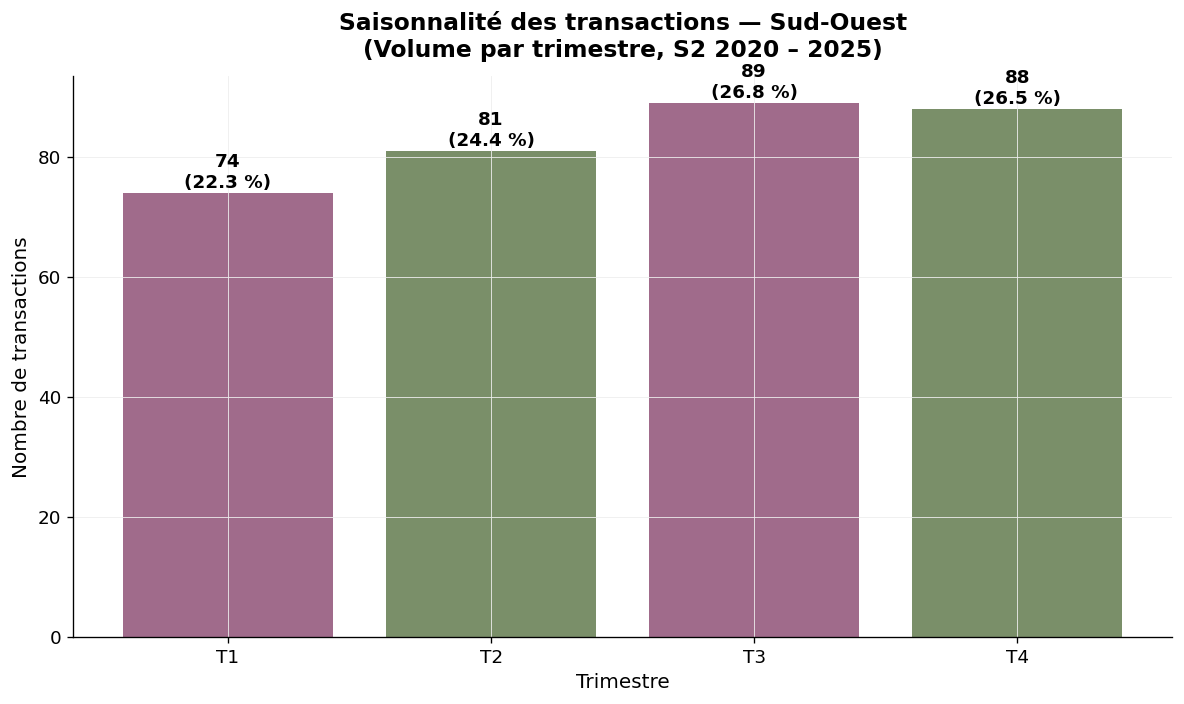

Le bassin présente une saisonnalité équilibrée : T1 22,3 %, T2 24,4 %, T3 26,8 %, T4 26,5 %. La concentration en seconde moitié d'année reste modérée, signe d'un marché à la liquidité limitée mais étalée sur l'année.

Saisonnalité — Sud-Ouest, volume par trimestre — Source : DVF, traitement ma-propriete.fr

La base DVF recense toutes les mutations immobilières à titre onéreux enregistrées par la DGFiP. Pour isoler les transactions de vignes parmi cette base, notre observatoire applique plusieurs filtres : sélection des parcelles cadastrées en nature "vignes", croisement avec le référentiel INAO commune par commune, élimination des transactions atypiques.

L'année 2020 ne couvre que le second semestre. Les biens mixtes (vignes + bâti d'exploitation) sont écartés lorsque la valeur du bâti représente une part significative. Le faible volume du Sud-Ouest (332 transactions sur six exercices) commande une interprétation prudente, particulièrement à l'échelle départementale ou pour les départements à volume très réduit.

Les statistiques SAFER, publiées par le Ministère de l'Agriculture, reposent sur une enquête auprès des notaires et un filtrage des transactions de plus d'un demi-hectare en bloc. Elles fournissent un prix moyen annuel sur une profondeur historique remarquable (depuis 1991), agrégé pour l'ensemble Sud-Ouest. Notre approche DVF complète cette vision en distinguant les départements et en fournissant un prix médian, plus représentatif du marché courant.

| Vignoble | Prix médian 2025 (€/ha) | Article détaillé |

|---|---|---|

| Champagne | 1 000 000 | Champagne |

| Bourgogne | 125 000 | Bourgogne-Franche-Comté |

| Savoie | 57 216 | Savoie |

| Provence | 39 864 | Provence |

| Jura | 39 361 | Jura |

| Beaujolais | 39 312 | Beaujolais |

| Cognac | 28 636 | Cognac |

| Vallée du Rhône | 20 357 | Vallée du Rhône |

| Val de Loire | 17 000 | Val de Loire |

| Bordeaux | 15 434 | Bordeaux |

| Roussillon | 13 918 | Languedoc-Roussillon |

| Languedoc | 13 531 | Languedoc-Roussillon |

| Sud-Ouest | 9 205 | Article courant |

Le Sud-Ouest constitue, sur la période 2020-2025, le marché foncier viticole le plus accessible de France, avec un prix médian DVF inférieur à 10 000 €/ha. Cette accessibilité financière ne doit pas masquer une dynamique défavorable de longue durée : le prix moyen SAFER recule depuis vingt-cinq ans, et le médian DVF a chuté de 33 % entre 2020 et 2024 avant une légère stabilisation en 2025. La Dordogne et le Gers structurent l'activité transactionnelle, le Lot et le Tarn complètent le panorama avec leurs appellations historiques (Cahors, Gaillac). Pour un acquéreur, le Sud-Ouest peut représenter un point d'entrée intéressant à condition d'avoir un projet structurant : repositionnement qualitatif d'une exploitation existante, intégration verticale avec un négoce, ou diversification vers l'œnotourisme. Sans ce levier, la simple acquisition foncière offre peu de perspectives de revalorisation sur cinq à dix ans. Pour aller plus loin, vous pouvez consulter notre catégorie d'annonces viticoles, nos autres articles sur le prix des vignes ou télécharger notre livre blanc consacré à la création d'un domaine viticole.