Mis à jour le 19 mai 2026

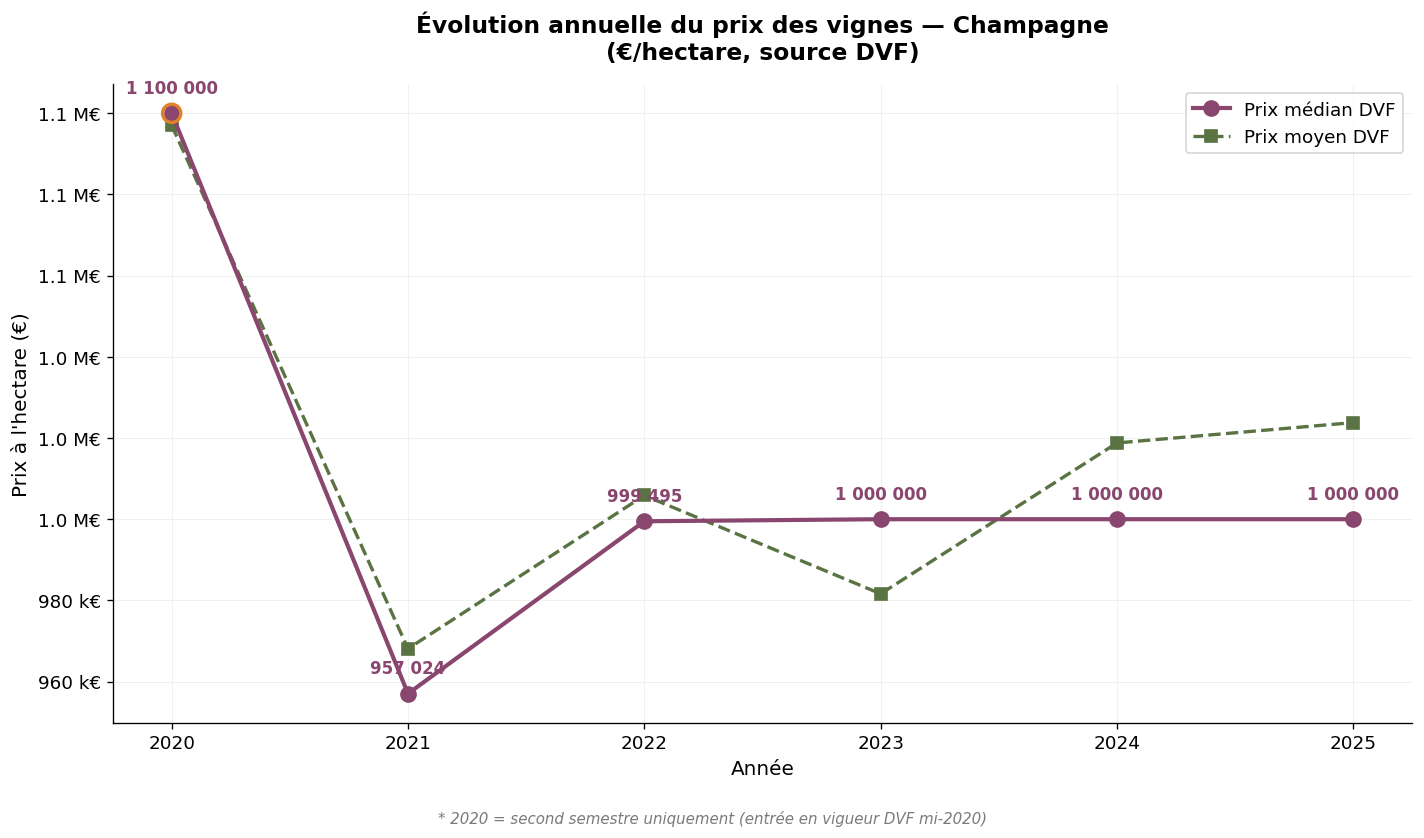

Le vignoble de Champagne occupe une place singulière sur le marché foncier viticole français : c'est le seul à dépasser durablement le seuil symbolique du million d'euros à l'hectare. Cette spécificité repose sur un modèle économique unique, encadré par le Comité interprofessionnel des vins de Champagne (CIVC), qui combine appellation strictement délimitée, contingentement de la production et organisation des relations vignerons-négoce. Nous analysons ici le prix des vignes viticoles en Champagne sur la période 2020-2025 à partir des données DVF (Demandes de Valeurs Foncières) et des références SAFER. Les chiffres 2024 sont notre année de référence robuste ; les chiffres 2025, désormais complets, valident les tendances. Le prix médian DVF 2025 reste ancré à 1 000 000 €/ha, prolongeant la stabilité remarquable du marché champenois. À noter : l'année 2020 ne couvre que le second semestre, la base DVF n'ayant été activée que mi-2020. Cet article s'inscrit dans notre observatoire du prix des vignes en France.

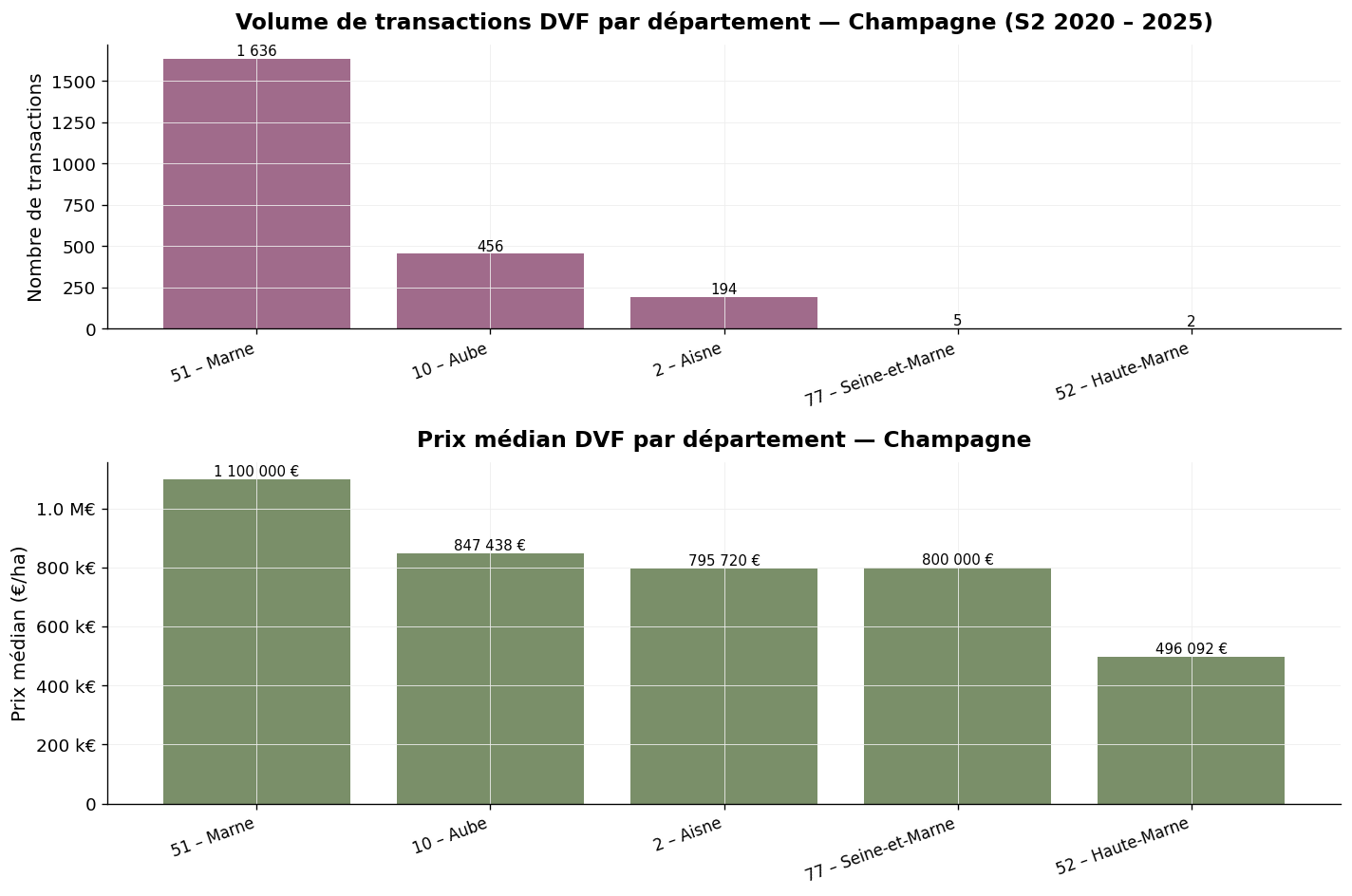

Le vignoble de Champagne s'étend sur environ 34 300 hectares classés en AOC, répartis principalement entre la Marne, l'Aube et l'Aisne, et plus marginalement la Haute-Marne et la Seine-et-Marne. Avec 2 293 transactions DVF recensées sur la période S2 2020 – 2025, c'est le deuxième vignoble français en nombre de mutations foncières dans notre échantillon, derrière le Languedoc.

Sur l'ensemble de la période, le prix moyen DVF des vignes en Champagne s'établit à 1 006 232 €/ha et le prix médian à 1 000 000 €/ha. La quasi-coïncidence entre médian et moyen, doublée d'une médiane fixée exactement à un million d'euros pendant plusieurs années consécutives, est un signal fort : le marché foncier champenois fonctionne autour d'un prix de référence partagé, qui s'impose comme valeur d'équilibre à la transaction. C'est une singularité majeure par rapport à tous les autres vignobles français, où les médianes et moyennes se forment sur une distribution beaucoup plus étalée.

| Année | Volume | Prix moyen | Prix médian | Surface moy. (m²) |

|---|---|---|---|---|

| 2020 * | 153 | 1 097 057 €/ha | 1 100 000 €/ha | 3 205 |

| 2021 | 381 | 968 101 €/ha | 957 024 €/ha | 3 213 |

| 2022 | 461 | 1 005 850 €/ha | 999 495 €/ha | 3 413 |

| 2023 | 471 | 981 626 €/ha | 1 000 000 €/ha | 3 596 |

| 2024 | 426 | 1 018 789 €/ha | 1 000 000 €/ha | 3 473 |

| 2025 | 401 | 1 023 806 €/ha | 1 000 000 €/ha | 3 440 |

* 2020 : second semestre uniquement.

Évolution annuelle du prix des vignes en Champagne — Source : DVF, traitement ma-propriete.fr

La stabilité est le marqueur dominant de ce marché. En 2025, le médian s'établit à 1 000 000 €/ha, identique à 2024 et 2023. Hormis un léger fléchissement en 2021 (médian à 957 024 €/ha), l'indicateur a oscillé entre 999 495 et 1 100 000 €/ha sur l'ensemble de la période. Cette résilience est d'autant plus remarquable que les principales filières viticoles françaises ont connu, dans le même temps, des décotes substantielles. Elle s'explique par le mécanisme du prix indicatif de la grappe et par l'équilibre de l'interprofession : tant que le prix du raisin se maintient au-dessus de 6,5 €/kg, la valorisation foncière reste solide. Or, malgré quelques ajustements depuis 2022, le prix de la grappe a globalement tenu, soutenu par les expéditions internationales du Champagne et la profitabilité du négoce.

La surface moyenne transactée — environ 3 400 m² par mutation — est la plus faible de tous les grands vignobles français. C'est un trait structurel du marché champenois : le morcellement parcellaire est extrême, l'unité d'exploitation se compose typiquement de plusieurs dizaines de parcelles dispersées sur plusieurs communes, et les transactions se font à la parcelle plutôt qu'au domaine. Pour un acquéreur, cela implique une logique d'acquisition par paliers successifs, et un coût d'acquisition global modulé par le nombre d'hectares ciblé.

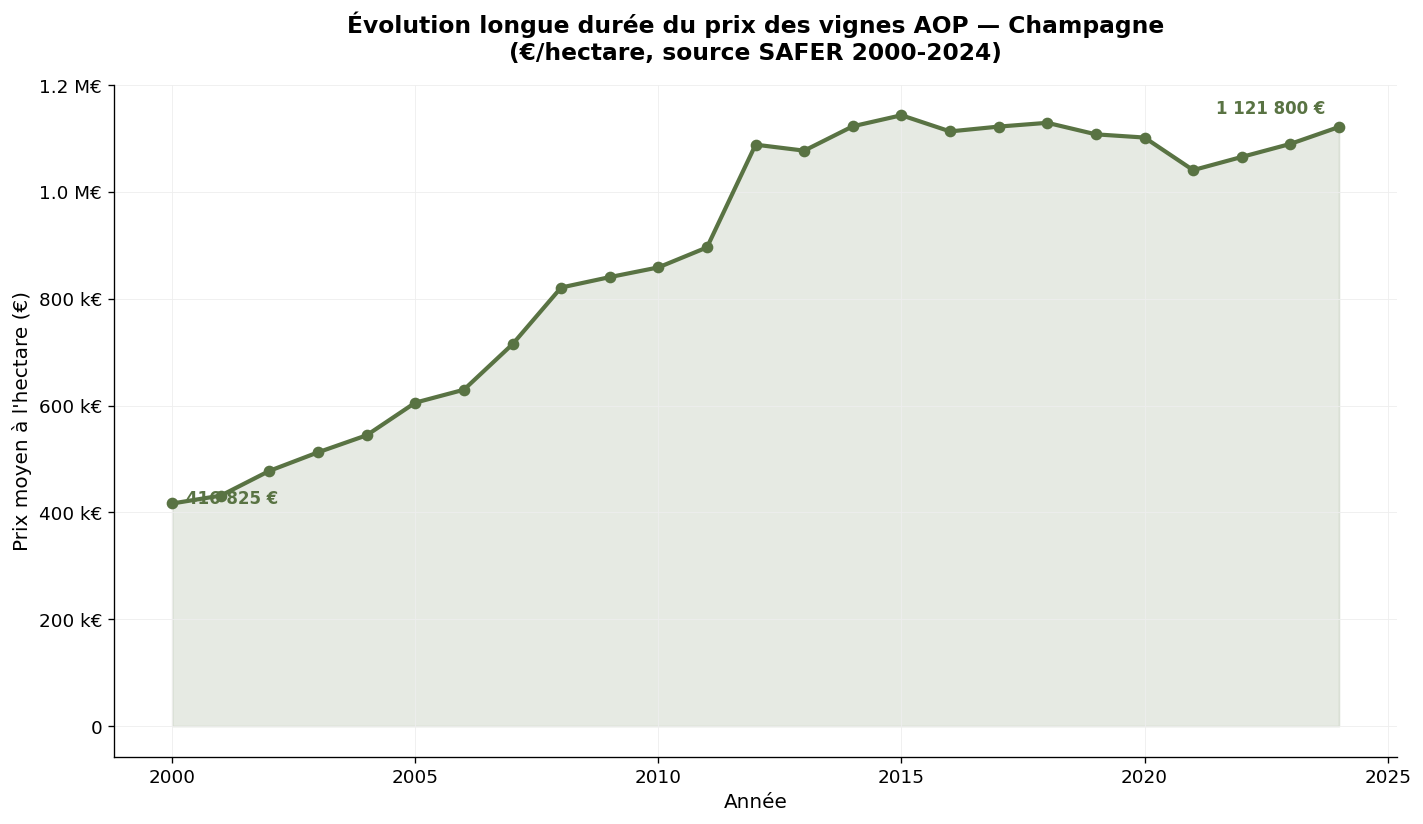

La SAFER publie chaque année un prix moyen pour le vignoble de Champagne, agrégé sur l'ensemble du territoire AOC. Sur la longue durée, l'évolution est la suivante.

| Année | Prix moyen (€/ha) | Évolution sur 5 ans |

|---|---|---|

| 2000 | 416 825 | — |

| 2005 | 605 629 | + 45 % |

| 2010 | 858 866 | + 42 % |

| 2015 | 1 143 760 | + 33 % |

| 2020 | 1 041 000 | - 9 % |

| 2024 | 1 121 800 | + 8 % |

Prix moyen SAFER des vignes AOP Champagne — Source : Ministère de l'Agriculture / SAFER

Sur vingt-cinq ans, le prix moyen SAFER des vignes de Champagne a quasiment triplé, passant de 416 825 €/ha à 1 121 800 €/ha. La progression a été particulièrement marquée entre 2000 et 2015 (+ 175 %), puis le marché s'est stabilisé autour d'une zone d'équilibre comprise entre 1,0 et 1,15 million d'euros l'hectare. Cette trajectoire reflète la maturité du marché champenois : la rareté foncière (extension de l'AOC strictement contrôlée), la profitabilité durable de l'amont vigneron et la liquidité de l'AOC en font un actif foncier d'une qualité comparable à l'immobilier urbain prime.

La convergence entre la moyenne SAFER (1 121 800 €/ha en 2024) et la médiane DVF (1 000 000 €/ha) est révélatrice : l'écart relativement modeste, comparé à ce que l'on observe à Bordeaux par exemple, confirme l'homogénéité du marché champenois. Il n'y a pas, en Champagne, de hiérarchie de valeur foncière comparable à celle des crus classés bordelais ou bourguignons : le prix de référence s'impose à tous les segments, y compris aux grands crus, dont la prime reste contenue.

La répartition par département révèle la géographie réelle du vignoble. La Marne concentre 71 % des transactions et constitue le cœur historique de l'AOC. L'Aube, deuxième pôle en volume, présente une décote significative reflétant la moindre notoriété de la Côte des Bar. L'Aisne, l'extension nord du vignoble, occupe une position intermédiaire.

Volume et prix médian par département — Champagne, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

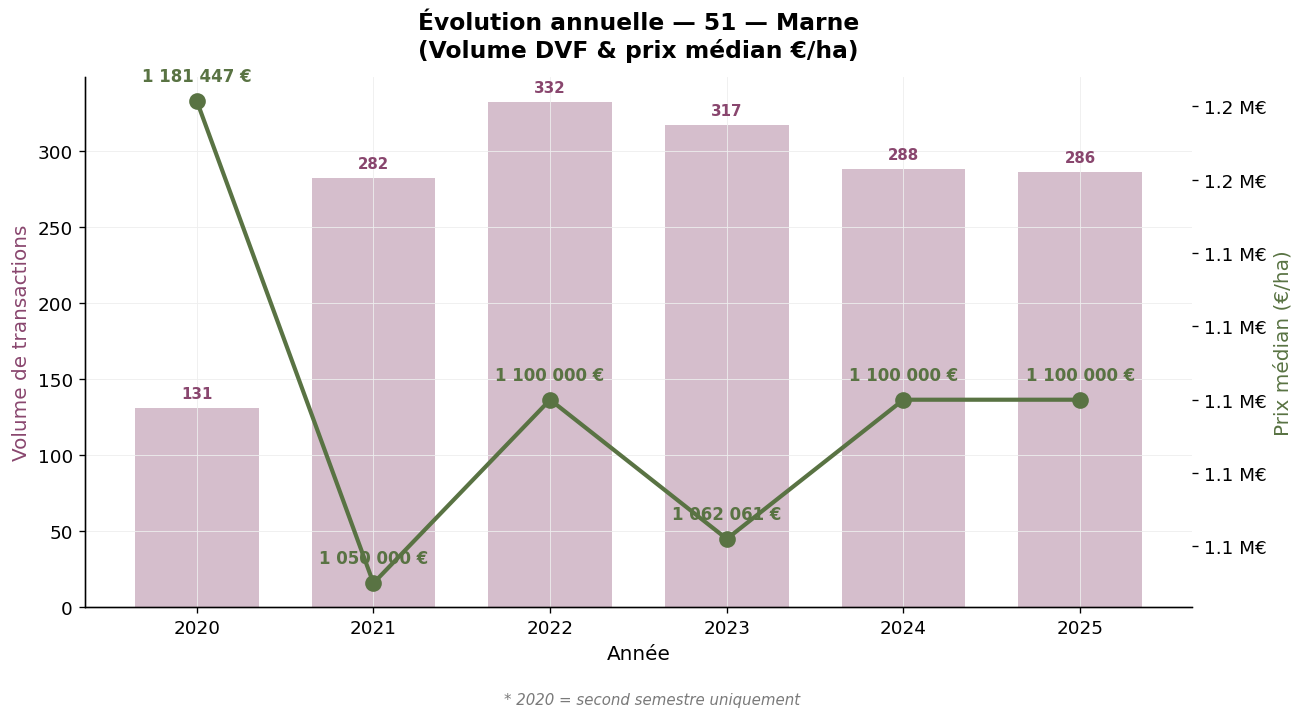

Avec 1 636 transactions sur la période, la Marne représente le marché foncier viticole le plus actif de France en valeur. Le prix médian s'établit à 1 100 000 €/ha (prix moyen 1 096 429 €/ha), avec une remarquable stabilité d'une année sur l'autre depuis 2022. Le département concentre les zones de classement les plus prisées (Montagne de Reims, Vallée de la Marne aval, Côte des Blancs, secteur d'Épernay) et accueille la majorité des sièges des grandes maisons et des coopératives. La surface moyenne transactée — environ 3 142 m² — confirme la logique de transmission parcellaire dominante.

Marne (51) — Évolution annuelle, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

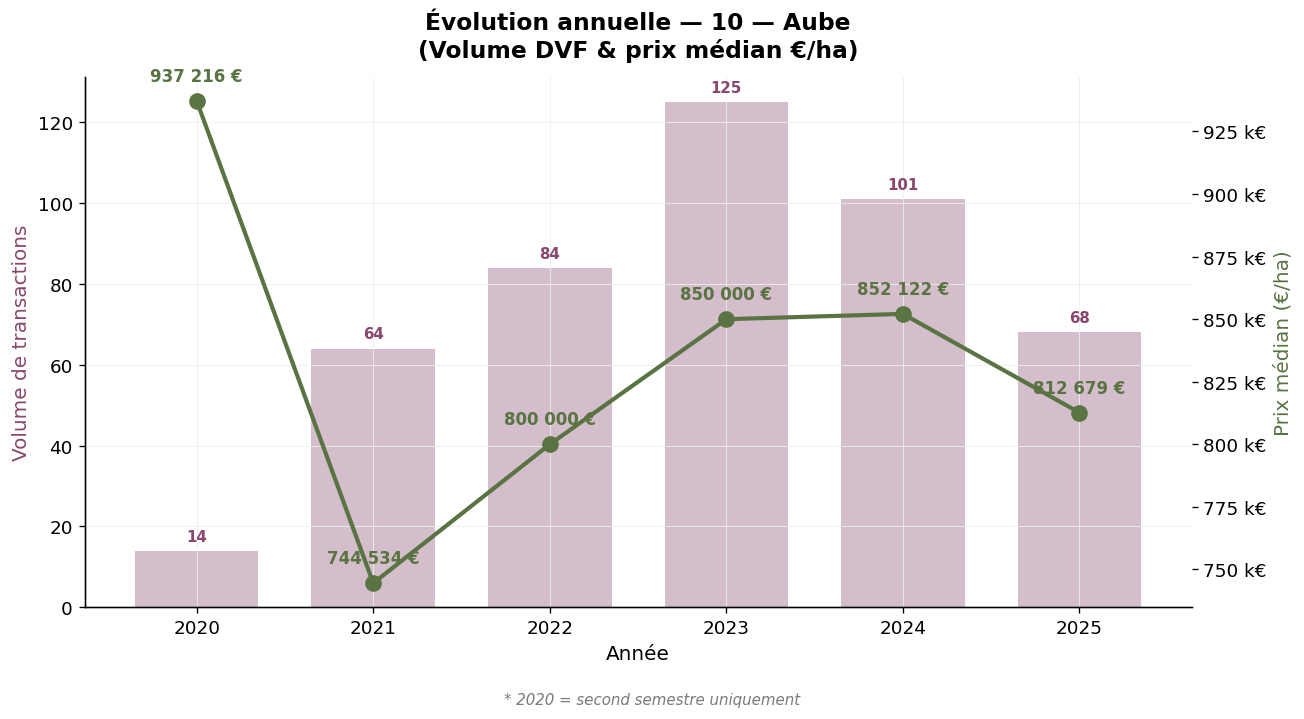

Deuxième département du vignoble par le volume (456 transactions), l'Aube se distingue par un prix médian sensiblement inférieur à celui de la Marne : 847 438 €/ha sur la période. Cette décote reflète la moindre notoriété historique de la Côte des Bar, plus éloignée d'Épernay et tournée vers des vins issus de pinot noir typés. L'évolution annuelle est néanmoins solide : la médiane a progressé de 744 534 €/ha en 2021 à 852 122 €/ha en 2024, avant un léger ajustement à 812 679 €/ha en 2025. La surface moyenne (4 362 m²) est légèrement supérieure à celle de la Marne, ce qui peut faciliter la constitution d'une exploitation cohérente à un coût d'entrée plus modéré.

Aube (10) — Évolution annuelle, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

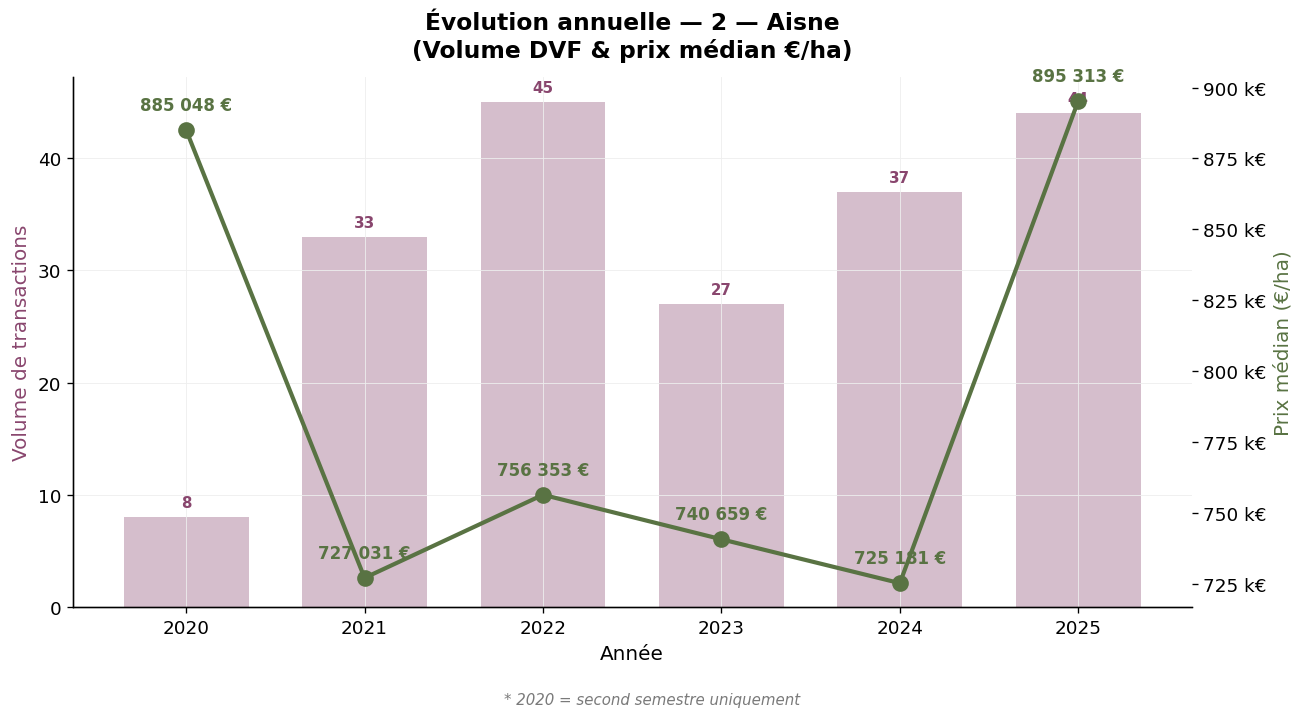

L'Aisne représente l'extension occidentale du vignoble, principalement le long de la vallée de la Marne. Avec 194 transactions et un prix médian de 795 720 €/ha, le département se positionne entre l'Aube et la Marne. La dynamique récente est soutenue : la médiane est passée de 727 031 €/ha en 2021 à 895 313 €/ha en 2025, signe d'un rattrapage progressif vis-à-vis du cœur historique. La surface moyenne transactée (3 574 m²) est conforme aux pratiques champenoises.

Aisne (2) — Évolution annuelle, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

Ces deux départements représentent l'extension marginale de l'AOC : 2 transactions en Haute-Marne et 5 transactions en Seine-et-Marne sur la période. Le nombre de ventes étant trop faible pour produire des statistiques robustes, nous nous limitons à signaler la cohérence des niveaux observés (médian 800 000 €/ha en Seine-et-Marne, 496 092 €/ha en Haute-Marne). Ces chiffres doivent être interprétés avec prudence.

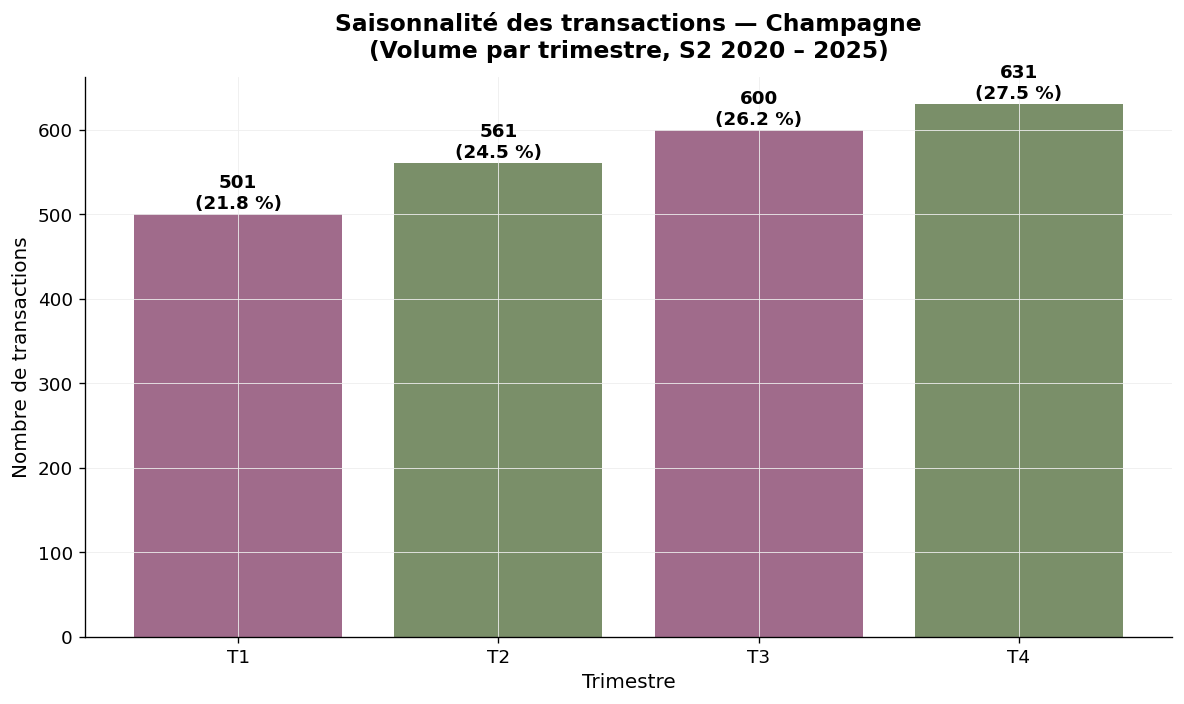

La saisonnalité des transactions champenoises est moins marquée que dans d'autres vignobles, ce qui traduit la dimension professionnelle et continue du marché. Le quatrième trimestre concentre toutefois 27,5 % des ventes, principalement liées aux clôtures comptables et fiscales des cédants. Les deuxième et troisième trimestres se partagent environ la moitié de l'activité, dans une logique de transactions plus posées hors période de vendanges et de pressurage.

Saisonnalité — Champagne, volume par trimestre — Source : DVF, traitement ma-propriete.fr

Avec un prix médian DVF 2024 de 1 000 000 €/ha, la Champagne se situe à plus de quarante fois la médiane nationale (23 337 €/ha en 2024) et à plus de cinq fois le deuxième vignoble français en valeur, la Bourgogne. Cette position exceptionnelle s'explique par la conjonction de plusieurs facteurs : aire d'appellation strictement délimitée et non extensible, contingentement de production assurant des cours stables du raisin, qualité d'image internationale durable, valorisation industrielle élevée des vins effervescents et profitabilité du négoce. Aucun autre vignoble français ne combine l'ensemble de ces caractéristiques.

| Vignoble | Prix médian 2025 (€/ha) | Article détaillé |

|---|---|---|

| Champagne | 1 000 000 | Article courant |

| Bourgogne | 125 000 | Bourgogne-Franche-Comté |

| Savoie | 57 216 | Savoie |

| Provence | 39 864 | Provence |

| Jura | 39 361 | Jura |

| Beaujolais | 39 312 | Beaujolais |

| Cognac | 28 636 | Cognac |

| Vallée du Rhône | 20 357 | Vallée du Rhône |

| Val de Loire | 17 000 | Val de Loire |

| Bordeaux | 15 434 | Bordeaux |

| Roussillon | 13 918 | Languedoc-Roussillon |

| Languedoc | 13 531 | Languedoc-Roussillon |

| Sud-Ouest | 9 205 | Sud-Ouest |

La base DVF (Demandes de Valeurs Foncières) recense toutes les mutations immobilières à titre onéreux enregistrées par la DGFiP. Pour isoler les transactions de vignes parmi cette base, notre observatoire applique plusieurs filtres : sélection des parcelles cadastrées en nature "vignes", croisement avec le référentiel INAO commune par commune, élimination des transactions atypiques (biens mixtes, ventes intra-familiales, transferts en société à prix de convenance). Pour chaque vignoble, le prix moyen, le prix médian, les valeurs extrêmes et la surface moyenne sont calculés. Le prix médian, qui représente le niveau auquel se conclut la moitié du marché, est notre indicateur de référence ; il est moins sensible aux ventes exceptionnelles que la moyenne.

Trois précautions doivent être prises. L'année 2020 ne couvre que le second semestre, la base DVF n'ayant été activée qu'à cette date. Les biens mixtes (parcelles + cave + bâti d'exploitation) sont écartés lorsque la valeur du bâti représente une part significative ; certaines cessions de maisons de Champagne avec vignobles peuvent ainsi être exclues. Enfin, les départements d'Alsace-Moselle (qui ne concernent pas la Champagne) ne sont pas couverts par la base.

Les statistiques SAFER, publiées par le Ministère de l'Agriculture, reposent sur une enquête auprès des notaires et un filtrage des transactions de plus d'un demi-hectare en bloc. Elles fournissent un prix moyen annuel sur une profondeur historique remarquable (depuis 1991). Notre approche DVF, complémentaire, restitue la totalité des mutations et fournit médiane, moyenne et indicateurs de dispersion à un grain plus fin (commune, appellation). En Champagne, les deux référentiels convergent étroitement, ce qui est un signal fort d'homogénéité du marché.

Le marché des vignes en Champagne se distingue par sa stabilité, sa valorisation élevée et son homogénéité. Le prix médian DVF s'est ancré autour d'un million d'euros à l'hectare depuis 2022, et l'année 2025 confirme cet équilibre. La Marne reste le département le plus actif et le plus valorisé, l'Aube offre des points d'entrée à coût modéré, et l'Aisne combine dynamique et niveau intermédiaire. Pour les acquéreurs, la Champagne constitue un actif foncier d'exception, dont la liquidité est élevée mais dont l'accès suppose une capacité d'investissement significativement supérieure à celle requise dans la plupart des autres vignobles français. Pour aller plus loin, vous pouvez consulter notre catégorie d'annonces viticoles, nos autres articles sur le prix des vignes ou télécharger notre livre blanc consacré à la création d'un domaine viticole.