Dernière mise à jour le 18 mai 2026

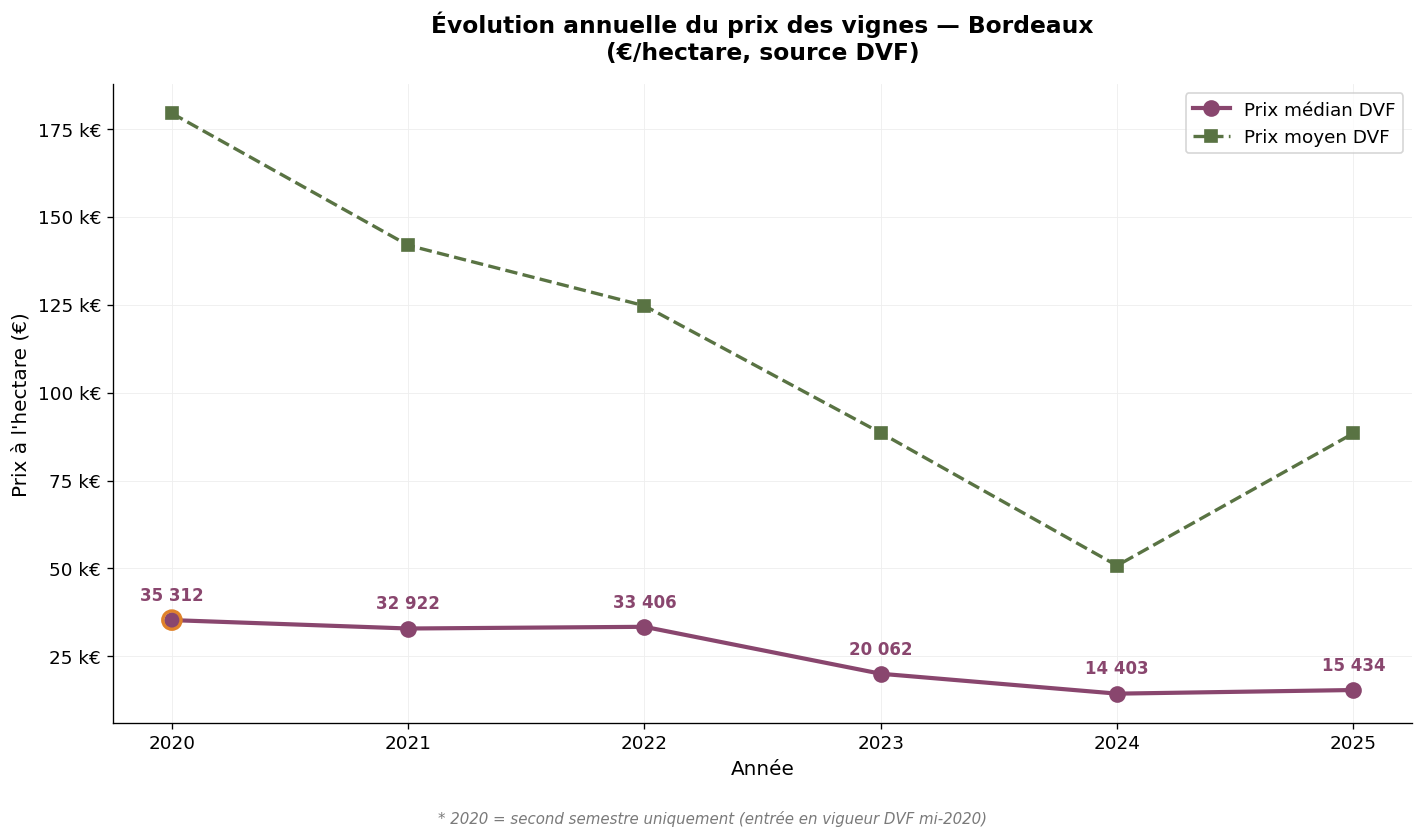

Premier vignoble AOP français en superficie, le vignoble de Bordeaux traverse une période charnière. Entre arrachages programmés, repli des cours du vrac et repositionnement de l'offre, la valeur foncière des vignes girondines évolue à un rythme qui mérite d'être documenté avec précision. Nous proposons ici une lecture fine du prix des vignes viticoles à Bordeaux sur la période 2020-2025, à partir des données DVF (Demandes de Valeurs Foncières) et des références SAFER. L'année 2025, désormais close, constitue notre année de référence ; l'année 2024 fournit le point de comparaison structurel. Le prix médian DVF 2025 s'établit à 15 434 €/ha, en stabilisation après un repli de 56 % sur cinq ans. À noter : la base DVF n'a été activée qu'au second semestre 2020, ce qui rend cette année partielle. Cet article s'inscrit dans notre observatoire du prix des vignes en France.

Le vignoble de Bordeaux se limite, au sens des appellations, au département de la Gironde (33). C'est une singularité parmi les grands bassins viticoles français : un vignoble d'environ 105 000 hectares, organisé autour de soixante-cinq appellations et structuré par un négoce historique. La transaction foncière y est dense et continue, ce qui permet à la base DVF d'offrir une vision particulièrement fine du marché.

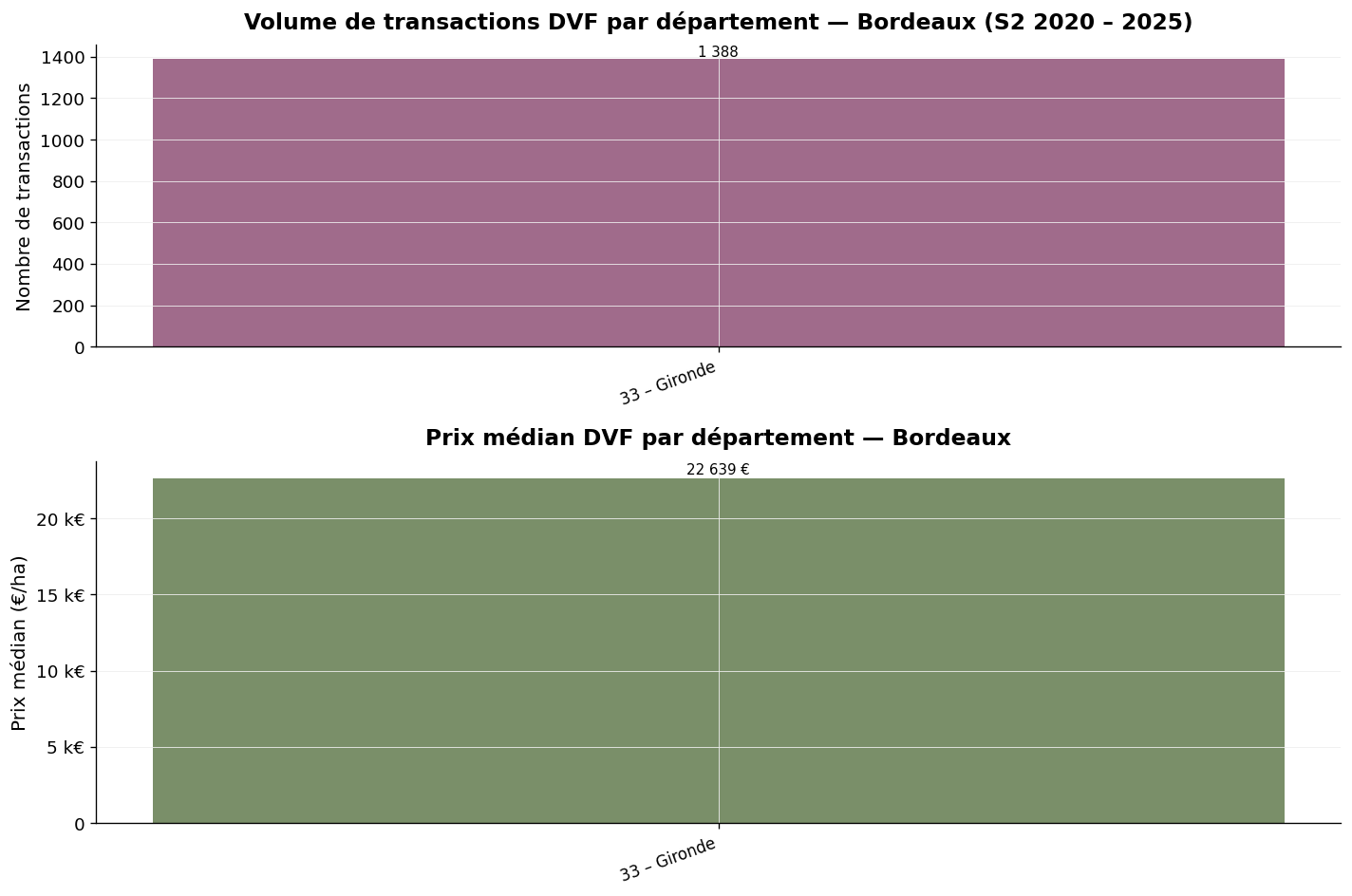

Notre observatoire a retenu, après nettoyage et croisement avec le référentiel INAO, 1 388 transactions de vignes en Gironde sur la période S2 2020 – 2025. Le prix moyen s'établit à 110 193 €/ha et le prix médian à 22 639 €/ha. L'écart entre ces deux indicateurs — la moyenne représentant près de cinq fois la médiane — reflète une polarisation du marché bordelais : à côté d'un large socle de parcelles transmises à des prix modestes, quelques ventes de crus prestigieux tirent fortement la moyenne vers le haut.

Le prix médian est, dans ce contexte, l'indicateur le plus représentatif du marché courant : il représente le niveau auquel se concluent la moitié des transactions. Le prix moyen, plus sensible aux ventes exceptionnelles, traduit lui l'amplitude du marché. La lecture conjointe de ces deux indicateurs est indispensable pour interpréter correctement les dynamiques bordelaises.

L'évolution annuelle est éloquente. Le tableau ci-dessous synthétise les principales statistiques par année.

| Année | Volume | Prix moyen | Prix médian | Surface moy. (m²) |

|---|---|---|---|---|

| 2020 * | 165 | 179 389 €/ha | 35 312 €/ha | 16 701 |

| 2021 | 267 | 141 861 €/ha | 32 922 €/ha | 18 615 |

| 2022 | 294 | 124 673 €/ha | 33 406 €/ha | 17 622 |

| 2023 | 233 | 88 535 €/ha | 20 062 €/ha | 22 027 |

| 2024 | 259 | 50 809 €/ha | 14 403 €/ha | 22 190 |

| 2025 | 170 | 88 412 €/ha | 15 434 €/ha | 24 286 |

* 2020 : second semestre uniquement, base DVF activée mi-2020.

Évolution du prix médian et moyen des vignes à Bordeaux — Source : DVF, traitement ma-propriete.fr

La lecture du tableau et du graphique révèle un repli marqué et continu du prix médian entre 2020 et 2024 : de 35 312 €/ha à 14 403 €/ha, soit une baisse de près de 60 % en quatre exercices complets. L'année 2025, désormais complète, stabilise les indicateurs à un point bas historique : médian à 15 434 €/ha et moyenne à 88 412 €/ha. Le repli cumulé sur cinq ans est de 56 % sur la médiane (de 35 312 à 15 434 €/ha) et la moyenne s'est rétablie en partie en 2025 (vs 50 809 €/ha en 2024), traduisant le retour de transactions prestigieuses sans inverser la tendance générale. La hausse de la moyenne en 2025 tient en partie au retour de transactions de propriétés prestigieuses (max 2025 à 1 027 703 €/ha contre 549 872 €/ha en 2024).

L'évolution de la surface moyenne transactée mérite un commentaire spécifique. De 1,67 hectare en moyenne en 2020, elle est passée à 2,43 hectares en 2025, soit une progression de plus de 45 %. Cette augmentation reflète l'apparition, sur le marché, de parcelles de plus grandes dimensions, conséquence directe des plans d'arrachage et des cessions de domaines en difficulté.

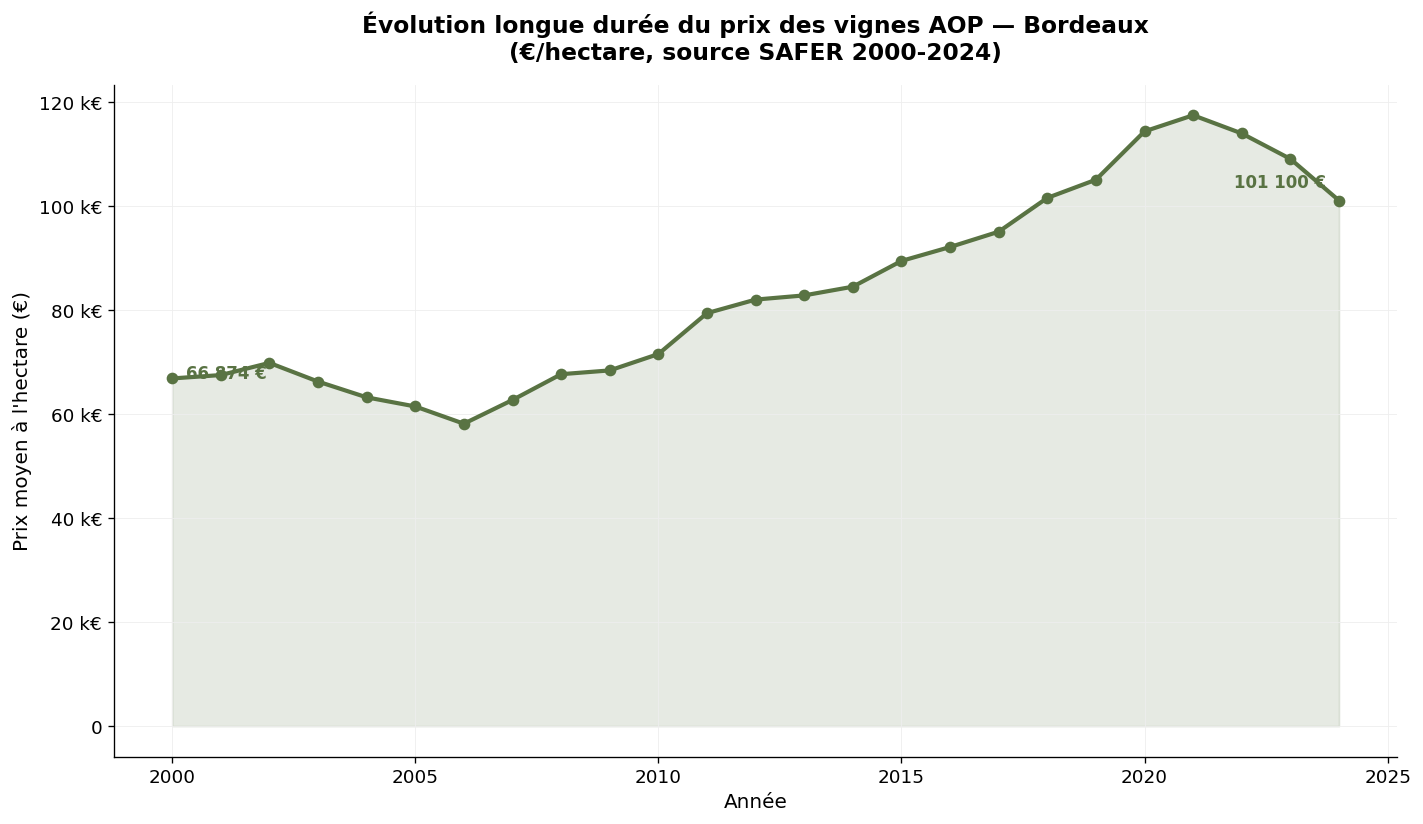

Les données SAFER, publiées chaque année par le Ministère de l'Agriculture, offrent une perspective longue durée — sur près d'un quart de siècle — et constituent la référence officielle pour le foncier viticole AOP. Pour la zone Bordeaux-Aquitaine, l'évolution est la suivante.

| Année | Prix moyen (€/ha) | Évolution annuelle |

|---|---|---|

| 2000 | 66 874 | — |

| 2010 | 71 567 | + 7 % |

| 2015 | 89 477 | + 25 % |

| 2020 | 117 500 | + 31 % |

| 2022 | 109 100 | - 7 % |

| 2023 | 101 100 | - 7 % |

| 2024 | 117 000 | + 16 % |

Prix moyen des vignes AOP Bordeaux-Aquitaine — Source : SAFER / Ministère de l'Agriculture

La trajectoire SAFER apparaît à première vue divergente des DVF : alors que la base notariale enregistre un effondrement du prix médian depuis 2020, la moyenne SAFER 2024 (117 000 €/ha) reste proche du sommet historique de 2020. Cette divergence n'est qu'apparente. Elle s'explique par trois facteurs. D'abord, la SAFER agrège un échantillon réduit de transactions filtrées (notamment les ventes de plus d'un demi-hectare en bloc) et exprime un prix moyen pondéré qui surreprésente les appellations les plus prestigieuses. À l'inverse, la DVF intègre la totalité des mutations, y compris les nombreuses petites parcelles en AOC génériques. Ensuite, les segments du marché bordelais évoluent à des vitesses radicalement différentes. Le segment des crus classés résiste, voire progresse — c'est lui qui structure la moyenne SAFER. Le segment des AOC génériques et satellites s'effondre — c'est lui qui pèse sur la médiane DVF. Enfin, la SAFER lisse les variations annuelles par sa méthodologie d'enquête, alors que la DVF reflète la conjoncture transactionnelle réelle de l'année.

La Gironde concentre la totalité des transactions du vignoble bordelais. Cette singularité — un vignoble adossé à un seul département — rend l'analyse particulièrement lisible.

| Indicateur | Gironde (33) |

|---|---|

| Volume total 2020-2025 | 1 388 transactions |

| Prix moyen | 110 193 €/ha |

| Prix médian | 22 639 €/ha |

| Minimum observé | 4 376 €/ha |

| Maximum observé | 1 319 948 €/ha |

| Surface moyenne | 2,01 ha |

Gironde — Volume des transactions et prix médian, S2 2020 – 2025 — Source : DVF, traitement ma-propriete.fr

L'analyse fine du marché girondin confirme la divergence segmentaire évoquée plus haut. Les transactions s'étalent sur un spectre allant de 4 376 €/ha (parcelles en AOC Bordeaux ou satellite, en zone peu valorisée) à plus d'un million d'euros l'hectare (crus classés du Médoc, Saint-Émilion, Pomerol). Le médian à 22 639 €/ha indique que la moitié du marché se conclut à des niveaux relativement modestes, en repli marqué depuis 2020.

Cette dynamique s'inscrit dans un contexte sectoriel bien identifié. La consommation française de vin tranquille recule structurellement, l'export se contracte sur les marchés clés (États-Unis, Chine), et la profession a engagé un plan d'arrachage subventionné de plusieurs milliers d'hectares à partir de 2023. Le marché foncier intègre progressivement ces signaux : décote des AOC moins recherchées, mise sur le marché de domaines fragilisés, repositionnement vers d'autres usages agricoles ou des productions alternatives.

Pour les acquéreurs, ce contexte ouvre une fenêtre d'opportunité. Les valeurs proposées sur le segment des AOC génériques se situent à un point bas historique, et la liquidité du marché reste élevée (entre 233 et 294 transactions par exercice complet). Les ventes les plus volumineuses concernent désormais des unités d'exploitation cohérentes, propices à la constitution ou au renforcement d'un domaine. Pour approfondir, vous pouvez consulter notre catégorie viticole.

L'amplitude observée à Bordeaux — du minimum à 4 376 €/ha au maximum supérieur à un million d'euros — n'est pas un artefact statistique. Elle traduit la structure même du vignoble, qui combine, sur un même territoire administratif, des marchés fonciers radicalement différents.

Le premier segment, en volume, est celui des Bordeaux et Bordeaux supérieur génériques, qui couvrent la moitié de la superficie du vignoble. Sur ce segment, les prix se concluent fréquemment entre 5 000 et 15 000 €/ha, parfois moins lorsque la parcelle est isolée ou que sa replantation est jugée incertaine. Ce segment subit de plein fouet la contraction des débouchés.

Le deuxième segment regroupe les appellations communales et satellites (Médoc, Haut-Médoc, Listrac, Moulis, Côtes de Bordeaux, Saint-Émilion satellites, Fronsac, etc.) où les transactions s'inscrivent typiquement entre 20 000 et 80 000 €/ha. La résistance y est variable selon la notoriété et la qualité des terroirs.

Le troisième segment, marginal en volume mais structurant pour la moyenne, est celui des grands crus classés du Médoc, de Saint-Émilion et de Pomerol, où les transactions peuvent dépasser un million d'euros l'hectare. Ce segment est tiré par une demande patrimoniale et internationale qui reste dynamique. Il représente une fraction limitée des transactions DVF mais explique l'écart majeur entre médiane et moyenne.

Cette segmentation a une conséquence pratique pour l'acquéreur : un prix moyen national ou régional n'a pas de signification opérationnelle pour cibler un projet. C'est l'appellation visée, la qualité des terroirs et la valorisation du vrac qui déterminent la valeur foncière atteignable à la revente. À titre indicatif, sur la base SAFER 2024 par grande catégorie d'appellation, l'écart entre le Pessac-Léognan haut de gamme et un Bordeaux générique dépasse un facteur 20.

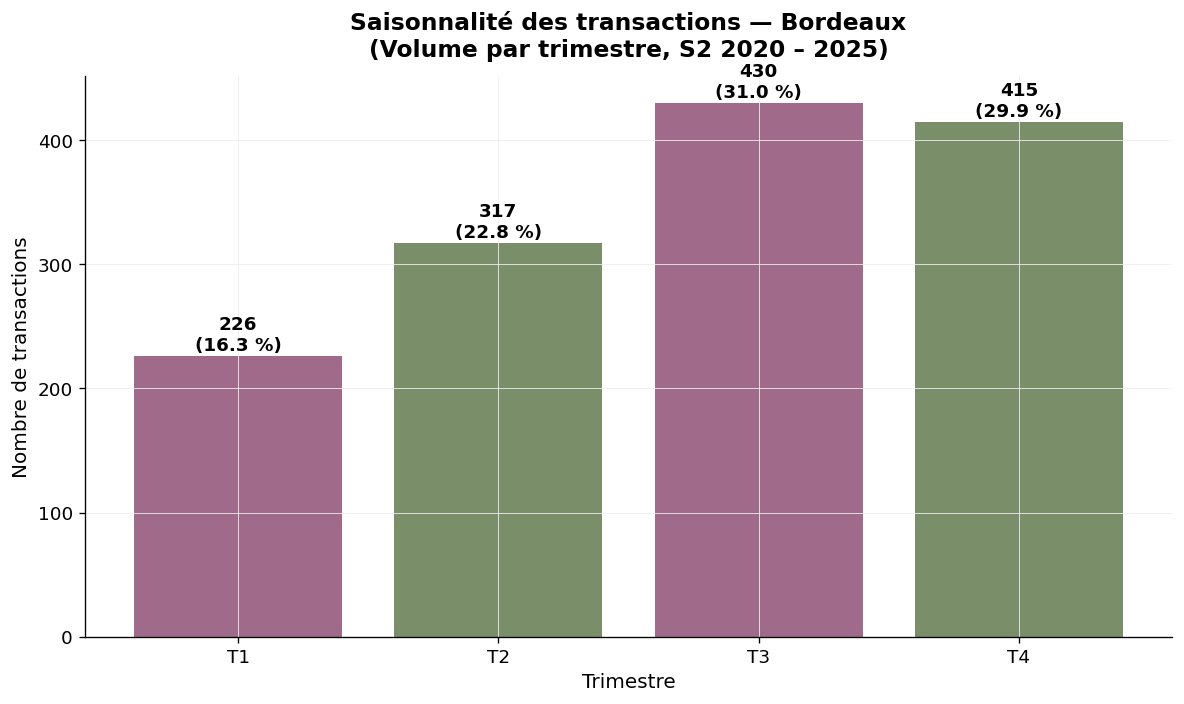

La répartition des transactions par trimestre est éclairante. T1 concentre 226 ventes (16,3 %), T2 317 ventes (22,8 %), T3 430 ventes (31,0 %) et T4 415 ventes (29,9 %). La concentration du marché sur le second semestre — près de 61 % des transactions — confirme un calendrier classique du foncier viticole : libération du calendrier après les vendanges, organisation comptable et fiscale des cédants en fin d'exercice, et délai d'instruction notarial qui repousse en fin d'année une part importante des compromis signés à l'été.

Saisonnalité — Bordeaux, volume par trimestre — Source : DVF, traitement ma-propriete.fr

Pour un acquéreur, la connaissance de cette saisonnalité a une portée pratique : le premier semestre, structurellement moins concurrentiel, offre souvent de meilleures conditions de négociation, là où le quatrième trimestre concentre les transactions à enjeu fiscal pour le vendeur. Au-delà de ce calendrier, la dynamique 2025 mérite une attention particulière. Sur l'ensemble de l'exercice, 170 transactions ont été enregistrées, un rythme cohérent avec les exercices antérieurs. Le maintien des volumes témoigne d'une liquidité conservée du marché bordelais.

La base DVF (Demandes de Valeurs Foncières) recense toutes les mutations immobilières à titre onéreux enregistrées par la DGFiP depuis 2014. Pour isoler les transactions de vignes, notre observatoire applique plusieurs filtres successifs : sélection des parcelles cadastrées en nature "vignes", croisement avec le référentiel INAO commune par commune pour rattacher chaque parcelle à son appellation, élimination des transactions atypiques (biens mixtes habitation + vignes, ventes intra-familiales à prix de convenance, transferts en société). Le périmètre final couvre près de 17 600 transactions vinitionelles entre le second semestre 2020 et la fin de l'année 2025. Pour chaque vignoble, nous publions le prix moyen, le prix médian, les valeurs extrêmes et la surface moyenne transactée.

Trois précautions doivent être prises. L'année 2020 ne couvre que le second semestre, ce qui en fait une référence partielle. Les biens mixtes (vignes + bâti d'exploitation) sont écartés de notre périmètre. Enfin, les départements d'Alsace-Moselle ne sont pas couverts par la base DVF en raison du régime du livre foncier.

Les statistiques SAFER reposent sur une enquête auprès des notaires et un filtrage des transactions de plus d'un demi-hectare en bloc. Elles fournissent un prix moyen annuel sur une profondeur historique remarquable (depuis 1991). Notre approche DVF complète cette vision en fournissant un prix médian et une granularité fine.

Le tableau comparatif ci-dessous resitue Bordeaux dans la hiérarchie nationale des prix DVF médians 2024. La Champagne occupe une place à part. Bourgogne et Provence se situent au-dessus de la médiane nationale. Bordeaux, le Val de Loire, le Languedoc-Roussillon, le Sud-Ouest et la Vallée du Rhône composent un ensemble où la médiane reste contenue.

| Vignoble | Prix médian 2025 (€/ha) | Article détaillé |

|---|---|---|

| Champagne | 1 000 000 | Champagne |

| Bourgogne | 125 000 | Bourgogne-Franche-Comté |

| Savoie | 57 216 | Savoie |

| Provence | 39 864 | Provence |

| Jura | 39 361 | Jura |

| Beaujolais | 39 312 | Beaujolais |

| Cognac | 28 636 | Cognac |

| Vallée du Rhône | 20 357 | Vallée du Rhône |

| Val de Loire | 17 000 | Val de Loire |

| Bordeaux | 15 434 | Article courant |

| Roussillon | 13 918 | Languedoc-Roussillon |

| Languedoc | 13 531 | Languedoc-Roussillon |

| Sud-Ouest | 9 205 | Sud-Ouest |

Le marché des vignes à Bordeaux traverse une phase de transition foncière marquée. Le prix médian DVF a perdu près de 60 % entre 2020 et 2024, traduisant le repli des AOC génériques dans un contexte de surproduction et de contraction des débouchés. L'année 2025, complète et désormais robuste, confirme la stabilisation à un point bas, sans amorce de reprise généralisée. Le segment haut de gamme (crus classés) reste, quant à lui, soutenu — mais représente une fraction très minoritaire des transactions. Pour les acquéreurs disposant d'un projet structuré, la conjoncture ouvre des opportunités d'acquisition à des niveaux inédits depuis quinze ans. Pour approfondir l'analyse comparée par vignoble, vous pouvez consulter les autres articles de notre série sur le prix des vignes en France ou télécharger notre livre blanc consacré à la création d'un domaine viticole.