Mis à jour le 7 mai 2026

Nous avons construit un Observatoire du prix des terres en France à partir des données DVF publiées par l'administration fiscale. Découvrez les prix de vente des terres dans la région Bourgogne-Franche-Comté depuis le 1er juillet 2020 jusqu'au 31 décembre 2025.

Synthèse des principales statistiques DVF pour l'année 2025, désormais disponible dans son intégralité. Les chiffres ci-dessous portent exclusivement sur les terres agricoles hors vignes (grandes cultures, prairies, terres labourables, cultures spécialisées).

| Chiffres clés 2025 — Bourgogne-Franche-Comté | |

|---|---|

| Prix moyen | 2 907 €/ha |

| Prix médian | 2 773 €/ha |

| Premier décile (P10) | 1 813 €/ha |

| Neuvième décile (P90) | 4 185 €/ha |

| Nombre de ventes | 1 303 |

| Surface moyenne | 10,36 ha |

| Évolution vs 2024 | +0,1 % |

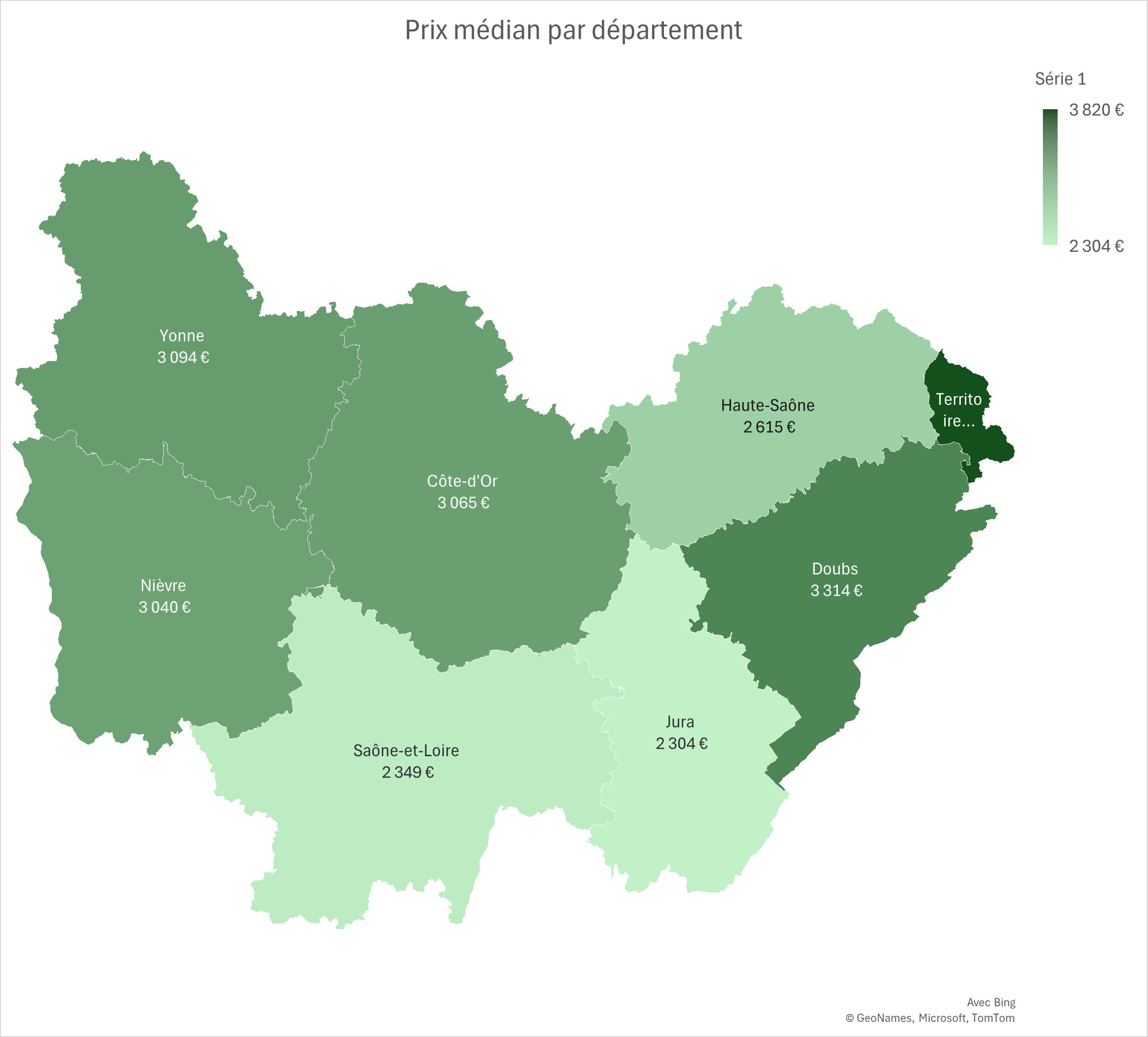

La Bourgogne-Franche-Comté combine des bassins de polyculture-élevage (Saône-et-Loire, Nièvre), des terroirs céréaliers (Yonne, Côte-d'Or) et un massif jurassien tourné vers l'élevage laitier AOP. La SAU régionale dépasse 1,9 million d'hectares, soit près de 40 % du territoire. Les principales orientations agricoles régionales — polyculture-élevage allaitant (Charolais, Limousin), élevage laitier AOP comté/morbier dans le Jura, grandes cultures céréalières dans l'Yonne et la Côte-d'Or, prairies permanentes en Saône-et-Loire et Nièvre — structurent un marché foncier dont les niveaux et les dynamiques diffèrent fortement d'un département à l'autre.

La Bourgogne-Franche-Comté combine des bassins de polyculture-élevage (Saône-et-Loire, Nièvre), des terroirs céréaliers (Yonne, Côte-d'Or) et un massif jurassien tourné vers l'élevage laitier AOP. La SAU régionale dépasse 1,9 million d'hectares, soit près de 40 % du territoire. Les principales orientations agricoles régionales — polyculture-élevage allaitant (Charolais, Limousin), élevage laitier AOP comté/morbier dans le Jura, grandes cultures céréalières dans l'Yonne et la Côte-d'Or, prairies permanentes en Saône-et-Loire et Nièvre — structurent un marché foncier dont les niveaux et les dynamiques diffèrent fortement d'un département à l'autre.

Cet article présente le prix des terres agricoles en Bourgogne-Franche-Comté en s'appuyant sur les données DVF (Demandes de Valeurs Foncières) traitées par ma-propriete.fr, complétées des publications du ministère de l'Agriculture issues des SAFER. L'année 2025, désormais disponible dans son intégralité, est commentée en priorité ; l'année 2024 sert de référence comparative. Le vignoble bourguignon (Côte de Nuits, Côte de Beaune, Mâconnais, Chablisien, Côtes du Jura) constitue un marché à part entière, expressément exclu du périmètre de cet article.

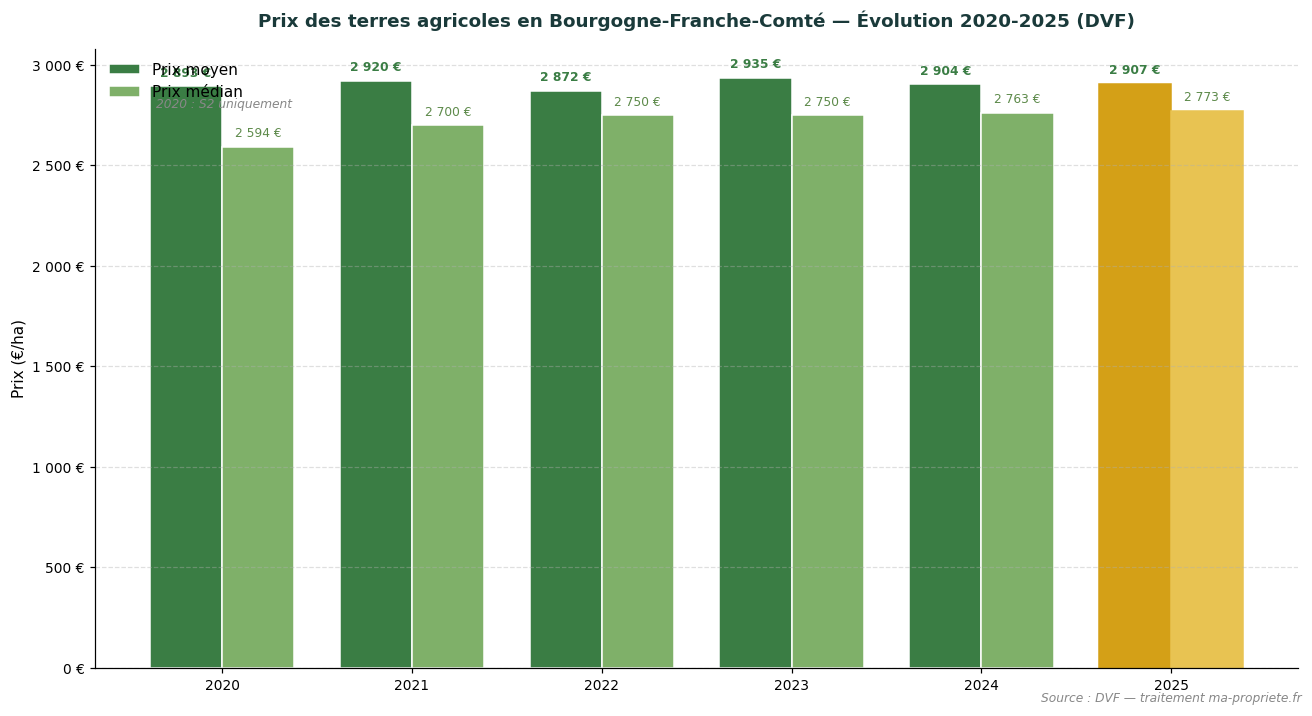

En 2025, le prix moyen des terres agricoles en Bourgogne-Franche-Comté s'établit à 2 907 €/ha, soit une variation de +0,1 % par rapport à 2024. Le prix médian, indicateur moins sensible aux transactions extrêmes, atteint 2 773 €/ha. Sur l'ensemble de l'année, 1 303 transactions ont été enregistrées dans la région pour une surface moyenne par vente de 10,36 ha.

L'écart entre le premier décile (1 813 €/ha) et le neuvième décile (4 185 €/ha) — soit un ratio P90/P10 de 2,3 — illustre la dispersion des prix au sein de la région. Cette dispersion reflète l'hétérogénéité des terroirs, la diversité des orientations productives et la variabilité de la pression foncière selon les zones.

Sur la période 2021-2025 (premières années pleinement couvertes par DVF), le prix moyen régional est quasi stable (-0.4 %).

| Année | Nombre de ventes | Prix moyen | Prix médian | P10 | P90 | Surface moyenne |

|---|---|---|---|---|---|---|

| 2020 | 576 | 2 893 €/ha | 2 594 €/ha | 1 739 €/ha | 4 485 €/ha | 10,97 ha |

| 2021 | 1 203 | 2 920 €/ha | 2 700 €/ha | 1 751 €/ha | 4 372 €/ha | 10,94 ha |

| 2022 | 1 339 | 2 872 €/ha | 2 750 €/ha | 1 752 €/ha | 4 205 €/ha | 10,38 ha |

| 2023 | 1 285 | 2 935 €/ha | 2 750 €/ha | 1 801 €/ha | 4 336 €/ha | 10,77 ha |

| 2024 | 1 291 | 2 904 €/ha | 2 763 €/ha | 1 800 €/ha | 4 290 €/ha | 10,67 ha |

| 2025 | 1 303 | 2 907 €/ha | 2 773 €/ha | 1 813 €/ha | 4 185 €/ha | 10,36 ha |

Évolution du prix moyen et médian des terres agricoles en Bourgogne-Franche-Comté (2020-2025). Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

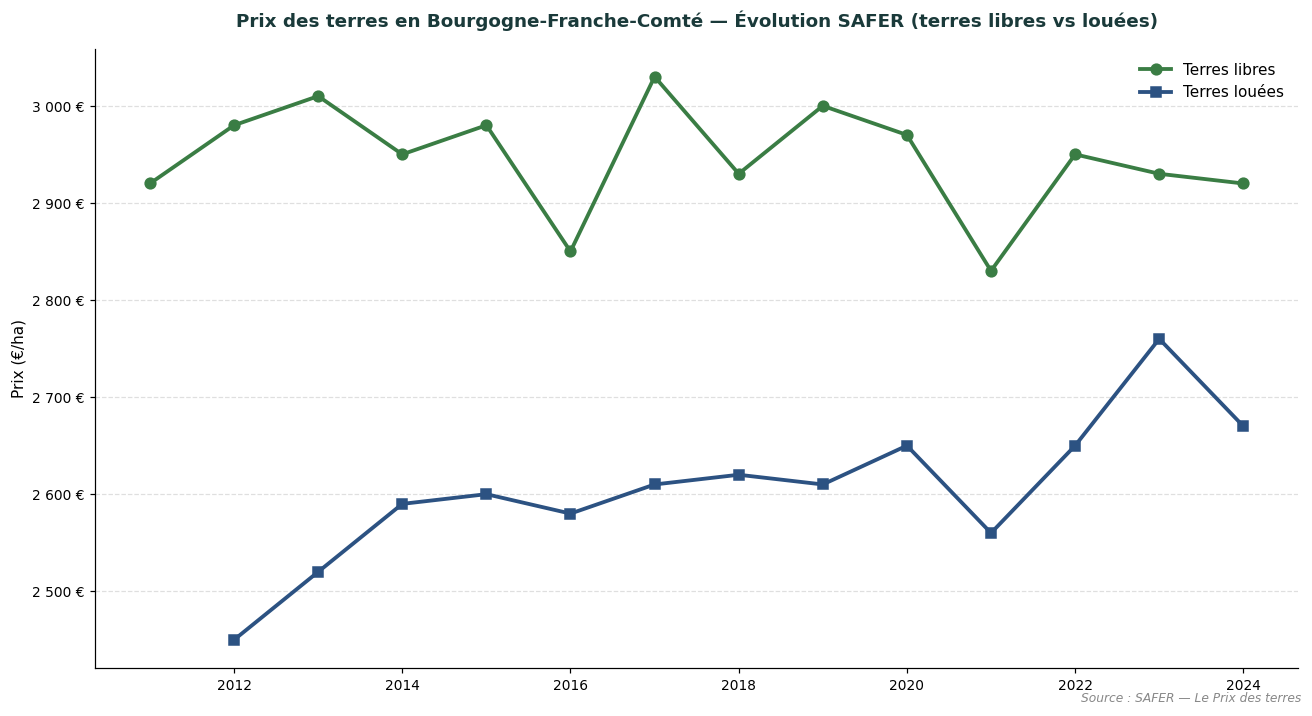

Les SAFER publient chaque année une synthèse des prix des terres agricoles, distinguant les ventes de terres libres (parcelles non occupées par un fermier) et les ventes de terres louées (parcelles déjà sous bail rural). En Bourgogne-Franche-Comté, la dernière année disponible est 2024 : le prix moyen des terres libres atteint 2 920 €/ha, contre 2 670 €/ha pour les terres louées. En 2024, l'écart entre terres libres et terres louées atteint 9 % en Bourgogne-Franche-Comté, dans la moyenne nationale (~18 %).

| Année | Terres libres (SAFER) | Terres louées (SAFER) |

|---|---|---|

| 2015 | 2 980 €/ha | 2 600 €/ha |

| 2018 | 2 930 €/ha | 2 620 €/ha |

| 2020 | 2 970 €/ha | 2 650 €/ha |

| 2022 | 2 950 €/ha | 2 650 €/ha |

| 2023 | 2 930 €/ha | 2 760 €/ha |

| 2024 | 2 920 €/ha | 2 670 €/ha |

Évolution comparée des prix des terres libres et louées en Bourgogne-Franche-Comté. Source : SAFER — Le Prix des terres.

Les niveaux SAFER ne sont pas directement superposables aux niveaux DVF présentés plus haut : la SAFER ne couvre qu'une partie du marché (transactions soumises à droit de préemption ou intermédiation), tandis que DVF restitue l'ensemble des mutations enregistrées. Les deux sources sont complémentaires et permettent d'objectiver le marché foncier sous deux angles distincts.

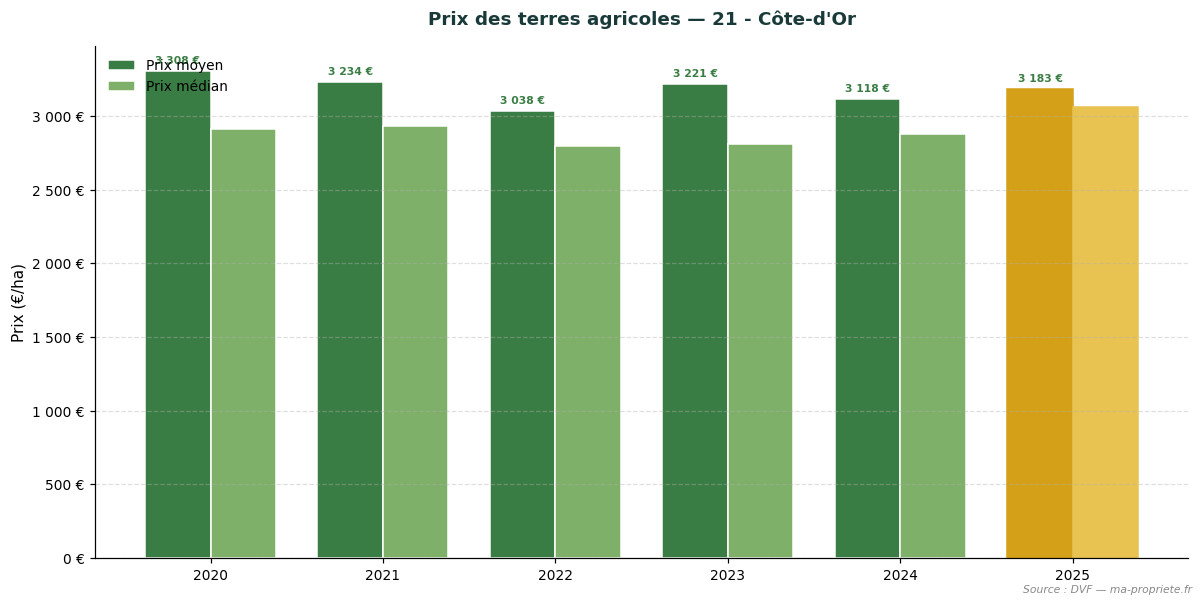

La Côte-d'Or combine plateaux céréaliers (plaine de la Saône) et zones d'élevage en Auxois et Châtillonnais. En 2025, le prix moyen des terres agricoles dans le département s'établit à 3 183 €/ha (+2,1 % par rapport à 2024). Le prix médian atteint 3 065 €/ha, sur la base de 170 transactions enregistrées (surface moyenne 11,04 ha).

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 95 | 3 308 €/ha | 2 910 €/ha | 10,05 ha |

| 2021 | 191 | 3 234 €/ha | 2 933 €/ha | 9,88 ha |

| 2022 | 209 | 3 038 €/ha | 2 800 €/ha | 11,12 ha |

| 2023 | 208 | 3 221 €/ha | 2 814 €/ha | 10,54 ha |

| 2024 | 181 | 3 118 €/ha | 2 879 €/ha | 11,06 ha |

| 2025 | 170 | 3 183 €/ha | 3 065 €/ha | 11,04 ha |

Évolution du prix des terres agricoles — 21 - Côte-d'Or. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

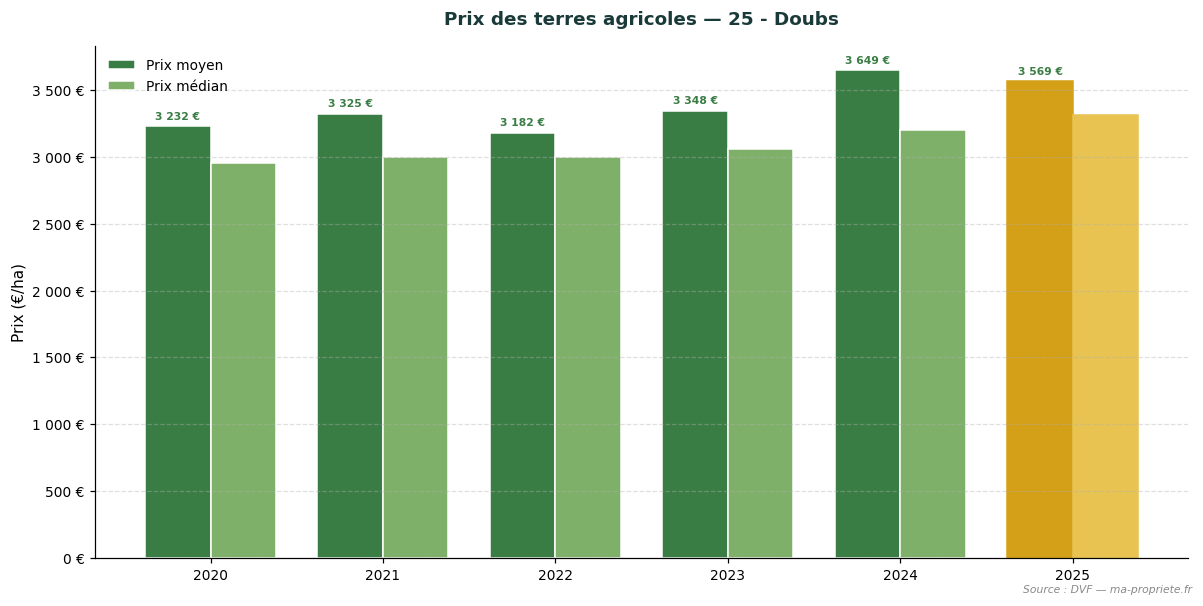

Le Doubs, cœur de l'AOP Comté, est dominé par les prairies destinées à l'élevage laitier de montagne. En 2025, le prix moyen des terres agricoles dans le département s'établit à 3 569 €/ha (-2,2 % par rapport à 2024). Le prix médian atteint 3 314 €/ha, sur la base de 132 transactions enregistrées (surface moyenne 7,68 ha).

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 61 | 3 232 €/ha | 2 957 €/ha | 7,79 ha |

| 2021 | 110 | 3 325 €/ha | 3 000 €/ha | 8,08 ha |

| 2022 | 117 | 3 182 €/ha | 3 000 €/ha | 9,03 ha |

| 2023 | 107 | 3 348 €/ha | 3 062 €/ha | 8,01 ha |

| 2024 | 124 | 3 649 €/ha | 3 199 €/ha | 7,78 ha |

| 2025 | 132 | 3 569 €/ha | 3 314 €/ha | 7,68 ha |

Évolution du prix des terres agricoles — 25 - Doubs. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

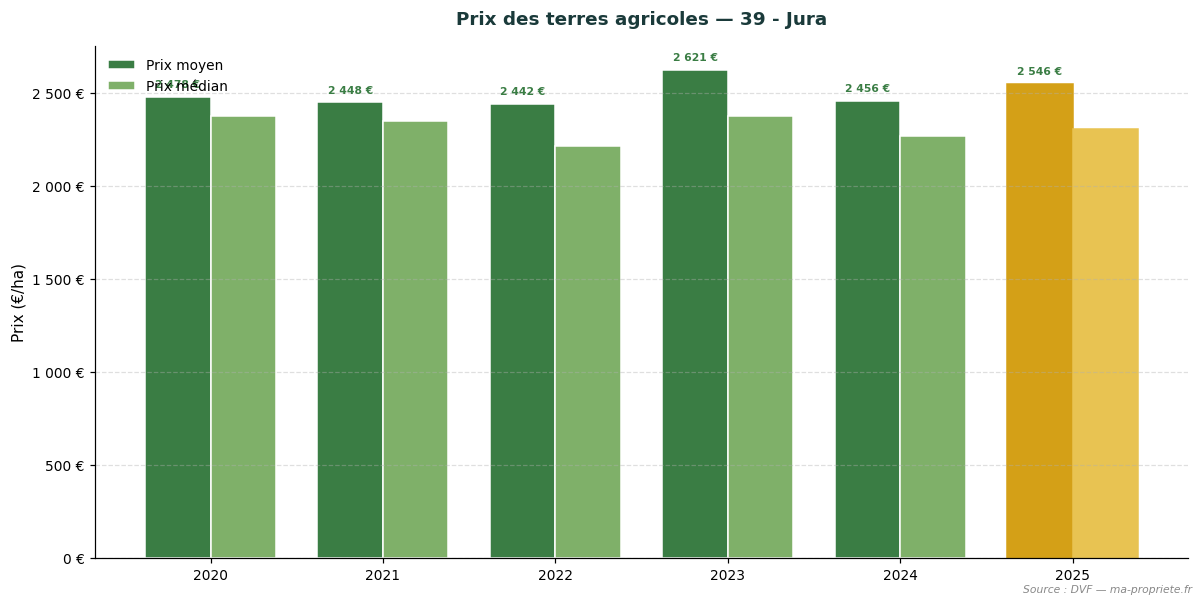

Le Jura, partagé entre Revermont céréalier et plateaux laitiers AOP, présente des marchés fonciers segmentés. En 2025, le prix moyen des terres agricoles dans le département s'établit à 2 546 €/ha (+3,7 % par rapport à 2024). Le prix médian atteint 2 304 €/ha, sur la base de 124 transactions enregistrées (surface moyenne 8,39 ha).

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 72 | 2 478 €/ha | 2 377 €/ha | 7,93 ha |

| 2021 | 124 | 2 448 €/ha | 2 350 €/ha | 9,89 ha |

| 2022 | 137 | 2 442 €/ha | 2 212 €/ha | 9,41 ha |

| 2023 | 140 | 2 621 €/ha | 2 374 €/ha | 8,26 ha |

| 2024 | 130 | 2 456 €/ha | 2 269 €/ha | 7,81 ha |

| 2025 | 124 | 2 546 €/ha | 2 304 €/ha | 8,39 ha |

Évolution du prix des terres agricoles — 39 - Jura. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

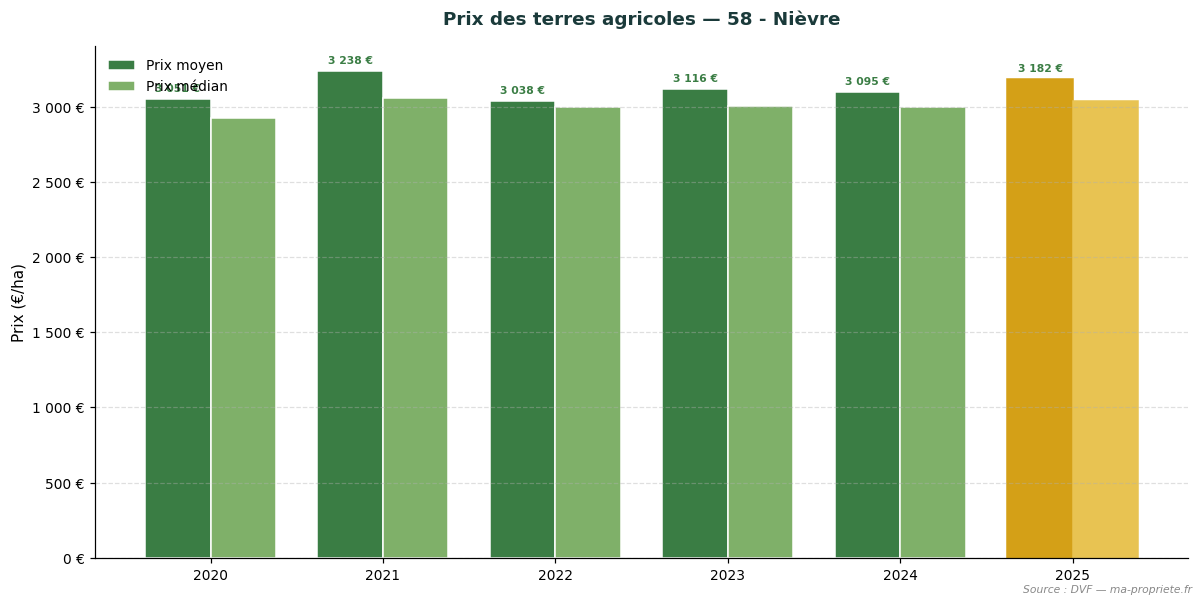

La Nièvre, terre de polyculture-élevage charolais, se distingue par une forte proportion de prairies permanentes. En 2025, le prix moyen des terres agricoles dans le département s'établit à 3 182 €/ha (+2,8 % par rapport à 2024). Le prix médian atteint 3 040 €/ha, sur la base de 150 transactions enregistrées (surface moyenne 13,61 ha).

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 76 | 3 051 €/ha | 2 921 €/ha | 13,77 ha |

| 2021 | 128 | 3 238 €/ha | 3 056 €/ha | 16,05 ha |

| 2022 | 165 | 3 038 €/ha | 3 000 €/ha | 13,93 ha |

| 2023 | 174 | 3 116 €/ha | 3 002 €/ha | 13,81 ha |

| 2024 | 155 | 3 095 €/ha | 3 000 €/ha | 11,73 ha |

| 2025 | 150 | 3 182 €/ha | 3 040 €/ha | 13,61 ha |

Évolution du prix des terres agricoles — 58 - Nièvre. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

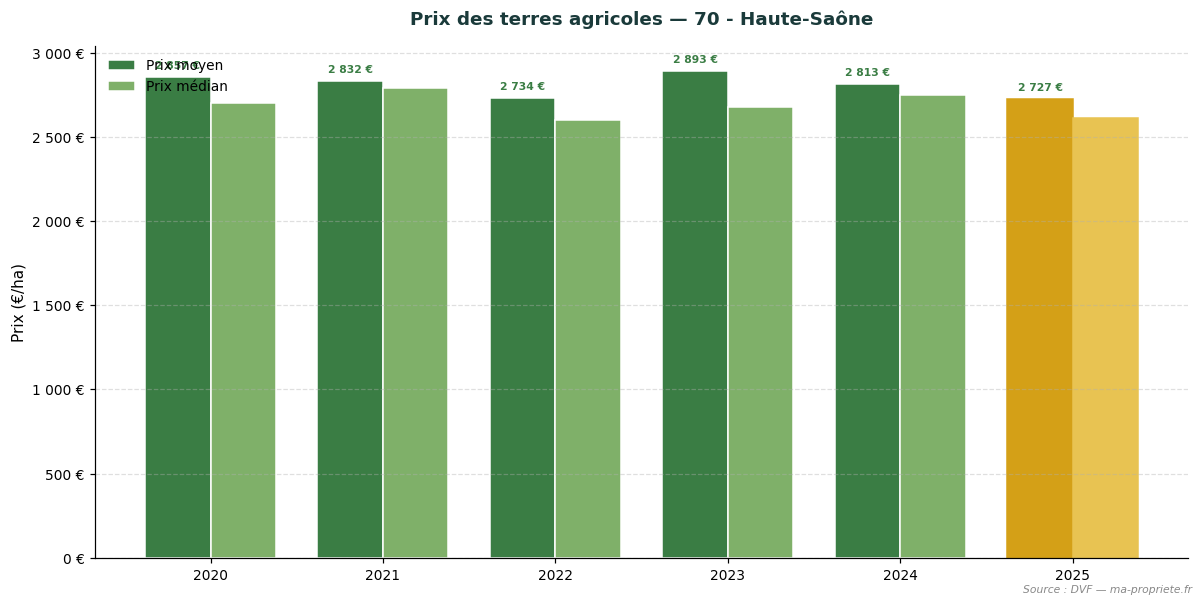

La Haute-Saône combine élevage allaitant et grandes cultures dans la vallée de la Saône. En 2025, le prix moyen des terres agricoles dans le département s'établit à 2 727 €/ha (-3,1 % par rapport à 2024). Le prix médian atteint 2 615 €/ha, sur la base de 156 transactions enregistrées (surface moyenne 8,87 ha).

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 53 | 2 857 €/ha | 2 700 €/ha | 9,52 ha |

| 2021 | 138 | 2 832 €/ha | 2 790 €/ha | 10,34 ha |

| 2022 | 155 | 2 734 €/ha | 2 600 €/ha | 9,13 ha |

| 2023 | 142 | 2 893 €/ha | 2 679 €/ha | 10,38 ha |

| 2024 | 141 | 2 813 €/ha | 2 750 €/ha | 10,71 ha |

| 2025 | 156 | 2 727 €/ha | 2 615 €/ha | 8,87 ha |

Évolution du prix des terres agricoles — 70 - Haute-Saône. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

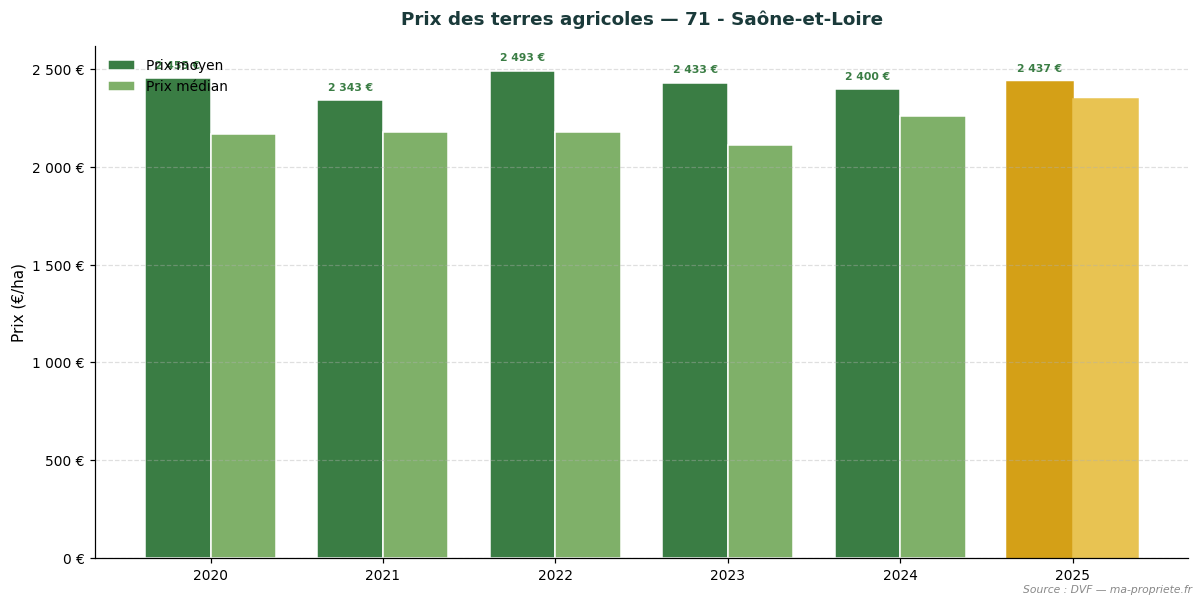

La Saône-et-Loire est l'un des plus gros bassins charolais français, avec un marché foncier dominé par les prairies. En 2025, le prix moyen des terres agricoles dans le département s'établit à 2 437 €/ha (+1,5 % par rapport à 2024). Le prix médian atteint 2 349 €/ha, sur la base de 391 transactions enregistrées (surface moyenne 9,51 ha).

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 145 | 2 455 €/ha | 2 170 €/ha | 11,96 ha |

| 2021 | 306 | 2 343 €/ha | 2 181 €/ha | 10,49 ha |

| 2022 | 338 | 2 493 €/ha | 2 182 €/ha | 9,48 ha |

| 2023 | 319 | 2 433 €/ha | 2 111 €/ha | 11,11 ha |

| 2024 | 367 | 2 400 €/ha | 2 263 €/ha | 10,74 ha |

| 2025 | 391 | 2 437 €/ha | 2 349 €/ha | 9,51 ha |

Évolution du prix des terres agricoles — 71 - Saône-et-Loire. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

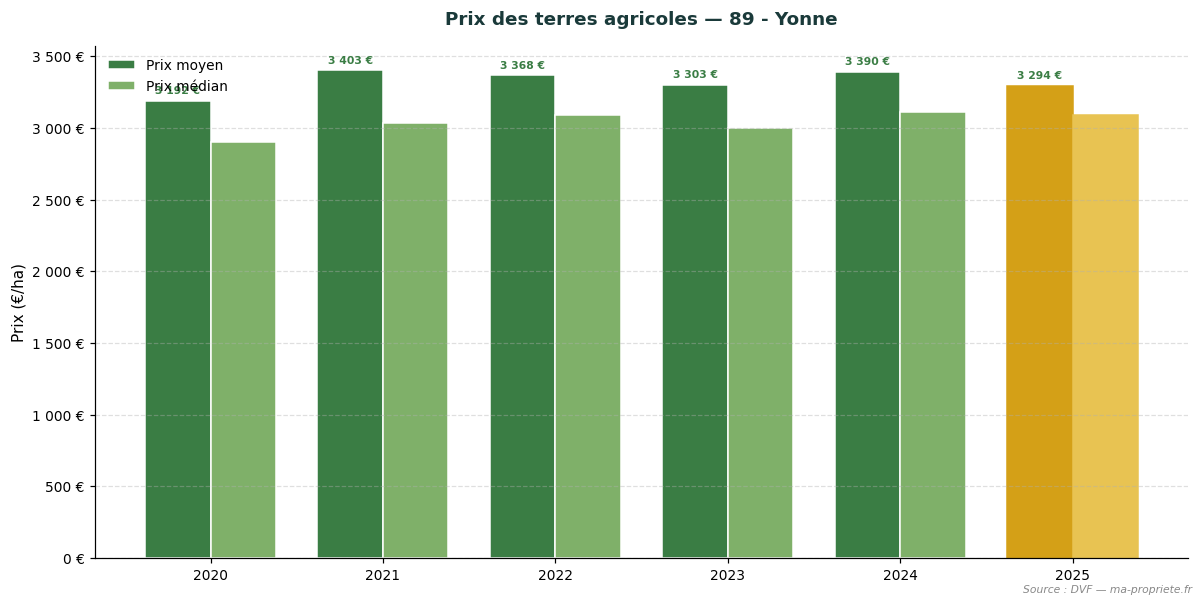

L'Yonne, à dominante céréalière, se rapproche des standards du Bassin parisien sur ses plateaux nord. En 2025, le prix moyen des terres agricoles dans le département s'établit à 3 294 €/ha (-2,8 % par rapport à 2024). Le prix médian atteint 3 094 €/ha, sur la base de 164 transactions enregistrées (surface moyenne 14,14 ha).

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 72 | 3 192 €/ha | 2 903 €/ha | 14,21 ha |

| 2021 | 199 | 3 403 €/ha | 3 033 €/ha | 12,14 ha |

| 2022 | 212 | 3 368 €/ha | 3 088 €/ha | 10,78 ha |

| 2023 | 185 | 3 303 €/ha | 3 000 €/ha | 11,56 ha |

| 2024 | 180 | 3 390 €/ha | 3 110 €/ha | 13,44 ha |

| 2025 | 164 | 3 294 €/ha | 3 094 €/ha | 14,14 ha |

Évolution du prix des terres agricoles — 89 - Yonne. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

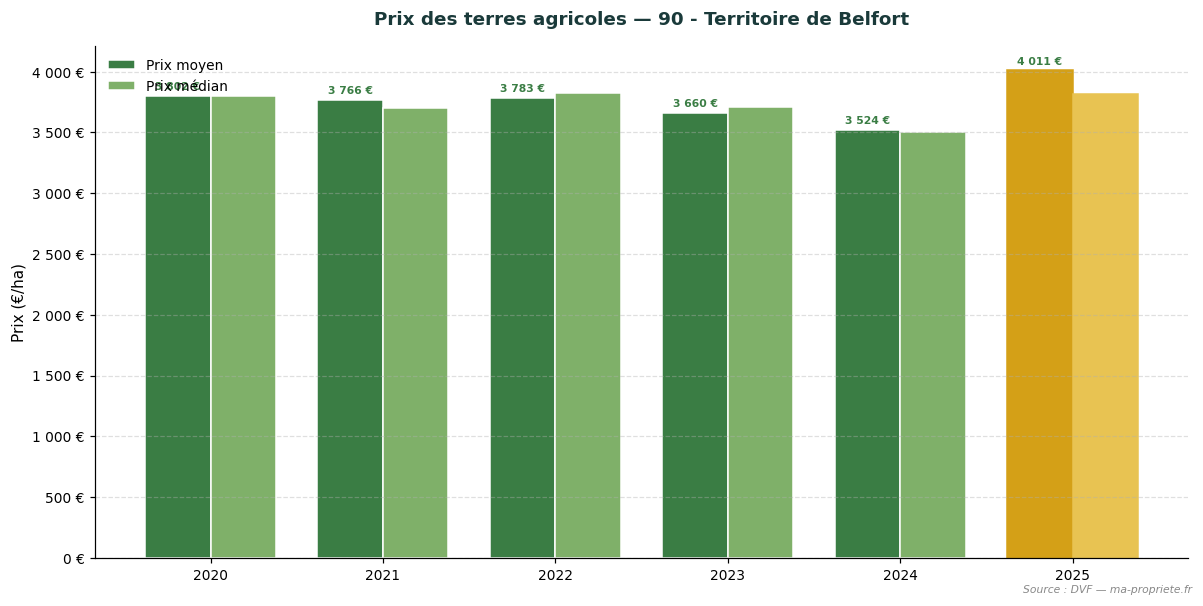

Le Territoire de Belfort, plus restreint, associe quelques exploitations laitières et de polyculture. En 2025, le prix moyen des terres agricoles dans le département s'établit à 4 011 €/ha (+13,8 % par rapport à 2024). Le prix médian atteint 3 820 €/ha, sur la base de 16 transactions enregistrées (surface moyenne 6,54 ha). Le faible nombre de transactions (moins de 30 ventes) appelle à la prudence dans l'interprétation des moyennes annuelles.

| Année | Nb ventes | Prix moyen | Prix médian | Surface moy. |

|---|---|---|---|---|

| 2020 | 2 | 3 802 €/ha | 3 802 €/ha | 3,83 ha |

| 2021 | 7 | 3 766 €/ha | 3 700 €/ha | 7,97 ha |

| 2022 | 6 | 3 783 €/ha | 3 821 €/ha | 4,26 ha |

| 2023 | 10 | 3 660 €/ha | 3 706 €/ha | 7,51 ha |

| 2024 | 13 | 3 524 €/ha | 3 500 €/ha | 8,01 ha |

| 2025 | 16 | 4 011 €/ha | 3 820 €/ha | 6,54 ha |

Évolution du prix des terres agricoles — 90 - Territoire de Belfort. Source : DVF, traitement ma-propriete.fr. L'année 2025 est mise en évidence en couleur dorée.

Les statistiques présentées dans cet article reposent sur la base DVF (Demandes de Valeurs Foncières), ouverte par la Direction générale des finances publiques. Cette base recense l'ensemble des mutations foncières immobilières enregistrées en France métropolitaine et dans les départements d'outre-mer. Nous avons appliqué un filtrage rigoureux pour ne retenir que les transactions correspondant à des parcelles strictement agricoles (terres labourables, prairies, cultures spécialisées hors vignes), en excluant systématiquement les biens bâtis, les vignes et les vignobles AOC, ainsi que les ventes mixtes mêlant parcelles et bâtiments.

Pour chaque transaction retenue, nous calculons le prix par hectare en rapportant la valeur foncière déclarée à la surface du bien transmis. Les statistiques régionales et départementales agrègent ensuite ces valeurs unitaires : prix moyen, prix médian, premier décile (P10) et neuvième décile (P90), surface moyenne, ainsi que le nombre total de ventes annuelles.

L'utilisation des données DVF appelle plusieurs précautions méthodologiques.

Les statistiques publiées chaque année par les SAFER (Sociétés d'aménagement foncier et d'établissement rural) et le ministère de l'Agriculture diffèrent de notre approche DVF sur plusieurs points. Les SAFER s'appuient sur les transactions soumises à leur droit de préemption ou à leur intermédiation, ce qui couvre une partie seulement du marché. Elles distinguent par ailleurs explicitement les ventes de terres libres (non occupées par un fermier) et les ventes de terres louées (déjà sous bail rural), avec un écart structurel d'environ 18 % de décote pour ces dernières.

L'approche DVF, plus exhaustive, intègre l'ensemble des mutations enregistrées sans distinction du statut locatif. Cela explique que les niveaux moyens DVF puissent différer des publications SAFER, notamment dans les régions où le poids des ventes louées est important. Nous présentons les deux séries en parallèle pour offrir une vision la plus complète possible du marché foncier agricole.

L'année 2025 confirme la stabilité du marché foncier agricole en Bourgogne-Franche-Comté dans son ensemble, avec un prix moyen régional de 2 907 €/ha (+0,1 % vs 2024). Derrière cette moyenne, les 8 départements de la région présentent des dynamiques différenciées qui reflètent la diversité des terroirs et des orientations productives. C'est l'une des régions les plus accessibles de France. Le poids des prairies et des terres d'élevage tire les prix vers le bas, tandis que l'Yonne, plus céréalière, se rapproche des standards du Bassin parisien.

Pour suivre régulièrement l'évolution du marché foncier agricole, consultez l'observatoire du prix des terres agricoles de ma-propriete.fr, ainsi que la rubrique agricole et les annonces agricoles publiées sur notre portail.

Pour approfondir l'analyse du marché foncier agricole français, retrouvez nos articles dédiés à chaque région.