Mise à jour le 21 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France et du rapport national 2026. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

Les Pays de la Loire occupent une position originale dans la géographie forestière française. Avec environ 380 000 hectares boisés, la région affiche un taux de boisement voisin de 12 %, l'un des plus faibles de France métropolitaine, deux fois et demie inférieur à la moyenne nationale (31 %). Le patrimoine forestier y est majoritairement privé et morcelé, structuré autour des grands massifs sarthois (forêt de Bercé, forêt de Perseigne) et des boisements de l'Anjou et du Maine. Les essences feuillues dominent largement le paysage : le chêne (pédonculé et rouvre), le hêtre et le châtaignier constituent l'ossature des peuplements, complétés par le pin maritime sur les sols sableux du littoral vendéen et de Loire-Atlantique. La filière bois régionale, structurée autour de la trituration et du sciage, s'appuie sur une demande locale soutenue, tandis que la pression résidentielle exercée par les agglomérations de Nantes, Angers et Le Mans alimente le segment des forêts d'agrément.

Cet article présente une analyse détaillée du prix des forêts en Pays de la Loire, fondée sur l'exploitation de 1 435 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. Avec 1 435 transactions DVF retenues sur 2020-2025, la région représente environ 4 % des ventes forestières françaises analysées, un volume cohérent avec son poids forestier modeste à l'échelle nationale. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse statistique des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Pays de la Loire.

Sur l'ensemble de la période 2020-2025, les Pays de la Loire affichent un prix médian de 4 896 €/ha pour un prix moyen de 5 784 €/ha. Avec 1 435 transactions analysées, la région se situe très légèrement au-dessus de la médiane nationale (4 778 €/ha sur la même période), un écart de l'ordre de +2,5 %. La surface médiane des parcelles échangées est de 2,8 hectares, inférieure à la moyenne nationale (3,3 hectares), ce qui confirme le caractère morcelé du foncier forestier ligérien. Ce positionnement intermédiaire reflète une réalité contrastée : un taux de boisement faible qui entretient une rareté relative, compensé par la modestie des grands massifs productifs et par une demande locale principalement orientée vers les biens d'agrément et de chasse.

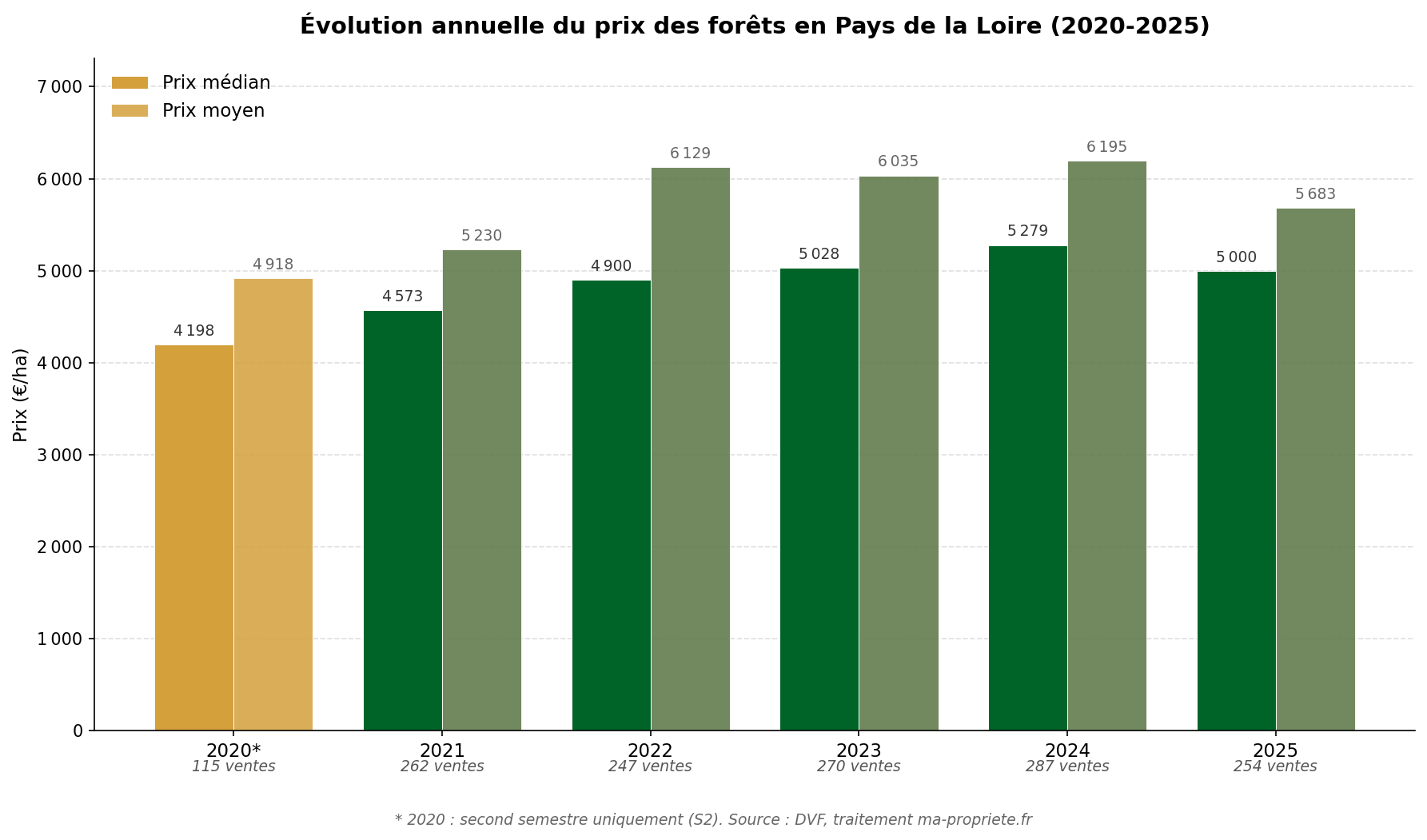

L'année 2025, désormais close et intégrée dans les statistiques, marque un léger repli pour la région. Sur 273 transactions, le prix médian s'établit à 5 000 €/ha, en baisse de -5,3 % par rapport à 2024 (5 279 €/ha). Cette inflexion va à rebours de la dynamique nationale, qui ressort à +1,9 % sur la même période (médiane française à 4 936 €/ha). Le décrochage reste néanmoins modéré et doit être interprété avec prudence : il peut traduire un effet de composition lié à la nature des biens vendus en 2025 (plus de petits lots feuillus à prix unitaire moyen) plutôt qu'un véritable retournement de marché. Le prix médian régional demeure supérieur à la médiane nationale, et le volume de transactions se maintient à un niveau comparable aux années précédentes.

Sur les cinq années pleines disponibles (2021-2025), la trajectoire du prix médian ligérien dessine une progression d'ensemble mesurée, autour de 4 700 à 5 300 €/ha. L'écart entre prix moyen et prix médian — de l'ordre de 900 €/ha sur la période cumulée — reste contenu et témoigne d'une dispersion modérée des transactions. Cet écart traduit l'influence ponctuelle de quelques ventes de petites parcelles à valeur unitaire élevée, sans déformer significativement l'indicateur médian, qui demeure le plus représentatif du marché courant.

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 254 | 5 683 | 5 000 | 2,6 |

| 2024 | 287 | 6 195 | 5 279 | 2,8 |

| 2023 | 270 | 6 035 | 5 028 | 2,8 |

| 2022 | 247 | 6 129 | 4 900 | 2,4 |

| 2021 | 262 | 5 230 | 4 573 | 2,8 |

| 2020* | 115 | 4 918 | 4 198 | 3,1 |

| Cumul 2020-2025 | 1 435 | 5 784 | 4 896 | 2,7 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Pays de la Loire (2020-2025) — Source : DVF, traitement ma-propriete.fr

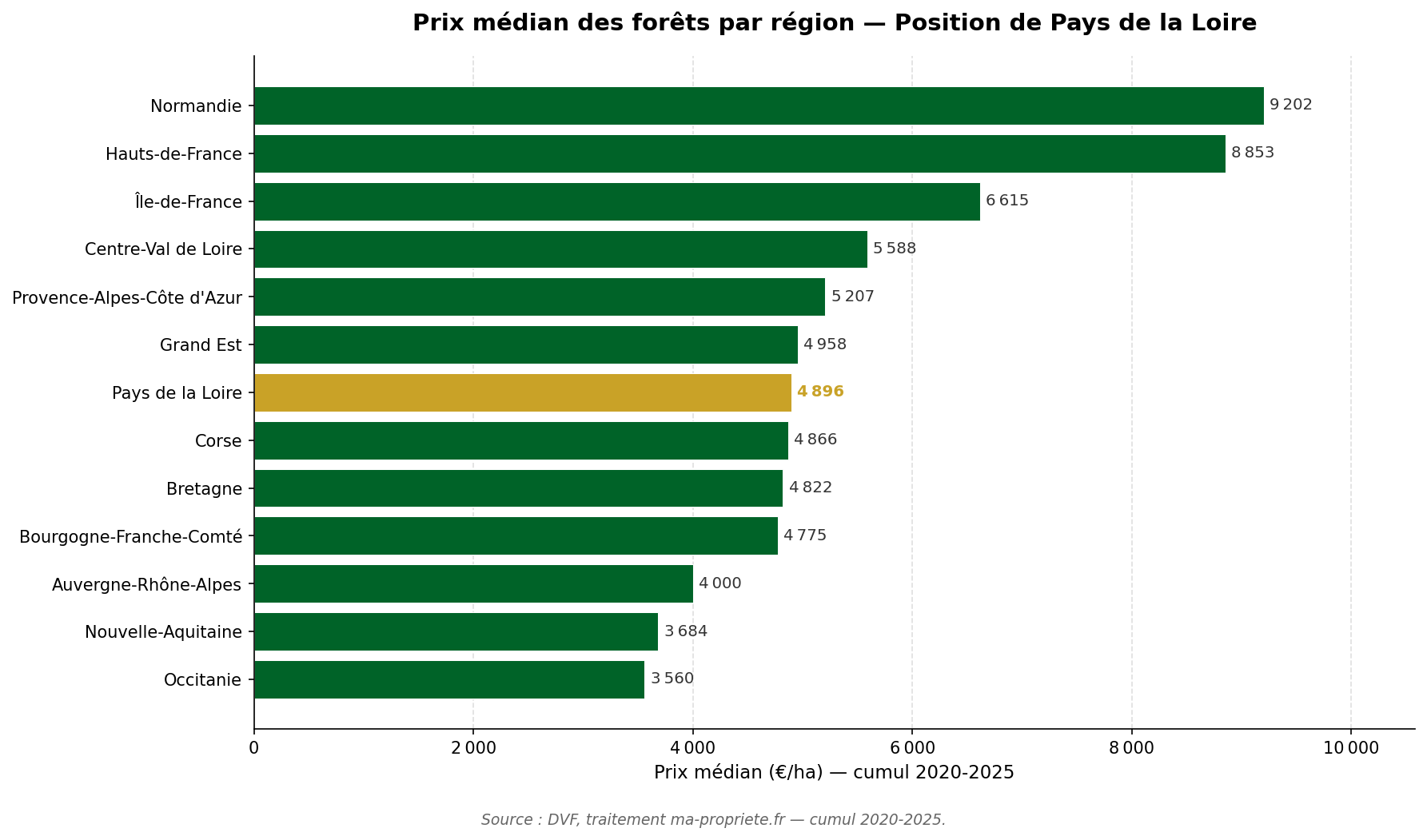

À l'échelle de la France métropolitaine, les Pays de la Loire se positionnent dans le tiers central des régions forestières, juste au-dessus de la médiane nationale. La région devance sensiblement la Bourgogne-Franche-Comté (4 775 €/ha), l'Auvergne-Rhône-Alpes (4 000 €/ha) et l'Occitanie (3 560 €/ha), régions où les massifs résineux et la fragmentation parcellaire tirent les prix vers le bas. Elle reste en revanche nettement en retrait des marchés du quart nord-ouest, où la Normandie (9 202 €/ha) et les Hauts-de-France (8 853 €/ha) bénéficient de chênaies productives et d'une pression foncière marquée. Cette position intermédiaire s'explique par plusieurs facteurs : un taux de boisement faible qui entretient une certaine rareté, des peuplements majoritairement feuillus mieux valorisés que les résineux, l'attractivité résidentielle du Grand Ouest portée par Nantes, Angers et Le Mans, mais aussi l'absence de grands massifs productifs comparables à ceux du Centre-Val de Loire voisin (5 588 €/ha).

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

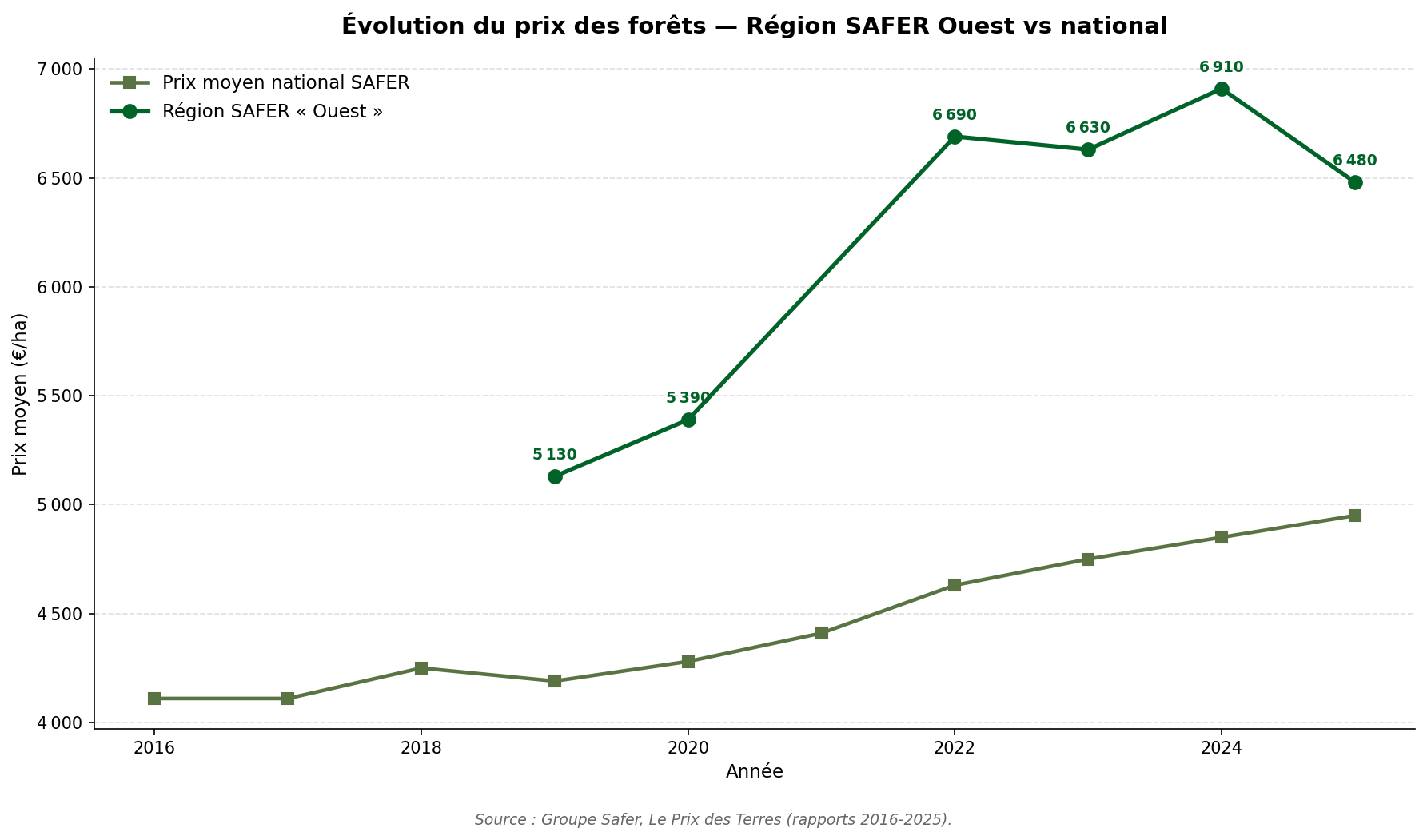

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de replacer le marché ligérien dans une perspective pluriannuelle. La SAFER utilise un découpage en régions forestières basé sur la nomenclature GRECO de l'IGN, qui ne correspond pas aux régions administratives : les Pays de la Loire sont intégrés à la région « Ouest », qui regroupe également la Bretagne et une partie de la Normandie. Selon la SAFER, le prix moyen des forêts dans la région Ouest s'établit à 6 910 €/ha en 2024, en hausse de +4,2 % par rapport à 2023 (6 630 €/ha). Sur cinq ans, la progression est marquée : +34,7 % entre 2019 et 2024, soit une dynamique plus de deux fois supérieure à la moyenne nationale (+15,8 % sur la même période). Cet écart confirme l'attractivité croissante du foncier forestier dans le Grand Ouest. Les données SAFER pour 2025 seront publiées au cours du second semestre 2026, après la parution du rapport annuel du Ministère.

| Année | Région SAFER « Ouest » (€/ha) | Prix national (€/ha) | Écart région / national |

|---|---|---|---|

| 2025 | 6 480 | 4 950 | +31 % |

| 2024 | 6 910 | 4 850 | +42 % |

| 2023 | 6 630 | 4 750 | +40 % |

| 2022 | 6 690 | 4 630 | +44 % |

| 2020 | 5 390 | 4 280 | +26 % |

| 2019 | 5 130 | 4 190 | +22 % |

Source : Groupe Safer, Le Prix des Terres (rapports 2016-2025).

Évolution du prix des forêts — Région SAFER vs National (2016-2025)

L'écart entre le prix SAFER « Ouest » (6 910 €/ha en 2024) et la médiane DVF des Pays de la Loire (4 896 €/ha sur 2020-2025) s'explique avant tout par des différences de méthode — moyenne pondérée par les surfaces côté SAFER, médiane des prix effectifs de transaction côté DVF — et par un périmètre géographique élargi qui intègre des marchés bretons et normands plus chers. La convergence des deux indicateurs au niveau national (médiane DVF 4 846 €/ha vs moyenne SAFER 4 850 €/ha en 2024) demeure un signal de cohérence rassurant entre les deux sources.

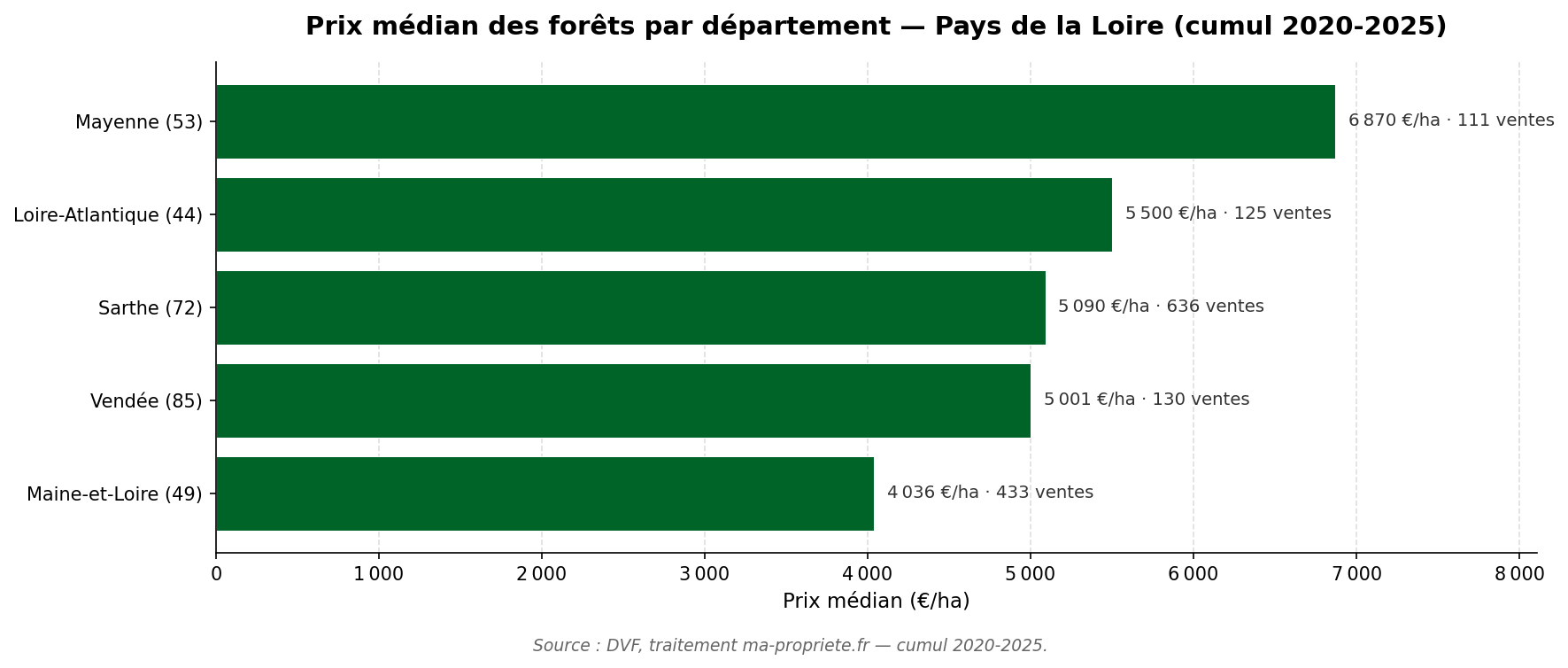

Les Pays de la Loire comptent cinq départements aux profils forestiers nettement distincts. La Sarthe concentre près de la moitié des transactions régionales et s'impose comme le cœur du marché forestier ligérien. La Mayenne, beaucoup plus discrète en volume, affiche les prix médians les plus élevés. À l'opposé, le Maine-et-Loire propose les niveaux de prix les plus accessibles de la région, tandis que la Loire-Atlantique et la Vendée présentent un profil intermédiaire, marqué par la pression résidentielle du littoral et des grandes agglomérations.

Prix médian des forêts par département en Pays de la Loire (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

| Département | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| Mayenne (53) | 111 | 7 350 | 6 870 | 3,1 |

| Loire-Atlantique (44) | 125 | 7 307 | 5 500 | 2,9 |

| Sarthe (72) | 636 | 5 821 | 5 090 | 2,3 |

| Vendée (85) | 130 | 6 634 | 5 001 | 2,8 |

| Maine-et-Loire (49) | 433 | 4 634 | 4 036 | 3,3 |

| Total région | 1 435 | 5 784 | 4 896 | 2,7 |

Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Sur la période 2020-2025, la Mayenne affiche le prix médian le plus élevé de la région, à 6 870 €/ha pour un prix moyen de 7 350 €/ha. Avec 111 transactions, le département présente un volume modeste mais une valorisation nettement supérieure à la moyenne régionale (4 896 €/ha). La surface médiane des parcelles échangées atteint 3,1 hectares, légèrement au-dessus de la moyenne régionale.

La Mayenne dispose d'un patrimoine forestier de qualité, dominé par les feuillus (chêne, hêtre, châtaignier). Les massifs sont relativement bien structurés, avec quelques propriétés de taille significative qui contribuent à soutenir les prix unitaires. Le faible taux de boisement départemental (autour de 8 %) entretient une réelle rareté de l'offre, qui se traduit mécaniquement par un positionnement premium sur le marché régional. La demande locale, alimentée par les acquéreurs en quête de parcelles de chasse et d'agrément à proximité de Laval, Le Mans ou Rennes, soutient durablement la valorisation.

Sur la période 2020-2025, la Loire-Atlantique affiche un prix médian de 5 500 €/ha pour un prix moyen de 7 307 €/ha, sur 125 transactions. La surface médiane des biens échangés (2,9 hectares) reste proche de la moyenne régionale. L'écart marqué entre prix moyen et prix médian traduit la présence de quelques transactions à valeur unitaire élevée, sans doute portées par la pression foncière de la métropole nantaise.

Le département bénéficie d'un patrimoine forestier varié, alternant boisements feuillus de l'intérieur (forêt du Gâvre, forêt de Touffou) et plantations résineuses de pin maritime sur les sols sableux du littoral. La proximité de Nantes, deuxième métropole de l'Ouest en croissance démographique soutenue, alimente une demande active sur les parcelles d'agrément et de loisirs. Le taux de boisement reste faible (autour de 9 %), ce qui entretient une certaine rareté de l'offre disponible.

La Sarthe concentre le plus grand nombre de transactions forestières de la région : 636 ventes sur la période 2020-2025, soit 44 % du total ligérien. Son prix médian s'établit à 5 090 €/ha pour un prix moyen de 5 821 €/ha, légèrement au-dessus de la moyenne régionale. La surface médiane des parcelles échangées (2,3 hectares) confirme le morcellement prononcé du foncier sarthois.

La Sarthe est le département le plus boisé des Pays de la Loire, avec environ 20 % du territoire couvert par la forêt. Elle abrite plusieurs massifs emblématiques : la forêt de Bercé, réputée pour ses chênes de qualité, la forêt de Perseigne, et les boisements du Perche sarthois. Les essences feuillues dominent, avec une part significative de chênaies productives appréciées des investisseurs forestiers. La position centrale du département entre Le Mans, Angers, Tours et Alençon en fait un marché actif et liquide, où l'offre est régulièrement renouvelée.

Sur la période 2020-2025, la Vendée affiche un prix médian de 5 001 €/ha pour un prix moyen de 6 634 €/ha, sur 130 transactions. La surface médiane des biens échangés s'établit à 2,8 hectares, conforme à la moyenne régionale. L'écart entre prix moyen et prix médian, sensiblement plus marqué qu'ailleurs dans la région, signale l'existence de transactions ponctuelles à valeur unitaire élevée, probablement liées au littoral ou aux secteurs proches des stations balnéaires.

Le département présente un patrimoine forestier hétérogène, partagé entre les pinèdes littorales (forêt domaniale des Pays de Monts, forêt d'Olonne), les bocages boisés du nord du département, et les boisements feuillus de l'intérieur. La pression touristique et résidentielle du littoral atlantique vendéen soutient la demande, en particulier sur les petites parcelles d'agrément. Le marché reste néanmoins étroit, avec un volume de transactions modéré.

Le Maine-et-Loire est le département ligérien le plus accessible en termes de prix forestier. Sur la période 2020-2025, son prix médian s'établit à 4 036 €/ha pour un prix moyen de 4 634 €/ha, sur 433 transactions — soit le deuxième volume régional après la Sarthe. La surface médiane des parcelles échangées (3,3 hectares) est la plus élevée de la région, signe d'un marché où les biens proposés sont en moyenne moins morcelés qu'ailleurs.

Le département présente un patrimoine forestier dominé par les feuillus (chêne, châtaignier) avec quelques plantations résineuses. Les massifs notables incluent les forêts de Pouancé, de Chandelais et de Brissac. Le positionnement tarifaire plus modéré s'explique par la qualité hétérogène des peuplements, la moindre pression foncière comparée à la Loire-Atlantique, et la taille relative des lots disponibles. La proximité d'Angers entretient néanmoins une demande stable sur le segment des parcelles d'agrément.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier local spécifique).

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains et représentant 302 720 hectares échangés pour une valeur de près de 2 milliards d'euros. Pour les Pays de la Loire, 1 435 transactions ont été retenues.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier des Pays de la Loire se caractérise par un positionnement de prix légèrement supérieur à la médiane nationale, un morcellement marqué des parcelles et des écarts départementaux significatifs. L'intégration de l'année 2025 complète apporte un signal contrasté : avec un prix médian régional à 5 000 €/ha en repli de -5,3 % par rapport à 2024, la région se démarque de la dynamique nationale haussière (+1,9 %), sans pour autant remettre en cause sa trajectoire pluriannuelle. La Mayenne s'affirme comme le département le plus cher de la région (6 870 €/ha), porté par la rareté de l'offre, tandis que la Sarthe — premier département en volume — structure le cœur du marché ligérien autour de ses chênaies productives. Le Maine-et-Loire offre le profil le plus accessible. Pour les acquéreurs comme pour les vendeurs, les Pays de la Loire proposent un éventail de situations forestières — des petites parcelles d'agrément aux massifs feuillus structurés de la Sarthe — qui justifie une analyse au cas par cas, bien au-delà des seules moyennes régionales.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières en vente en Pays de la Loire sur ma-propriete.fr.

Pour situer les Pays de la Loire dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Prix des forêts en Hauts-de-France |

| Île-de-France | 6 615 | Prix des forêts en Île-de-France |

| Centre-Val de Loire | 5 588 | Prix des forêts en Centre-Val de Loire |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Prix des forêts en Grand Est |

| Pays de la Loire | 4 896 | Vous êtes sur cet article |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Prix des forêts en Bourgogne-Franche-Comté |

| Auvergne-Rhône-Alpes | 4 000 | Prix des forêts en Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine | 3 684 | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025. Prix médian publié dans le rapport national 2026.