Mise à jour le 19 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

La Nouvelle-Aquitaine est la première région forestière de France métropolitaine, tant par sa superficie boisée que par son activité de marché. Avec près de 2,8 millions d'hectares de forêts couvrant environ 33 % du territoire régional, elle abrite des massifs aux profils très contrastés : la pinède landaise — premier massif cultivé d'Europe occidentale — domine la moitié sud-ouest, tandis que le Périgord (Dordogne), le Limousin (Corrèze, Creuse, Haute-Vienne) et la Charente offrent des paysages forestiers feuillus à dominante de chêne et de châtaignier. Cette diversité fait de la Nouvelle-Aquitaine un véritable laboratoire du marché forestier français.

Cet article présente une analyse détaillée du prix des forêts en Nouvelle-Aquitaine, fondée sur l'exploitation de 8 009 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. La région concentre à elle seule près de 23 % des transactions forestières françaises, ce qui en fait la base statistique la plus solide de l'observatoire national. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Nouvelle-Aquitaine.

Sur l'ensemble de la période 2020-2025, la Nouvelle-Aquitaine affiche un prix médian de 3 684 €/ha pour un prix moyen de 4 589 €/ha. C'est la médiane la plus accessible des grandes régions forestières françaises, à comparer aux 4 778 €/ha de la médiane nationale. La surface médiane des parcelles échangées atteint 4,3 hectares, sensiblement supérieure à la moyenne nationale (3,3 hectares) — un signal du caractère plus productif et moins morcelé du parcellaire régional, particulièrement marqué dans le massif landais où la surface médiane dépasse 6 hectares.

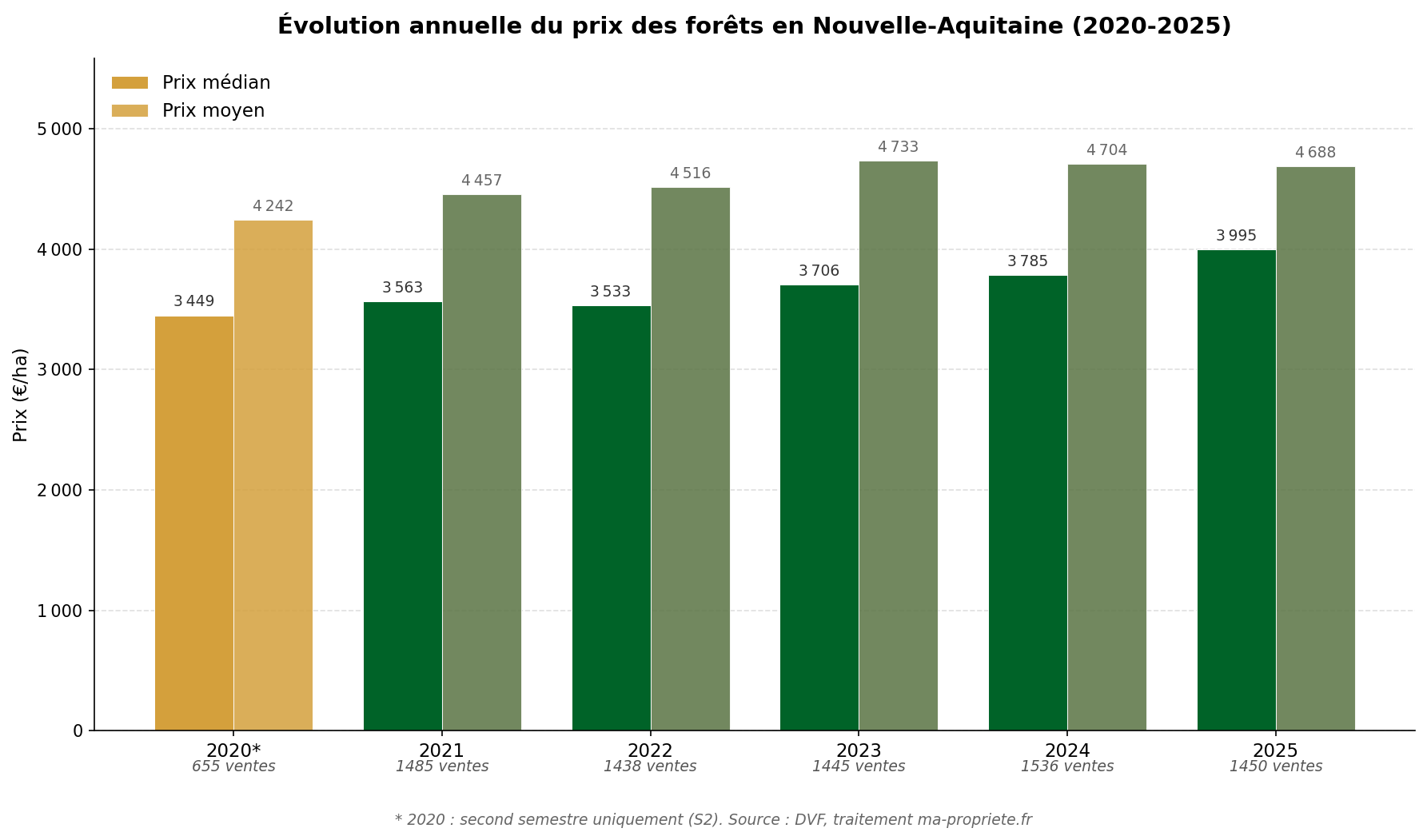

L'année 2025, désormais close, confirme et amplifie la dynamique haussière observée depuis 2020. Sur 1 450 transactions, le prix médian régional s'établit à 3 995 €/ha, en hausse de +5,5 % par rapport à 2024 (3 785 €/ha). Cette progression est près de trois fois supérieure à la dynamique nationale (+1,9 %, médiane française à 4 936 €/ha). Le prix moyen reste stable à 4 688 €/ha, signe que la hausse touche principalement le marché courant et non les transactions premium. La Nouvelle-Aquitaine entame ainsi une phase de rattrapage relatif par rapport à la moyenne nationale.

L'écart entre prix moyen et prix médian (~900 €/ha sur la période) reste contenu en Nouvelle-Aquitaine : la distribution des prix est plus resserrée que dans les régions où les transactions premium pèsent davantage sur la moyenne (Hauts-de-France, Normandie). Le prix médian, qui partage les transactions en deux moitiés égales, demeure l'indicateur le plus fidèle du marché courant.

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 1 450 | 4 688 | 3 995 | 4,3 |

| 2024 | 1 536 | 4 704 | 3 785 | 4,2 |

| 2023 | 1 445 | 4 733 | 3 706 | 4,2 |

| 2022 | 1 438 | 4 516 | 3 533 | 4,3 |

| 2021 | 1 485 | 4 457 | 3 563 | 4,3 |

| 2020* | 655 | 4 242 | 3 449 | 4,7 |

| Cumul 2020-2025 | 8 009 | 4 589 | 3 684 | 4,3 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Nouvelle-Aquitaine (2020-2025) — Source : DVF, traitement ma-propriete.fr

Sur les cinq années pleines disponibles (2021-2025), le prix médian régional progresse de manière régulière puis s'accélère en 2025 : 3 563 €/ha en 2021, 3 533 € en 2022, 3 706 € en 2023, 3 785 € en 2024, et 3 995 € en 2025. La hausse cumulée atteint +12,1 % sur quatre ans, dont +5,5 % sur la seule dernière année. Cette accélération récente — plus marquée que dans les régions à prix élevés du nord-ouest — s'explique en partie par un effet de rattrapage : sur un marché où les prix de départ sont accessibles, chaque hausse de quelques centaines d'euros représente une progression relative significative. La trajectoire reflète la nature patrimoniale et de long terme de l'investissement forestier dans la région, conjuguée à une demande qui s'élargit progressivement au-delà du seul cercle des sylviculteurs locaux.

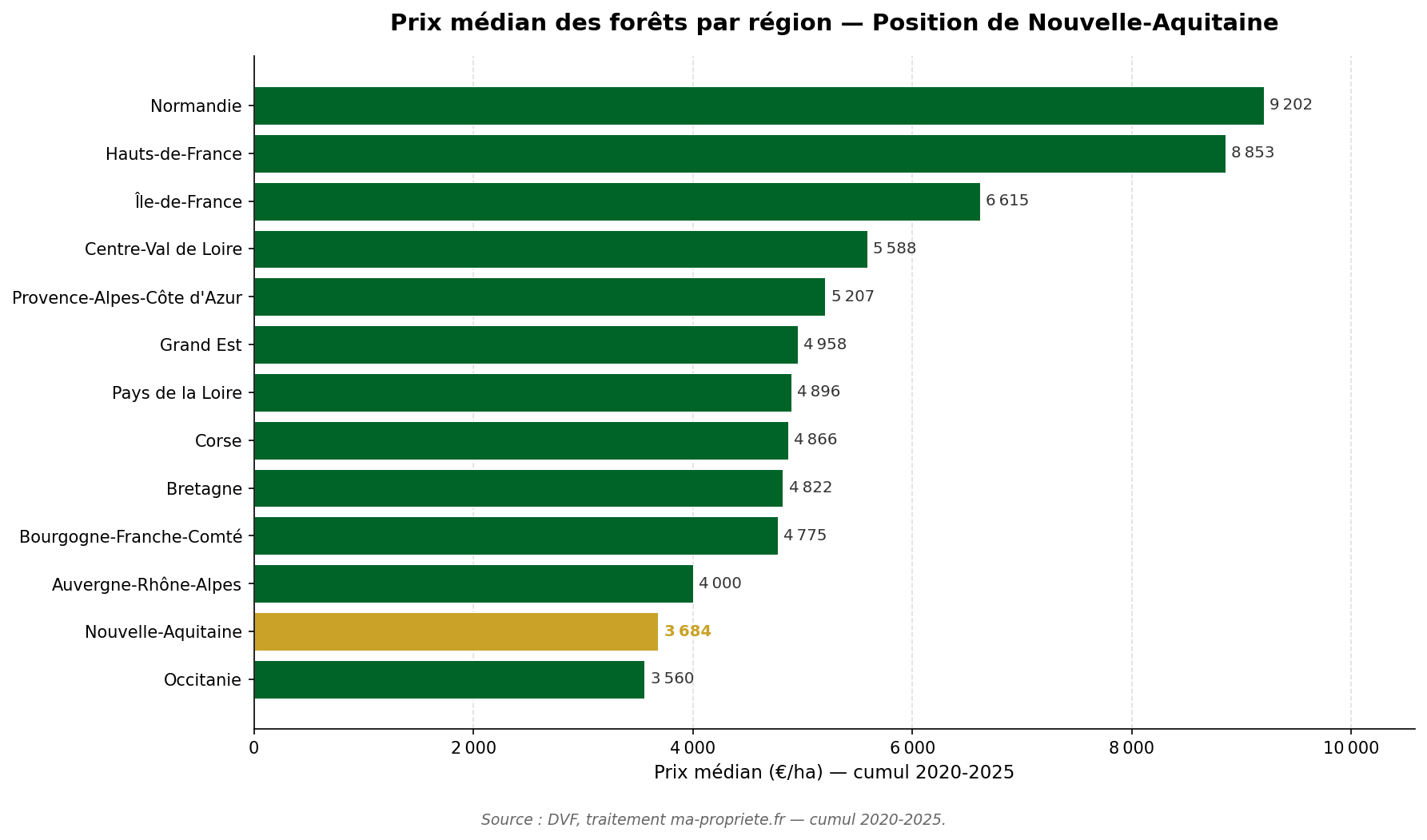

À l'échelle de la France métropolitaine, la Nouvelle-Aquitaine se positionne au bas du classement régional en prix médian, à 3 684 €/ha — juste devant l'Occitanie (3 560 €/ha). Cette accessibilité contraste avec son leadership en volume : la région concentre à elle seule près d'un quart des transactions forestières françaises (8 009 sur 35 100).

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

Plusieurs facteurs structurels expliquent ce positionnement spécifique. La prédominance du pin maritime — essence à cycle court et à prix de bois sur pied historiquement modéré — dans le massif landais tire les médianes vers le bas. La fragmentation du parcellaire dans le Périgord et le Limousin, héritée d'une histoire successorale longue, joue dans le même sens. Enfin, la moindre pression patrimoniale et résidentielle qu'au nord de la Loire — où la proximité de Paris et la qualité des feuillus soutiennent les prix — complète le tableau. À l'inverse, la Nouvelle-Aquitaine bénéficie d'un tissu professionnel dense (coopératives, experts forestiers, transactionnaires) qui rend son marché particulièrement liquide et accessible aux investisseurs comme aux particuliers.

Évolution du prix médian des forêts : Nouvelle-Aquitaine vs France (2020-2025) — Source : DVF, traitement ma-propriete.fr

L'écart avec la moyenne nationale s'établit autour de -22 % en cumul sur la période (3 684 € vs 4 778 €). Cet écart est stable dans le temps : le marché néo-aquitain progresse à un rythme voisin du rythme national, sans rattrapage ni décrochage majeur. C'est le signe d'un marché mature, animé par un flux régulier de transactions de tailles diverses, du petit acquéreur particulier au fonds institutionnel intervenant sur les grands massifs landais.

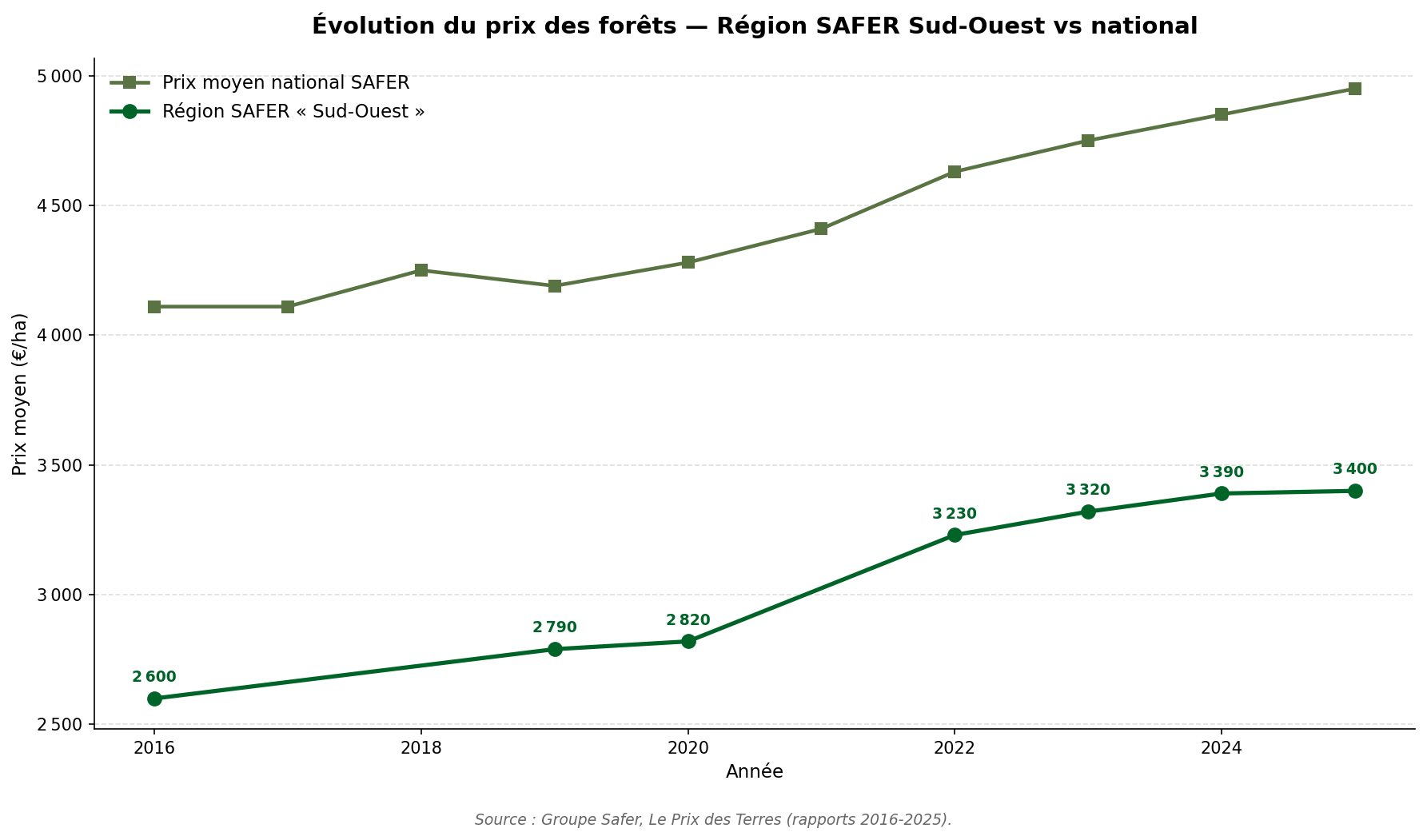

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de croiser nos analyses DVF avec la référence officielle. La SAFER utilise un découpage en régions forestières GRECO/IGN qui partage la Nouvelle-Aquitaine entre trois zones distinctes :

Au niveau national, le prix moyen SAFER 2024 ressort à 4 850 €/ha, soit un niveau quasiment identique à notre médiane DVF nationale de la même année (4 846 €/ha). Cette convergence remarquable entre deux méthodologies pourtant très différentes constitue un signal de fiabilité fort pour les deux référentiels. Les données SAFER pour 2025 seront publiées au cours du second semestre 2026, après la parution du rapport annuel du Ministère.

Il convient de noter que les niveaux de prix SAFER et DVF ne sont pas directement comparables département par département : la SAFER utilise un modèle hédonique pondéré par les surfaces, tandis que notre analyse DVF repose sur les prix effectifs de transaction après filtrage statistique. Les deux approches sont complémentaires plutôt que concurrentes.

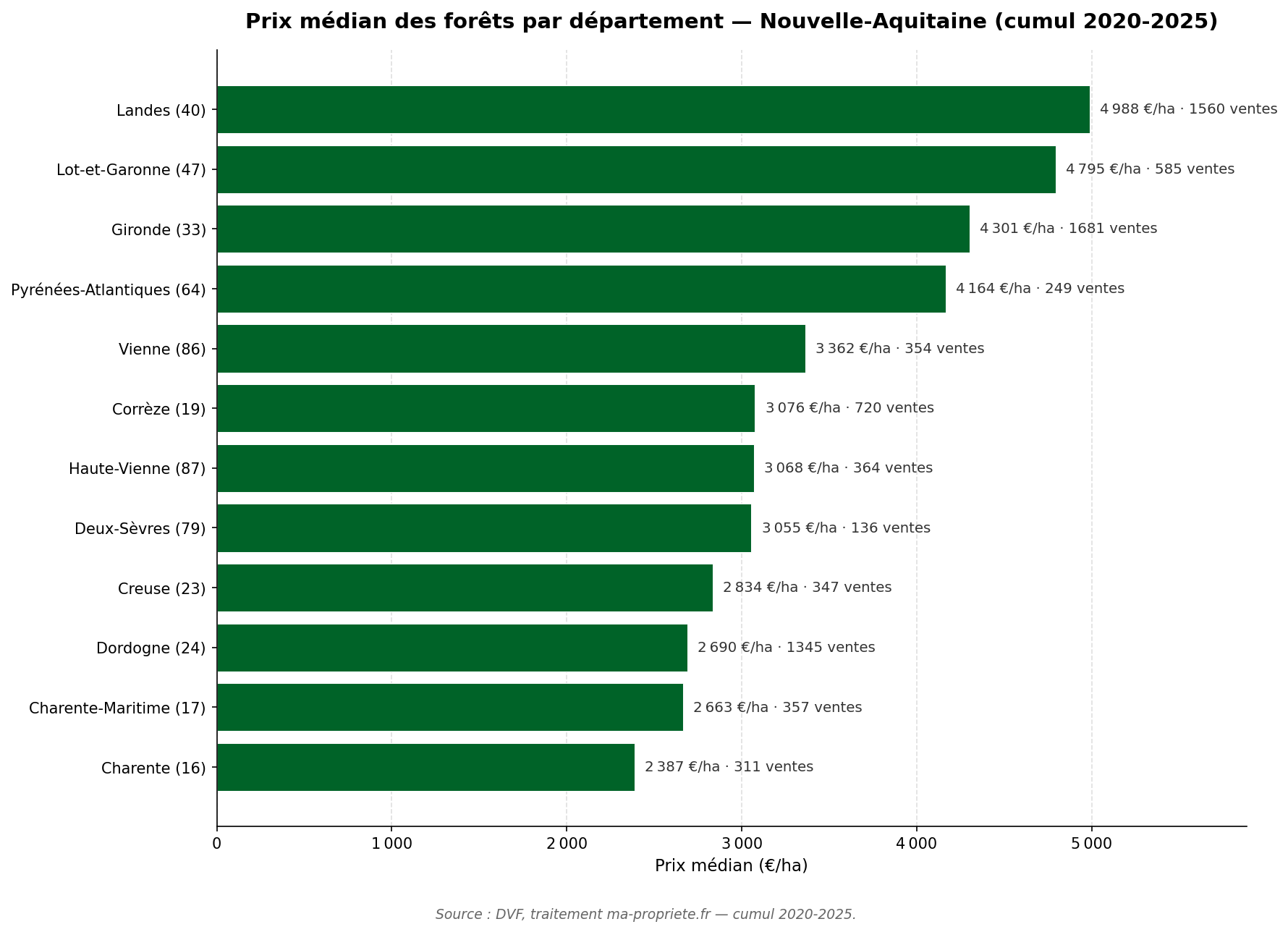

La Nouvelle-Aquitaine compte douze départements aux profils forestiers très différents. La Gironde et les Landes concentrent l'essentiel des transactions en volume — près de 41 % des ventes régionales — grâce à l'animation du massif landais. La Dordogne suit en troisième position, avec un patrimoine forestier privé particulièrement fragmenté. Les Landes, dominées par la pinède productive, affichent désormais les prix médians les plus élevés de la région (4 988 €/ha), devant la Gironde (4 301 €/ha) et le Lot-et-Garonne (4 795 €/ha). À l'opposé, les départements du Limousin et la Charente conservent des médianes inférieures à 3 100 €/ha.

Prix médian des forêts par département en Nouvelle-Aquitaine (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

La Charente est le département le plus accessible de la région, avec un prix médian de 2 387 €/ha sur 311 transactions cumulées (2020-2025). C'est également l'un des prix les plus bas de France métropolitaine. Le département associe des paysages forestiers variés — chênaies feuillues, boisements de châtaigniers, plantations de pins maritimes en limite sud-ouest — mais souffre d'une fragmentation parcellaire prononcée et d'un éloignement des grands bassins de demande patrimoniale. Sa surface médiane par transaction (3,3 ha) reflète le caractère morcelé de l'offre.

La Charente-Maritime affiche un prix médian de 2 663 €/ha sur 357 transactions. Le département est moins boisé que ses voisins (taux de boisement de l'ordre de 13 %) et le foncier forestier y est dominé par les pinèdes maritimes du littoral et les massifs feuillus de l'arrière-pays. La proximité de l'océan et la pression touristique sur la frange côtière n'ont pas, à ce jour, fortement valorisé les forêts intérieures, qui restent à des niveaux accessibles. La surface médiane de 3,1 hectares témoigne d'un parcellaire morcelé comparable à celui de la Charente.

La Corrèze présente un prix médian de 3 076 €/ha sur 720 transactions, un volume qui place le département parmi les marchés les plus actifs de la région. Les massifs corréziens — plateau de Millevaches, forêts du Causse — sont dominés par les essences résineuses (douglas, épicéa) plantées dans les années 1960-70 dans le cadre du Fonds Forestier National. Ces peuplements arrivés à maturité alimentent aujourd'hui un marché actif, à la fois pour les sylviculteurs et les investisseurs. La surface médiane par transaction (4,6 ha) confirme l'orientation productive du département.

La Creuse, voisine de la Corrèze, affiche un prix médian de 2 834 €/ha sur 347 transactions. Le département est l'un des plus boisés de France en pourcentage (taux de boisement supérieur à 30 %) mais l'un des moins peuplés. Le marché y est animé par les acquéreurs sylviculteurs et les fonds spécialisés à la recherche de massifs résineux à fort potentiel productif. La surface médiane élevée (5,5 ha) reflète des transactions plus consolidées qu'ailleurs dans la région, en lien avec une structure foncière moins fragmentée.

La Dordogne est le troisième département de la région en volume de transactions, avec 1 345 ventes cumulées sur 2020-2025. Son prix médian s'établit à 2 690 €/ha, soit l'un des niveaux les plus accessibles parmi les départements à fort volume. Le Périgord est l'un des départements les plus boisés de France (45 % de couvert forestier) et offre une mosaïque exceptionnelle : châtaigneraies du Périgord noir, chênaies pubescentes du Périgord blanc, peupleraies de la vallée de la Dordogne. La fragmentation très forte du parcellaire — héritage de la propriété paysanne traditionnelle — pèse sur les prix unitaires, mais soutient l'activité du marché en multipliant les petites mutations.

La Gironde est le premier département forestier de France métropolitaine en volume de transactions : 1 681 ventes sur 2020-2025, soit près de 5 % du total national. Son prix médian s'établit à 4 301 €/ha, au-dessus de la moyenne régionale. En 2025, sur 328 ventes — le plus gros volume départemental français de l'année — le prix médian poursuit son ascension à 4 736 €/ha. Le département est dominé par le massif des Landes de Gascogne — première forêt cultivée d'Europe occidentale — où le pin maritime règne sans partage. La taille moyenne des unités foncières est nettement plus élevée qu'ailleurs en France (surface médiane à 4,1 ha), reflet d'une exploitation forestière intensive et professionnelle, structurée par les coopératives sylvicoles régionales.

Les Landes constituent le deuxième département le plus actif de la région : 1 560 transactions et un prix médian de 4 988 €/ha — le niveau le plus élevé de Nouvelle-Aquitaine. En 2025, sur 286 ventes, le prix médian atteint un sommet à 5 176 €/ha. La forêt landaise — quasi-monospécifique en pin maritime — représente une activité économique majeure, avec un tissu de propriétaires sylviculteurs, de coopératives et d'investisseurs institutionnels. La surface médiane des transactions s'établit à 5,7 hectares, la plus élevée de la région : c'est le département qui se rapproche le plus du modèle d'exploitation forestière à l'allemande ou à la scandinave. Les épisodes climatiques récents (tempêtes Klaus en 2009, scolytes, sécheresses) ont laissé des traces sur la qualité des peuplements, mais la dynamique de reboisement engagée depuis quinze ans porte aujourd'hui ses fruits sur les valorisations.

Le Lot-et-Garonne présente un prix médian de 4 795 €/ha sur 585 transactions, un positionnement haut au sein de la région. En 2025, le prix médian s'établit à 5 036 €/ha sur 95 ventes. Le département associe des massifs feuillus (chêne, châtaignier) dans les coteaux et des plantations de pin maritime en partie sud-ouest, à la limite du massif landais. La surface médiane par transaction (2,5 ha) traduit un parcellaire plus fragmenté que dans les Landes, mais les prix unitaires bénéficient de la qualité des stations et de la proximité du modèle d'exploitation landais.

Les Pyrénées-Atlantiques abritent un patrimoine forestier varié, du piémont basco-béarnais aux vallées pyrénéennes. Sur la période 2020-2025, le département enregistre 249 transactions, pour un prix médian de 4 164 €/ha. Le volume relativement restreint s'explique par un foncier forestier majoritairement public ou collectif (forêts communales, forêts indivises basques) et par la topographie montagnarde qui limite l'attractivité productive de certaines stations. Les chênaies du piémont et les hêtraies de basse altitude sont les essences dominantes.

Les Deux-Sèvres affichent un prix médian de 3 055 €/ha sur 136 transactions, dans la fourchette basse de la région. Le département est peu boisé (taux de boisement inférieur à 12 %) et le marché y reste relativement confidentiel, dominé par les transactions entre voisins forestiers et les mutations familiales. La surface médiane par transaction (3,4 ha) est conforme à la moyenne nationale.

La Vienne enregistre 354 transactions sur la période, pour un prix médian de 3 362 €/ha. Les chênaies du Civraisien et du Loudunais soutiennent des valorisations supérieures à celles des départements voisins du Limousin, sans toutefois atteindre les niveaux des régions à forte qualité feuillue du nord-ouest. La surface médiane (3,7 ha) reflète un parcellaire intermédiaire, entre la fragmentation périgourdine et les unités plus consolidées du massif landais.

La Haute-Vienne ferme le panorama avec un prix médian de 3 068 €/ha sur 364 transactions. Le département partage avec la Corrèze et la Creuse les caractéristiques du marché limousin : essences résineuses dominantes, parcellaire moyennement fragmenté, demande structurée autour des projets productifs et des investisseurs institutionnels. La surface médiane (4,3 ha) reflète un marché actif sur des unités foncières de taille moyenne.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier spécifique). La Nouvelle-Aquitaine n'est pas concernée par cette exclusion.

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains. Pour la Nouvelle-Aquitaine, 8 009 transactions ont été retenues — la base statistique régionale la plus solide de France.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier néo-aquitain présente une physionomie unique en France : la plus grande région forestière par sa superficie, le premier marché de transactions en volume, et pourtant l'une des médianes les plus accessibles. Cette accessibilité tient à la nature des peuplements (pin maritime dominant dans le massif landais, essences résineuses du Limousin) et à la structure du parcellaire (très fragmenté en Périgord, plus consolidé dans les Landes). L'intégration de l'année 2025 complète révèle une accélération nette de la dynamique régionale : avec une hausse de +5,5 % sur un an, portant la médiane à 3 995 €/ha, la Nouvelle-Aquitaine progresse trois fois plus vite que la moyenne nationale.

Pour les acquéreurs comme pour les vendeurs, la Nouvelle-Aquitaine offre un éventail de situations forestières exceptionnellement large — de la pinède productive des Landes au chêne mature de la Vienne, en passant par les châtaigneraies du Périgord et les peuplements résineux limousins. Chaque département mérite une analyse spécifique, et les écarts de prix entre territoires voisins peuvent atteindre un facteur deux. Une expertise localisée demeure indispensable pour calibrer correctement une offre ou une estimation.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières actuellement en vente en Nouvelle-Aquitaine sur ma-propriete.fr.

Pour situer la Nouvelle-Aquitaine dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Prix des forêts en Hauts-de-France |

| Île-de-France | 6 615 | Prix des forêts en Île-de-France |

| Centre-Val de Loire | 5 588 | Prix des forêts en Centre-Val de Loire |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Prix des forêts en Grand Est |

| Pays de la Loire | 4 896 | Prix des forêts en Pays de la Loire |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Prix des forêts en Bourgogne-Franche-Comté |

| Auvergne-Rhône-Alpes | 4 000 | Prix des forêts en Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine | 3 684 | Vous êtes sur cet article |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025.