Mise à jour le 21 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

L'Auvergne-Rhône-Alpes est la première région forestière de France par sa superficie boisée, avec environ 2,5 millions d'hectares de forêts, soit un taux de boisement proche de 36 %, nettement supérieur à la moyenne nationale (31 %). Le couvert forestier s'étire du Massif Central à la haute montagne alpine, en passant par les contreforts du Jura. Les essences résineuses (sapin pectiné, épicéa commun, pin sylvestre, douglas) dominent largement les massifs d'altitude et de moyenne montagne, tandis que les feuillus — chêne pédonculé, hêtre, châtaignier — structurent les peuplements de plaine et de piémont. La région concentre une filière bois puissante, structurée autour des bassins de Saint-Étienne, Grenoble, Annecy et Clermont-Ferrand, avec une exploitation traditionnellement orientée vers le sciage résineux.

Cet article présente une analyse détaillée du prix des forêts en Auvergne-Rhône-Alpes, fondée sur l'exploitation de 5 257 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. Avec 5 257 transactions analysées sur la période 2020-2025, Auvergne-Rhône-Alpes représente à elle seule près de 15 % des transactions forestières DVF de France métropolitaine, et plus de 11 % des surfaces forestières échangées. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse statistique des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Auvergne-Rhône-Alpes.

Sur l'ensemble de la période 2020-2025, Auvergne-Rhône-Alpes affiche un prix médian de 4 000 €/ha pour un prix moyen de 4 895 €/ha, calculé sur 5 257 transactions. La région se positionne ainsi nettement en dessous de la médiane nationale (4 778 €/ha), avec un écart d'environ 16 %. La surface médiane des parcelles échangées est de 3,19 hectares, légèrement inférieure à la moyenne nationale (3,3 hectares) — un chiffre qui reflète un foncier relativement morcelé, particulièrement marqué dans les départements de piémont et de montagne. Le volume d'activité — près de 34 780 hectares échangés sur cinq ans et demi — confirme le caractère structurant du marché auvergnat et rhônalpin à l'échelle nationale.

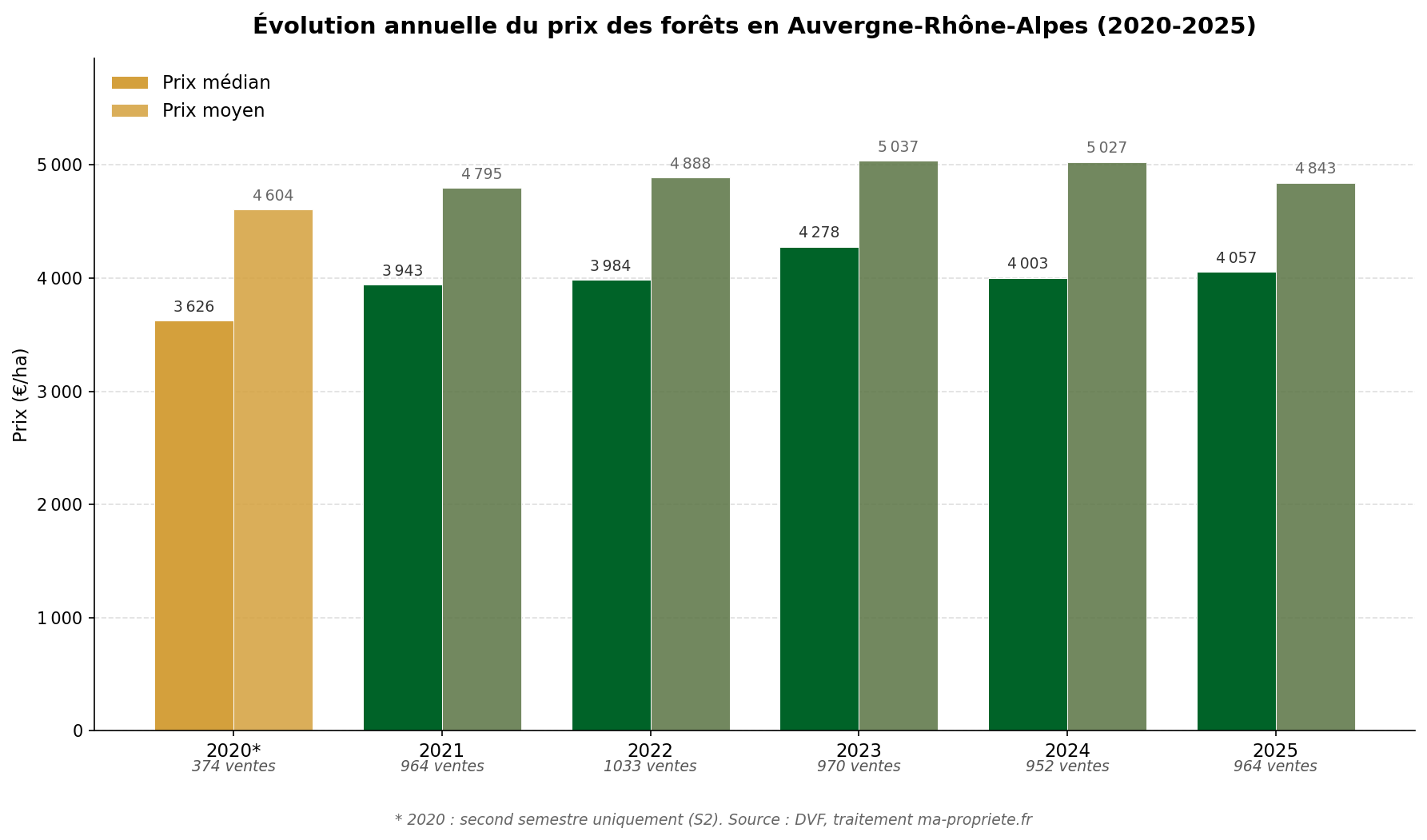

L'année 2025, désormais close et intégrée dans les statistiques, marque une stabilisation du marché régional. Sur 964 transactions, le prix médian s'établit à 4 057 €/ha, en très légère hausse de +1,3 % par rapport à 2024 (4 003 €/ha). Cette progression est inférieure à la dynamique nationale (+1,9 % sur la médiane DVF), traduisant une certaine inertie du marché régional. Le prix moyen ressort à 4 843 €/ha, en recul de 3,7 % par rapport à 2024, signe d'un essoufflement des transactions exceptionnelles. Avec un volume stable autour de 950 à 1 030 ventes annuelles depuis 2021, le marché auvergnat et rhônalpin conserve une activité dense, sans accélération haussière comparable à celle observée dans d'autres régions.

Sur les cinq années pleines disponibles (2021-2025), la trajectoire du prix médian régional s'inscrit dans une bande étroite, entre 3 943 et 4 278 €/ha. Le pic conjoncturel de 2023 (4 278 €/ha) a été suivi d'un repli en 2024 et d'une stabilisation en 2025. L'écart entre prix moyen et prix médian — proche de 900 €/ha sur la période — est sensiblement plus marqué qu'en Bretagne. Il traduit l'hétérogénéité d'un marché qui couvre aussi bien de petites parcelles résineuses de plaine que des massifs d'altitude de plus grande échelle.

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 964 | 4 843 | 4 057 | 3,3 |

| 2024 | 952 | 5 027 | 4 003 | 3,3 |

| 2023 | 970 | 5 037 | 4 278 | 3,0 |

| 2022 | 1 033 | 4 888 | 3 984 | 3,1 |

| 2021 | 964 | 4 795 | 3 943 | 3,3 |

| 2020* | 374 | 4 604 | 3 626 | 3,2 |

| Cumul 2020-2025 | 5 257 | 4 895 | 4 000 | 3,2 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Auvergne-Rhône-Alpes (2020-2025) — Source : DVF, traitement ma-propriete.fr

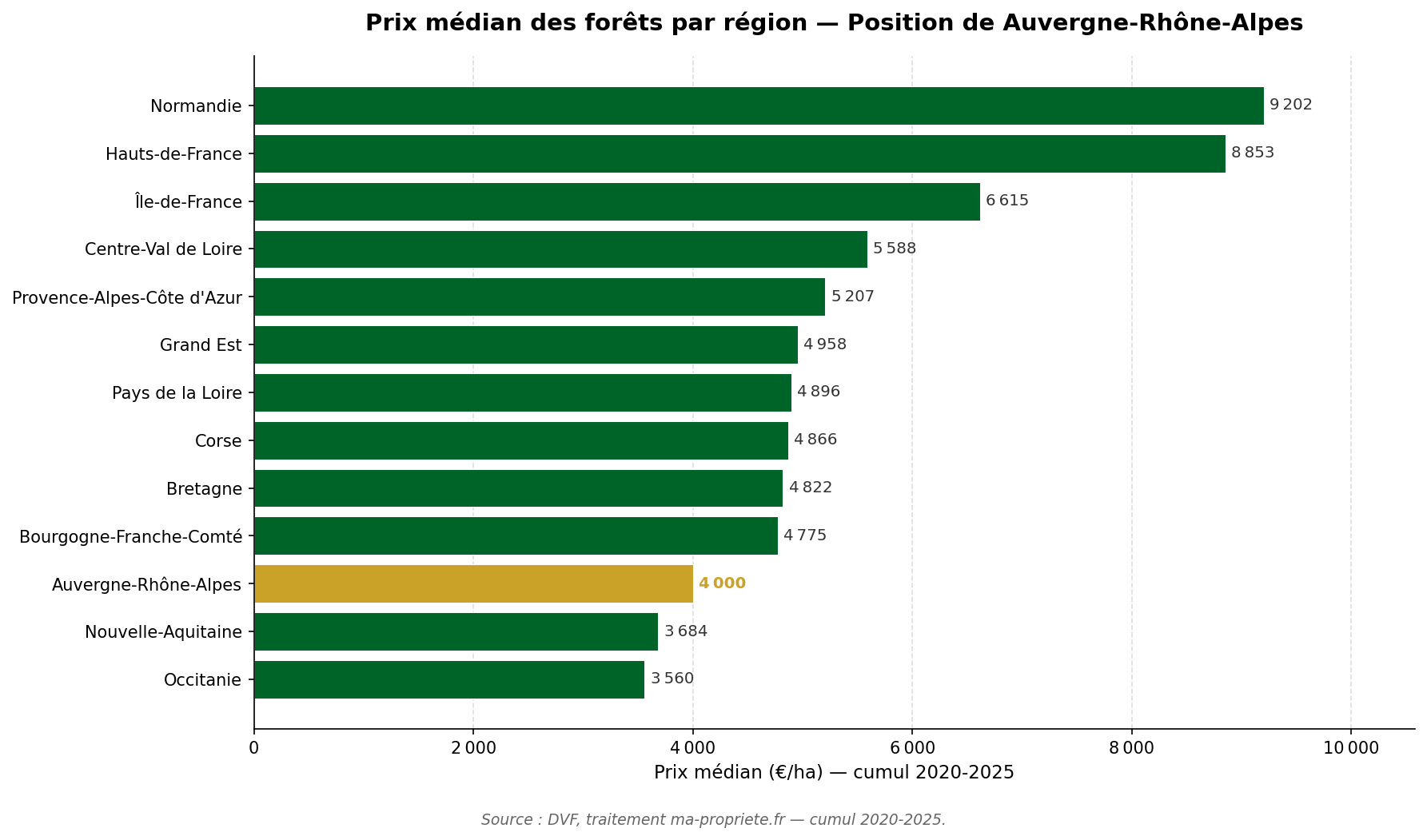

À l'échelle de la France métropolitaine, Auvergne-Rhône-Alpes figure parmi les régions forestières les plus abordables, juste devant la Nouvelle-Aquitaine (3 684 €/ha) et l'Occitanie (3 560 €/ha). La région se trouve en retrait de la Bourgogne-Franche-Comté (4 775 €/ha), de la Bretagne (4 822 €/ha) et plus nettement encore des régions du quart nord (Centre-Val de Loire à 5 588 €/ha, Île-de-France à 6 615 €/ha, Hauts-de-France à 8 853 €/ha). Ce positionnement intermédiaire bas s'explique par plusieurs facteurs : un taux de boisement élevé qui dilue la rareté foncière, une part importante de peuplements résineux structurellement moins valorisés que les chênaies feuillues, des contraintes d'exploitation marquées en zone de montagne (pente, accessibilité), et une concurrence d'usage limitée avec la pression résidentielle dans les zones les plus rurales. Les départements proches de la pression métropolitaine lyonnaise ou genevoise (Rhône, Loire, Haute-Savoie) tirent toutefois vers le haut la moyenne régionale.

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

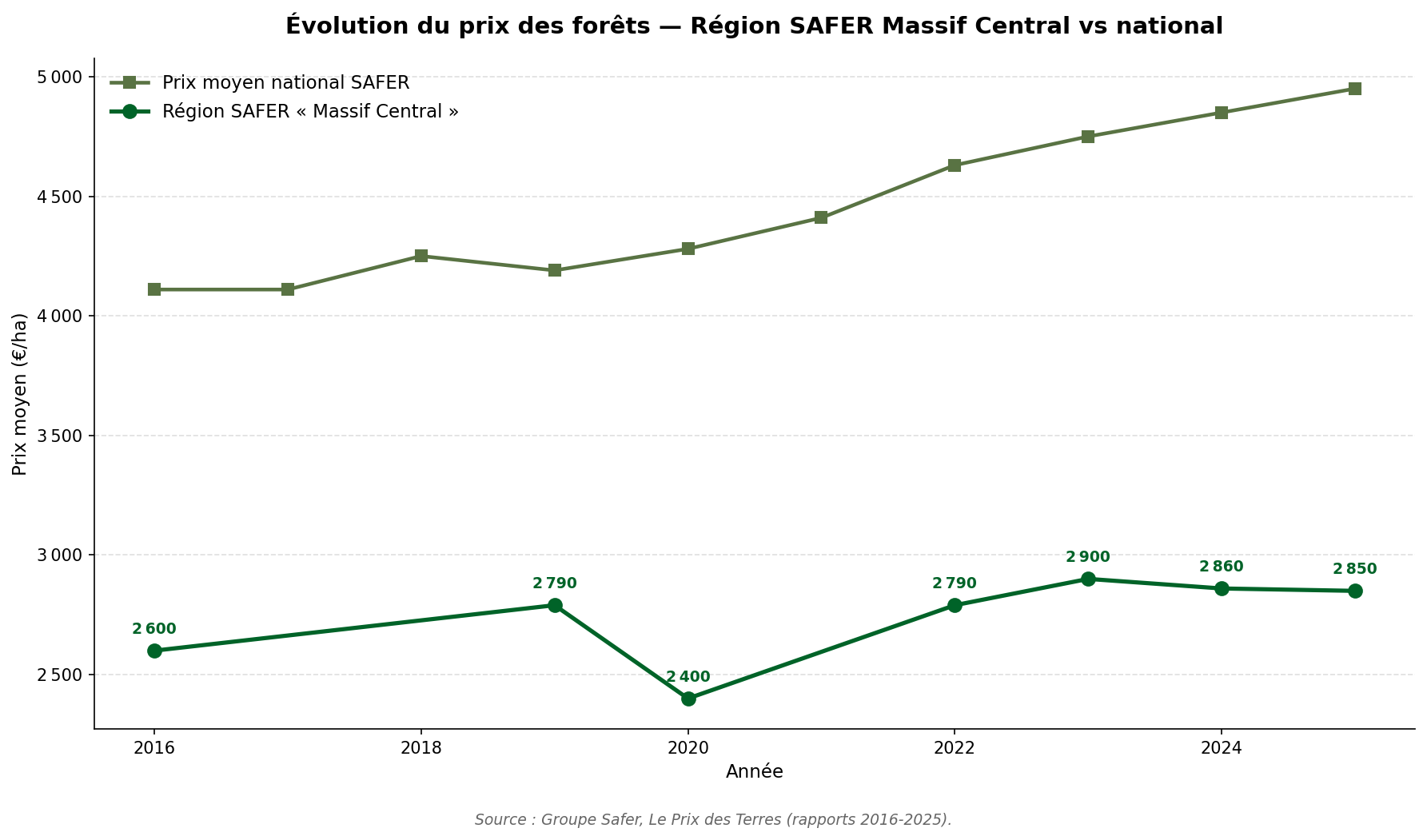

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de replacer le marché auvergnat et rhônalpin dans une perspective pluriannuelle. La SAFER utilise un découpage en régions forestières différent des régions administratives. Auvergne-Rhône-Alpes chevauche principalement la région « Massif Central », qui couvre l'essentiel des départements auvergnats et du sud rhônalpin, mais sa partie orientale (Jura, Savoie, Haute-Savoie, partie est de l'Ain) relève de la région SAFER « Est ». Selon la SAFER, le prix moyen des forêts du Massif Central s'établit à 2 850 €/ha en 2025, en très léger recul par rapport à 2024 (2 860 €/ha). Sur la période 2020-2025, la progression atteint +18,8 % — un rythme supérieur à la moyenne nationale (+15,7 %), mais à partir d'un niveau de prix bien inférieur. La région Est, quant à elle, progresse de +13,1 % sur la même période, à 5 270 €/ha en 2025.

| Année | Région SAFER « Massif Central » (€/ha) | Prix national (€/ha) | Écart région / national |

|---|---|---|---|

| 2025 | 2 850 | 4 950 | -42 % |

| 2024 | 2 860 | 4 850 | -41 % |

| 2023 | 2 900 | 4 750 | -39 % |

| 2022 | 2 790 | 4 630 | -40 % |

| 2020 | 2 400 | 4 280 | -44 % |

| 2019 | 2 790 | 4 190 | -33 % |

| 2016 | 2 600 | 4 110 | -37 % |

Source : Groupe Safer, Le Prix des Terres (rapports 2016-2025).

Évolution du prix des forêts — Région SAFER vs National (2016-2025)

L'écart entre le prix moyen SAFER du Massif Central (2 850 €/ha en 2025) et le prix médian DVF régional (4 057 €/ha) tient à plusieurs facteurs : le périmètre géographique SAFER plus large que l'Auvergne-Rhône-Alpes administrative, la méthodologie hédonique pondérée par les surfaces, et l'inclusion par la SAFER de massifs plus étendus dans le Limousin et le Lot. Les deux indicateurs convergent toutefois sur la même conclusion : le Massif Central reste structurellement la région forestière la moins chère de France métropolitaine, hors zone méditerranéenne.

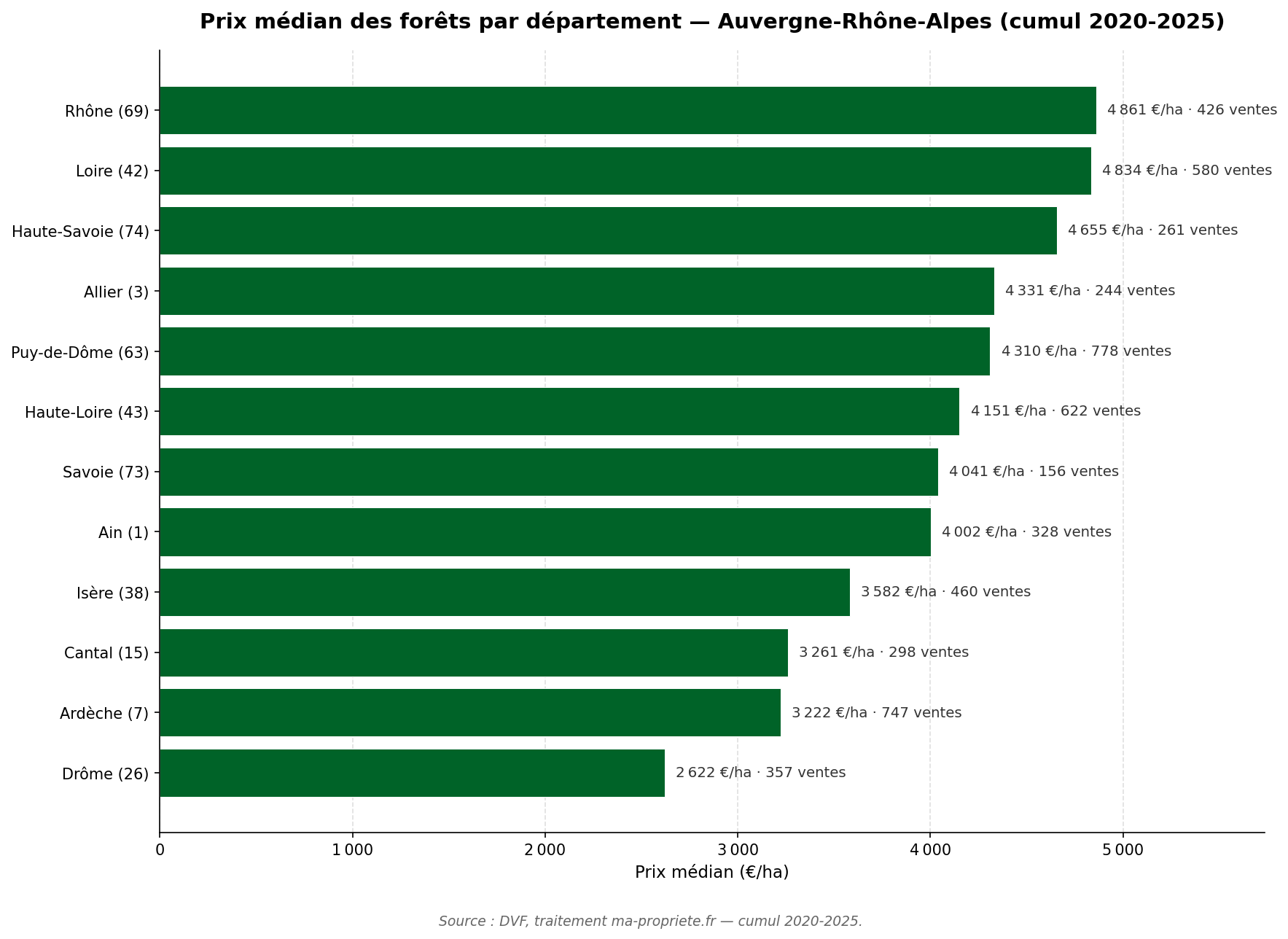

Auvergne-Rhône-Alpes compte douze départements aux profils forestiers très contrastés. Le Rhône, la Loire et la Haute-Savoie affichent les prix les plus élevés, sous l'effet d'une demande métropolitaine soutenue. À l'opposé, la Drôme, l'Ardèche et le Cantal se positionnent parmi les départements les plus accessibles du marché forestier français. Les départements de montagne (Savoie, Haute-Savoie, Isère) présentent des spécificités fortes liées au relief et à l'altitude.

Prix médian des forêts par département en Auvergne-Rhône-Alpes (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

| Département | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| Rhône (69) | 426 | 5 895 | 4 861 | 2,8 |

| Loire (42) | 580 | 5 686 | 4 834 | 2,4 |

| Haute-Savoie (74) | 261 | 5 478 | 4 655 | 2,1 |

| Allier (3) | 244 | 5 436 | 4 331 | 4,2 |

| Puy-de-Dôme (63) | 778 | 4 920 | 4 310 | 3,1 |

| Haute-Loire (43) | 622 | 4 896 | 4 151 | 3,1 |

| Savoie (73) | 156 | 5 973 | 4 041 | 2,6 |

| Ain (1) | 328 | 4 732 | 4 002 | 3,4 |

| Isère (38) | 460 | 4 249 | 3 582 | 3,2 |

| Cantal (15) | 298 | 3 719 | 3 261 | 4,4 |

| Ardèche (7) | 747 | 4 540 | 3 222 | 3,9 |

| Drôme (26) | 357 | 3 801 | 2 622 | 4,2 |

| Total région | 5 257 | 4 895 | 4 000 | 3,2 |

Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Sur la période 2020-2025, le prix médian des forêts dans le Rhône s'établit à 4 861 €/ha pour 426 transactions, avec un prix moyen de 5 895 €/ha et une surface médiane de 2,82 hectares. En 2025, sur 81 ventes, le prix médian départemental atteint 5 035 €/ha, en hausse modérée par rapport à 2024. Le Rhône est le département le plus cher de la région.

Le département bénéficie de la proximité immédiate de la métropole lyonnaise, qui exerce une forte pression foncière sur les boisements périphériques. Les massifs des monts du Lyonnais et du Beaujolais associent des peuplements feuillus (chênaies de qualité) à des plantations résineuses (douglas, sapin). La demande émane à la fois d'investisseurs locaux, de groupements forestiers et de particuliers en quête de parcelles d'agrément ou de chasse à proximité de Lyon. Le morcellement parcellaire et la rareté de l'offre soutiennent durablement les prix.

Sur la période 2020-2025, le prix médian des forêts dans la Loire s'établit à 4 834 €/ha pour 580 transactions, avec une surface médiane de 2,4 hectares — la plus faible de la région. En 2025, sur 108 ventes, le prix médian départemental atteint 5 064 €/ha, en hausse de +5,3 % par rapport à 2024.

La Loire est un département au profil forestier riche, structuré autour des monts du Forez, des monts du Lyonnais et des monts de la Madeleine. Les peuplements résineux (sapin, épicéa, douglas) y sont particulièrement développés sur les plateaux d'altitude, tandis que les feuillus dominent dans les vallées. La filière bois ligérienne est solidement implantée, avec des scieries actives autour de Noirétable et de Saint-Étienne. La proximité de la métropole stéphanoise et lyonnaise soutient également un marché secondaire de parcelles d'agrément.

Sur la période 2020-2025, le prix médian des forêts en Haute-Savoie s'établit à 4 655 €/ha pour 261 transactions, avec une surface médiane particulièrement réduite (2,1 hectares). En 2025, sur 49 ventes, le prix médian s'établit à 4 393 €/ha, en repli de 7,5 % par rapport à 2024.

La Haute-Savoie présente un profil atypique, marqué par le relief alpin et la pression foncière exceptionnelle exercée par la zone transfrontalière genevoise et les stations de ski. Les peuplements sont dominés par le sapin pectiné, l'épicéa et le hêtre. Les contraintes d'exploitation (pente, accessibilité, périodes d'abattage limitées) pèsent sur la valorisation économique du bois, mais la rareté foncière et la demande d'agrément dans les zones de loisirs maintiennent un niveau de prix supérieur à la moyenne régionale.

Sur la période 2020-2025, le prix médian des forêts dans l'Allier s'établit à 4 331 €/ha pour 244 transactions, avec une surface médiane de 4,25 hectares — supérieure à la moyenne régionale. En 2025, sur 38 ventes, le prix médian départemental atteint 4 870 €/ha, en nette hausse par rapport à 2024.

L'Allier abrite quelques-uns des plus beaux massifs feuillus du centre de la France, dont la forêt de Tronçais — chênaie réputée pour la qualité de son bois de tonnellerie, exploitée par l'ONF. Le département associe ces grandes chênaies productives à des boisements résineux dans la partie sud (montagne bourbonnaise). Le marché bénéficie d'une demande soutenue pour les grandes parcelles feuillues de qualité, qui attirent des investisseurs nationaux et des groupements forestiers.

Sur la période 2020-2025, le prix médian des forêts dans le Puy-de-Dôme s'établit à 4 310 €/ha pour 778 transactions — le plus gros volume départemental de la région. La surface médiane est de 3,15 hectares. En 2025, sur 150 ventes, le prix médian départemental atteint 4 806 €/ha, en forte hausse de +19,2 % par rapport à 2024.

Le Puy-de-Dôme couvre une grande diversité de paysages forestiers : massifs du Sancy et des monts Dore (résineux d'altitude), Combrailles (feuillus et résineux mêlés), Livradois-Forez (sapinières). Le département concentre une activité forestière intense, soutenue par une filière bois structurée autour d'Ambert et de Thiers. La proximité de Clermont-Ferrand crée une demande complémentaire pour les parcelles de loisirs et d'agrément.

Sur la période 2020-2025, le prix médian des forêts en Haute-Loire s'établit à 4 151 €/ha pour 622 transactions, avec une surface médiane de 3,09 hectares. En 2025, sur 109 ventes, le prix médian départemental s'établit à 3 827 €/ha, en recul par rapport à 2024 (3 536 €/ha) puis un retour à la moyenne pluriannuelle.

La Haute-Loire est un département à forte vocation forestière, dominé par des peuplements résineux (sapin pectiné, épicéa, pin sylvestre, douglas) sur les plateaux du Velay, du Meygal et des monts du Devès. Les feuillus (hêtre, chêne) occupent les vallées. L'activité de sciage résineux y est très développée, faisant de la Haute-Loire l'un des premiers bassins de production de bois résineux du Massif Central. Le marché reste actif, porté par les ventes de propriétaires forestiers locaux.

Sur la période 2020-2025, le prix médian des forêts en Savoie s'établit à 4 041 €/ha pour 156 transactions seulement — le volume le plus faible de la région (hors Belfort). La surface médiane est de 2,61 hectares. En 2025, sur 32 ventes, le prix médian départemental s'établit à 4 092 €/ha, en repli par rapport au pic ponctuel de 2024.

La Savoie présente un marché forestier étroit en volume, conséquence d'un territoire majoritairement composé de massifs publics (forêts communales et domaniales). Les peuplements privés se concentrent dans les Bauges, la Maurienne et la Tarentaise, dominés par l'épicéa, le sapin et le hêtre. Les contraintes d'exploitation en zone de haute montagne et la part importante de boisements à vocation de protection limitent la valorisation économique. Le marché reste néanmoins soutenu par la rareté des biens disponibles.

Sur la période 2020-2025, le prix médian des forêts dans l'Ain s'établit à 4 002 €/ha pour 328 transactions, avec une surface médiane de 3,4 hectares. En 2025, sur 52 ventes, le prix médian départemental atteint 4 374 €/ha, en hausse par rapport à la moyenne pluriannuelle.

L'Ain est un département au profil dual : la plaine de la Bresse et la Dombes accueillent des boisements feuillus (chêne, charme) souvent associés à des étangs, tandis que le massif du Bugey et l'extrémité méridionale du Jura concentrent des peuplements résineux (sapin, épicéa) et mixtes. La filière bois est structurée, et la proximité de Lyon et de Genève soutient une demande métropolitaine sur le segment des parcelles d'agrément.

Sur la période 2020-2025, le prix médian des forêts en Isère s'établit à 3 582 €/ha pour 460 transactions, avec une surface médiane de 3,22 hectares. En 2025, sur 72 ventes, le prix médian départemental atteint 3 940 €/ha, en nette hausse de +12,6 % par rapport à 2024.

L'Isère est un département de montagne aux multiples visages forestiers : massifs préalpins (Chartreuse, Vercors, Belledonne) dominés par le sapin et l'épicéa, plateaux du Bas-Dauphiné couverts de chênaies, vallée du Grésivaudan urbanisée. Les peuplements de la Chartreuse et du Vercors sont historiquement valorisés pour la qualité de leur bois résineux. Les contraintes de pente et la part importante des forêts publiques expliquent un niveau de prix inférieur à la moyenne régionale, malgré la proximité de Grenoble.

Sur la période 2020-2025, le prix médian des forêts dans le Cantal s'établit à 3 261 €/ha pour 298 transactions, avec une surface médiane élevée de 4,39 hectares — la plus grande de la région avec l'Ardèche et la Drôme. En 2025, sur 66 ventes, le prix médian départemental atteint 3 401 €/ha, en légère hausse par rapport à 2024.

Le Cantal présente un profil forestier marqué par les hêtraies-sapinières du massif cantalien et les peuplements résineux du Carladès et du Cézallier. Les parcelles échangées sont plus grandes que la moyenne régionale, signe d'un foncier moins morcelé. Le département reste l'un des plus accessibles de la région pour les acquéreurs en quête de surfaces forestières conséquentes à prix raisonnable, mais l'éloignement des grands bassins de consommation et la prédominance des résineux pèsent sur la valorisation.

Sur la période 2020-2025, le prix médian des forêts en Ardèche s'établit à 3 222 €/ha pour 747 transactions — un volume important — avec une surface médiane de 3,89 hectares. En 2025, sur 142 ventes, le prix médian départemental atteint 2 981 €/ha, en recul par rapport à la moyenne pluriannuelle.

L'Ardèche est l'un des départements les plus boisés de France, avec un taux de boisement proche de 50 %. Les peuplements sont dominés par les châtaigneraies, les chênaies sessiles et les pinèdes (pin sylvestre, pin maritime). La diversité des essences et la mosaïque des paysages — Cévennes ardéchoises, plateau du Coiron, vallée du Rhône — créent un marché actif mais hétérogène. Le morcellement et les contraintes d'exploitation en zone de relief expliquent le positionnement abordable des prix.

Sur la période 2020-2025, le prix médian des forêts dans la Drôme s'établit à 2 622 €/ha pour 357 transactions, avec une surface médiane de 4,22 hectares. En 2025, sur 65 ventes, le prix médian départemental s'établit à 2 489 €/ha, en recul par rapport à 2024. La Drôme affiche le prix médian le plus bas de la région.

La Drôme couvre une grande diversité de paysages forestiers : massifs du Vercors et du Diois au nord-est (résineux d'altitude), plateau d'Albion et collines drômoises au sud (chênes pubescents et pinèdes méditerranéennes). La part importante de boisements à vocation pastorale ou de protection, la moindre productivité des stations méridionales et l'éloignement des grands marchés expliquent le positionnement bas du département.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier local spécifique).

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains et représentant 302 720 hectares échangés pour une valeur de près de 2 milliards d'euros. Pour l'Auvergne-Rhône-Alpes, 5 257 transactions ont été retenues.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier d'Auvergne-Rhône-Alpes se distingue par sa profondeur — première région française en volume de transactions DVF — et par des contrastes départementaux marqués. L'intégration de l'année 2025 complète confirme une trajectoire de stabilisation à un niveau modéré : avec une médiane régionale à 4 057 €/ha (+1,3 % seulement), la région reste structurellement positionnée parmi les plus accessibles de France métropolitaine, loin derrière les régions du quart nord. Le Rhône, la Loire et l'Allier confirment leur positionnement haut de gamme, tandis que la Drôme, l'Ardèche et le Cantal demeurent les départements les plus abordables pour les acquéreurs cherchant de la surface. Pour les investisseurs comme pour les particuliers, l'Auvergne-Rhône-Alpes offre un éventail de situations forestières — des sapinières d'altitude aux chênaies de plaine — qui justifie une approche au cas par cas, département par département.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières en vente en Auvergne-Rhône-Alpes sur ma-propriete.fr.

Pour situer l'Auvergne-Rhône-Alpes dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Prix des forêts en Hauts-de-France |

| Île-de-France | 6 615 | Prix des forêts en Île-de-France |

| Centre-Val de Loire | 5 588 | Prix des forêts en Centre-Val de Loire |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Prix des forêts en Grand Est |

| Pays de la Loire | 4 896 | Prix des forêts en Pays de la Loire |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Prix des forêts en Bourgogne-Franche-Comté |

| Auvergne-Rhône-Alpes | 4 000 | Vous êtes sur cet article |

| Nouvelle-Aquitaine | 3 684 | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025. Prix médian publié dans le rapport national 2026.