Mise à jour le 21 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

La Bourgogne-Franche-Comté est l'une des régions les plus forestières de France, avec près de 1,8 million d'hectares boisés, soit un taux de boisement proche de 37 %, bien supérieur à la moyenne nationale (31 %). Elle se distingue par la diversité de ses massifs : grandes chênaies bourguignonnes du Morvan, du Châtillonnais et de la Puisaye au nord-ouest, sapinières et hêtraies de la chaîne du Jura à l'est, mosaïque de feuillus et de résineux dans le sud bourguignon. Les essences feuillues — chêne sessile, chêne pédonculé, hêtre, charme — dominent la moitié bourguignonne et alimentent une industrie du sciage et de la tonnellerie de renommée internationale. La Franche-Comté, quant à elle, concentre une filière résineuse historique structurée autour du sapin pectiné et de l'épicéa du Jura.

Cet article présente une analyse détaillée du prix des forêts en Bourgogne-Franche-Comté, fondée sur l'exploitation de 3 408 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. Avec 3 408 transactions analysées sur la période 2020-2025, la Bourgogne-Franche-Comté représente environ 10 % des transactions forestières DVF de France métropolitaine et concentre plus de 12 % des surfaces forestières échangées. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse statistique des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Bourgogne-Franche-Comté.

Sur l'ensemble de la période 2020-2025, la Bourgogne-Franche-Comté affiche un prix médian de 4 775 €/ha pour un prix moyen de 6 002 €/ha, calculé sur 3 408 transactions. La région se positionne ainsi très légèrement en dessous de la médiane nationale (4 778 €/ha), au cœur du tiers central des régions françaises. La surface médiane des parcelles échangées est de 3,6 hectares, supérieure à la moyenne nationale (3,3 hectares) — un chiffre qui traduit une certaine consistance du foncier forestier, particulièrement marquée dans le Morvan et le sud bourguignon. Le volume d'activité — près de 37 450 hectares échangés sur la période — confirme la place structurante de la région à l'échelle nationale.

L'année 2025, désormais close et intégrée dans les statistiques, marque un léger repli du marché régional. Sur 650 transactions, le prix médian s'établit à 4 715 €/ha, en baisse de -3,0 % par rapport à 2024 (4 861 €/ha). Cette évolution s'éloigne de la dynamique nationale, haussière de +1,9 % sur la même période (médiane française à 4 936 €/ha). Le prix moyen progresse en revanche légèrement, à 6 151 €/ha en 2025 contre 6 056 €/ha en 2024 — signe d'un marché qui voit s'amplifier les écarts entre transactions courantes et opérations à plus forte valeur unitaire.

Sur les cinq années pleines disponibles (2021-2025), la trajectoire du prix médian régional se décompose en deux phases. Une première phase de progression (2021-2023) a porté la médiane de 4 173 à 5 248 €/ha, soit un gain de +25,8 % en trois ans. Une seconde phase, depuis 2024, marque un repli vers 4 700-4 900 €/ha. L'écart entre prix moyen et prix médian — proche de 1 200 €/ha sur la période — est l'un des plus marqués de France. Il reflète la coexistence d'un marché de petites parcelles feuillues à prix unitaires élevés et de transactions de plus grande échelle (massifs du Morvan, du Jura, du Châtillonnais) à prix au sol plus modérés.

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 650 | 6 151 | 4 715 | 3,4 |

| 2024 | 576 | 6 056 | 4 861 | 3,4 |

| 2023 | 653 | 6 646 | 5 248 | 3,5 |

| 2022 | 619 | 6 082 | 4 953 | 3,6 |

| 2021 | 629 | 5 168 | 4 173 | 4,1 |

| 2020* | 281 | 5 744 | 4 950 | 3,8 |

| Cumul 2020-2025 | 3 408 | 6 002 | 4 775 | 3,6 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Bourgogne-Franche-Comté (2020-2025) — Source : DVF, traitement ma-propriete.fr

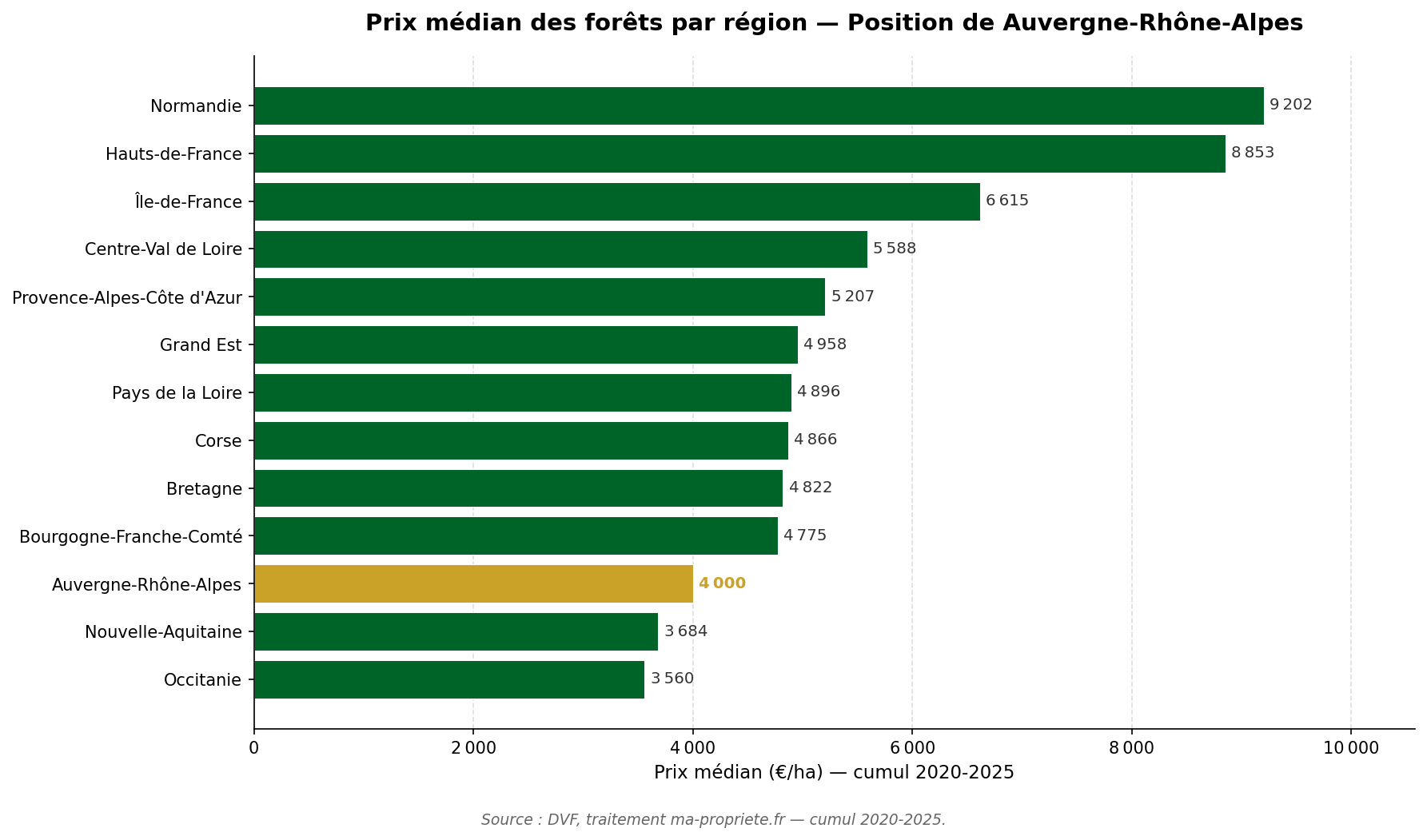

À l'échelle de la France métropolitaine, la Bourgogne-Franche-Comté occupe une position médiane sur le marché forestier. Elle se situe juste sous la Bretagne (4 822 €/ha) et la Corse (4 866 €/ha), au coude à coude avec les Pays de la Loire (4 896 €/ha) et le Grand Est (4 958 €/ha). Elle devance nettement l'Auvergne-Rhône-Alpes (4 000 €/ha), la Nouvelle-Aquitaine (3 684 €/ha) et l'Occitanie (3 560 €/ha), mais reste en retrait des régions du quart nord (Centre-Val de Loire à 5 588 €/ha, Île-de-France à 6 615 €/ha, Hauts-de-France à 8 853 €/ha, Normandie à 9 202 €/ha). Ce positionnement intermédiaire reflète plusieurs équilibres : un taux de boisement élevé qui modère la rareté foncière, une forte qualité des peuplements feuillus (chênaies bourguignonnes valorisées par la tonnellerie) compensée par la prédominance résineuse jurassienne, et une pression foncière limitée sauf à proximité de Dijon et Besançon.

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de replacer le marché bourguignon et franc-comtois dans une perspective pluriannuelle. La SAFER utilise un découpage en régions forestières basé sur le découpage GRECO de l'IGN, qui ne correspond pas aux régions administratives. La Bourgogne-Franche-Comté est intégrée à la région « Est », qui comprend également le Grand Est. Selon la SAFER, le prix moyen des forêts dans la région Est s'établit à 5 270 €/ha en 2025, en hausse de +6,3 % par rapport à 2024 (4 960 €/ha). Sur la période 2020-2025, la progression atteint +13,1 % — une dynamique inférieure à la moyenne nationale (+15,7 % sur la même période). La région Est reste néanmoins l'une des références méthodologiques les plus solides du marché forestier français, en raison du volume important de transactions enregistrées.

| Année | Région SAFER « Est » (€/ha) | Prix national (€/ha) | Écart région / national |

|---|---|---|---|

| 2025 | 5 270 | 4 950 | +6 % |

| 2024 | 4 960 | 4 850 | +2 % |

| 2023 | 4 860 | 4 750 | +2 % |

| 2022 | 4 850 | 4 630 | +5 % |

| 2020 | 4 660 | 4 280 | +9 % |

| 2019 | 4 880 | 4 190 | +16 % |

Source : Groupe Safer, Le Prix des Terres (rapports 2016-2025).

Évolution du prix des forêts — Région SAFER vs National (2016-2025)

L'écart entre le prix moyen SAFER de la région Est (5 270 €/ha en 2025) et le prix médian DVF régional (4 715 €/ha) reste limité — environ 12 %. Cette cohérence relative confirme la robustesse des deux indicateurs sur le périmètre est-français. Il convient toutefois de rappeler que les niveaux SAFER et DVF ne sont pas directement comparables en valeur absolue, en raison des différences de méthodologie (modèle hédonique pondéré par les surfaces côté SAFER, médiane des prix effectifs côté DVF).

La Bourgogne-Franche-Comté compte huit départements aux profils forestiers très contrastés. Le Doubs domine largement le classement régional avec un prix médian supérieur à 6 500 €/ha, sous l'effet conjugué de la qualité des sapinières jurassiennes et d'un foncier rare. À l'autre extrémité, la Côte-d'Or et la Haute-Saône présentent des prix au sol plus modérés. Le Territoire de Belfort, plus petit département de la région, n'enregistre que 29 transactions sur la période et reste statistiquement marginal.

Prix médian des forêts par département en Bourgogne-Franche-Comté (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

| Département | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| Doubs (25) | 533 | 7 535 | 6 545 | 2,4 |

| Nièvre (58) | 514 | 6 603 | 5 129 | 4,9 |

| Jura (39) | 403 | 5 862 | 5 108 | 2,9 |

| Saône-et-Loire (71) | 627 | 5 820 | 4 679 | 3,8 |

| Yonne (89) | 493 | 5 979 | 4 456 | 4,8 |

| Territoire de Belfort (90) | 29 | 5 038 | 4 001 | 2,0 |

| Haute-Saône (70) | 427 | 4 683 | 3 825 | 3,1 |

| Côte-d'Or (21) | 382 | 5 081 | 3 758 | 5,0 |

| Total région | 3 408 | 6 002 | 4 775 | 3,6 |

Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Sur la période 2020-2025, le prix médian des forêts dans le Doubs s'établit à 6 545 €/ha pour 533 transactions, avec un prix moyen de 7 535 €/ha et une surface médiane de 2,36 hectares. En 2025, sur 111 ventes, le prix médian départemental atteint 6 360 €/ha, en hausse de +8,9 % par rapport à 2024.

Le Doubs est le département forestier le plus cher de la région, sous l'effet de la qualité reconnue de ses sapinières du Jura. Les peuplements résineux (sapin pectiné, épicéa) y produisent des bois recherchés pour la lutherie, la menuiserie et la charpente. Le département associe ces sapinières d'altitude à des hêtraies de plateau et à quelques chênaies de plaine. La pression foncière exercée par l'agglomération bisontine et la proximité du bassin franco-suisse soutiennent durablement la valorisation des parcelles forestières.

Sur la période 2020-2025, le prix médian des forêts dans la Nièvre s'établit à 5 129 €/ha pour 514 transactions, avec une surface médiane élevée de 4,9 hectares — la plus grande de la région avec l'Yonne. En 2025, sur 96 ventes, le prix médian départemental atteint 5 097 €/ha, stable par rapport à la moyenne pluriannuelle.

La Nièvre est dominée par le massif du Morvan, l'un des grands ensembles forestiers du centre de la France. Les peuplements y associent chênes sessiles, hêtres et plantations résineuses (douglas, épicéa, sapin). Le Morvan est historiquement réputé pour ses chênaies de qualité, valorisées par la tonnellerie bourguignonne, et pour ses plantations de douglas — l'une des essences résineuses les plus dynamiques du marché du bois français. La surface médiane élevée des transactions reflète le caractère plus consistant du foncier morvandiau, avec une part significative de grandes propriétés forestières privées.

Sur la période 2020-2025, le prix médian des forêts dans le Jura s'établit à 5 108 €/ha pour 403 transactions, avec une surface médiane de 2,94 hectares. En 2025, sur 71 ventes, le prix médian départemental marque un net repli à 4 003 €/ha, en baisse de -21,6 % par rapport à 2024 (5 108 €/ha).

Le Jura présente un profil forestier comparable à celui du Doubs, dominé par les sapinières et les hêtraies de la chaîne jurassienne. Les bois résineux y sont particulièrement valorisés, notamment dans le secteur du Haut-Jura, où la qualité du sapin pectiné nourrit une filière luthière de renommée mondiale (Mirecourt, Saint-Claude). Le repli marqué de 2025 traduit une recomposition du marché et appelle à une lecture prudente : un retour vers la moyenne pluriannuelle est probable au cours des prochains exercices.

Sur la période 2020-2025, le prix médian des forêts en Saône-et-Loire s'établit à 4 679 €/ha pour 627 transactions — le plus gros volume départemental de la région — avec une surface médiane de 3,82 hectares. En 2025, sur 103 ventes, le prix médian départemental atteint 5 200 €/ha, en hausse de +8,1 % par rapport à 2024.

La Saône-et-Loire couvre une grande diversité de paysages forestiers : sud du Morvan (chênes et résineux), plateaux du Charolais (chênaies pastorales), Mâconnais et collines du Beaujolais bourguignon. Le département bénéficie d'une demande soutenue, à la fois locale (filière bois charolaise) et exogène (acquéreurs en provenance de la région lyonnaise). La progression marquée du prix médian en 2025 confirme la solidité du marché départemental sur le segment des parcelles feuillues de qualité.

Sur la période 2020-2025, le prix médian des forêts dans l'Yonne s'établit à 4 456 €/ha pour 493 transactions, avec une surface médiane très élevée de 4,8 hectares — l'une des plus grandes de France. En 2025, sur 105 ventes, le prix médian départemental s'établit à 4 368 €/ha, en léger repli par rapport à 2024.

L'Yonne abrite quelques-uns des massifs feuillus les plus emblématiques de Bourgogne : forêt d'Othe, Puisaye, forêt de Saint-Jean. Les chênaies sessiles dominent les peuplements, avec des qualités de bois reconnues pour la tonnellerie. La surface médiane élevée traduit la persistance de grandes propriétés forestières privées, héritées du XIXe siècle. Le marché est porté par une demande institutionnelle (groupements forestiers d'investissement) et par la proximité du bassin parisien, à moins de deux heures de route.

Sur la période 2020-2025, le prix médian des forêts dans le Territoire de Belfort s'établit à 4 001 €/ha pour 29 transactions seulement, avec une surface médiane de 2,02 hectares. En 2025, sur 8 ventes, le prix médian départemental atteint 4 490 €/ha. Compte tenu du volume réduit de transactions, ces chiffres doivent être interprétés avec prudence.

Plus petit département de France métropolitaine, le Territoire de Belfort présente un marché forestier statistiquement marginal. Les peuplements associent feuillus de plaine (chêne, charme, hêtre) et boisements résineux des contreforts vosgiens méridionaux. La proximité de Belfort et la pression résidentielle exercée par l'aire urbaine de Montbéliard expliquent un niveau de prix médian relativement élevé par rapport au faible nombre de transactions.

Sur la période 2020-2025, le prix médian des forêts en Haute-Saône s'établit à 3 825 €/ha pour 427 transactions, avec une surface médiane de 3,09 hectares. En 2025, sur 83 ventes, le prix médian départemental s'établit à 3 504 €/ha, en repli par rapport à 2024 (4 247 €/ha).

La Haute-Saône est dominée par les hêtraies-chênaies du plateau de Langres méridional et par les peuplements résineux des contreforts vosgiens et jurassiens. Le département offre un volume d'activité régulier mais à des prix modérés, conséquence d'une moindre pression foncière et d'une demande locale plus limitée que dans le Doubs voisin. Les massifs des Vosges saônoises associent feuillus de qualité moyenne et résineux exploitables, soutenant une filière bois locale active mais discrète.

Sur la période 2020-2025, le prix médian des forêts en Côte-d'Or s'établit à 3 758 €/ha pour 382 transactions, avec une surface médiane particulièrement élevée de 5,0 hectares — la plus grande de la région. En 2025, sur 73 ventes, le prix médian départemental atteint 3 786 €/ha, stable par rapport à la moyenne pluriannuelle.

La Côte-d'Or est un département au profil forestier riche, structuré autour de la forêt de Cîteaux, du Châtillonnais et du plateau de Langres. Les chênaies sessiles dominent, avec des qualités de bois recherchées par la tonnellerie. La surface médiane très élevée des transactions reflète la persistance de grandes propriétés forestières privées, ce qui explique en partie le niveau modéré du prix au sol : les grandes surfaces sont structurellement échangées à un prix à l'hectare inférieur à celui des petites parcelles d'agrément. La proximité de Dijon soutient toutefois la demande sur le segment des biens de petite et moyenne taille.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier local spécifique).

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains et représentant 302 720 hectares échangés pour une valeur de près de 2 milliards d'euros. Pour la Bourgogne-Franche-Comté, 3 408 transactions ont été retenues.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier bourguignon et franc-comtois se distingue par sa profondeur, sa diversité et un positionnement médian solide à l'échelle nationale. L'intégration de l'année 2025 complète apporte un signal de stabilisation après la phase d'accélération de 2022-2023 : avec une médiane régionale à 4 715 €/ha (-3,0 %), la région marque une pause tandis que la moyenne nationale poursuit sa progression modérée. Le Doubs reste le département le plus cher (6 360 €/ha en 2025), porté par la qualité exceptionnelle de ses sapinières jurassiennes. Le Morvan nivernais et les chênaies icaunaises confirment leur attractivité auprès des investisseurs institutionnels, tandis que la Côte-d'Or et la Haute-Saône conservent un positionnement plus accessible. Pour les acquéreurs comme pour les vendeurs, la Bourgogne-Franche-Comté offre un éventail particulièrement large de situations forestières — des grandes chênaies du Morvan aux sapinières du Haut-Jura — qui justifie une analyse fine, département par département.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières en vente en Bourgogne-Franche-Comté sur ma-propriete.fr.

Pour situer la Bourgogne-Franche-Comté dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Prix des forêts en Hauts-de-France |

| Île-de-France | 6 615 | Prix des forêts en Île-de-France |

| Centre-Val de Loire | 5 588 | Prix des forêts en Centre-Val de Loire |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Prix des forêts en Grand Est |

| Pays de la Loire | 4 896 | Prix des forêts en Pays de la Loire |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Vous êtes sur cet article |

| Auvergne-Rhône-Alpes | 4 000 | Prix des forêts en Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine | 3 684 | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025.