Mise à jour le 21 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

L'Île-de-France occupe une place singulière dans le paysage forestier français. Avec environ 280 000 hectares boisés, soit un taux de boisement proche de 23 %, la région se situe légèrement sous la moyenne nationale (31 %) mais concentre certains des massifs les plus emblématiques du pays : forêt de Fontainebleau, forêt de Rambouillet, forêt de Saint-Germain-en-Laye, forêt de Montmorency. Les essences feuillues dominent largement les peuplements, avec une nette prédominance du chêne sessile et du chêne pédonculé, complétés par le hêtre, le charme et quelques boisements résineux (pin sylvestre, notamment dans le massif de Fontainebleau). Le marché forestier francilien se distingue par une très forte proportion de propriétés publiques (Office National des Forêts) et par une pression foncière exceptionnelle, liée à la proximité de la métropole parisienne, qui tire structurellement les prix vers le haut.

Cet article présente une analyse détaillée du prix des forêts en Île-de-France, fondée sur l'exploitation de 640 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. La région ne représente toutefois qu'un volume modeste de transactions forestières — environ 1,8 % du total national — concentrées sur quelques départements de la grande couronne. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse statistique des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Île-de-France.

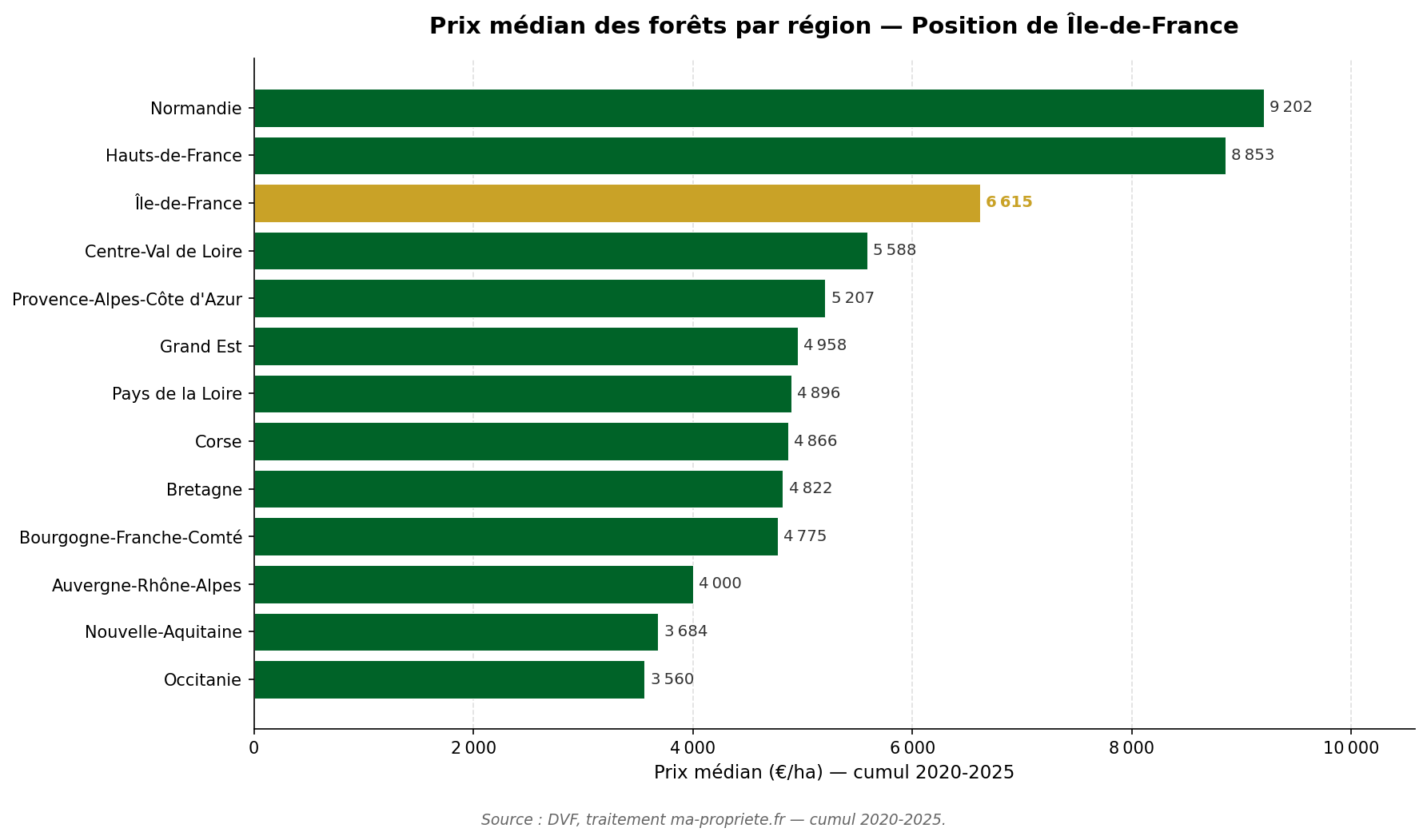

Sur l'ensemble de la période 2020-2025, l'Île-de-France affiche un prix médian de 6 615 €/ha pour un prix moyen de 7 997 €/ha. Avec 640 transactions analysées, la région se situe très nettement au-dessus de la médiane nationale (4 778 €/ha sur la même période), soit une prime d'environ +38 %. La surface médiane des parcelles échangées est de 2,9 hectares, légèrement inférieure à la moyenne nationale (3,3 hectares), ce qui traduit le morcellement habituel du foncier forestier privé en zone périurbaine. Ce positionnement premium place l'Île-de-France au troisième rang national, derrière la Normandie et les Hauts-de-France.

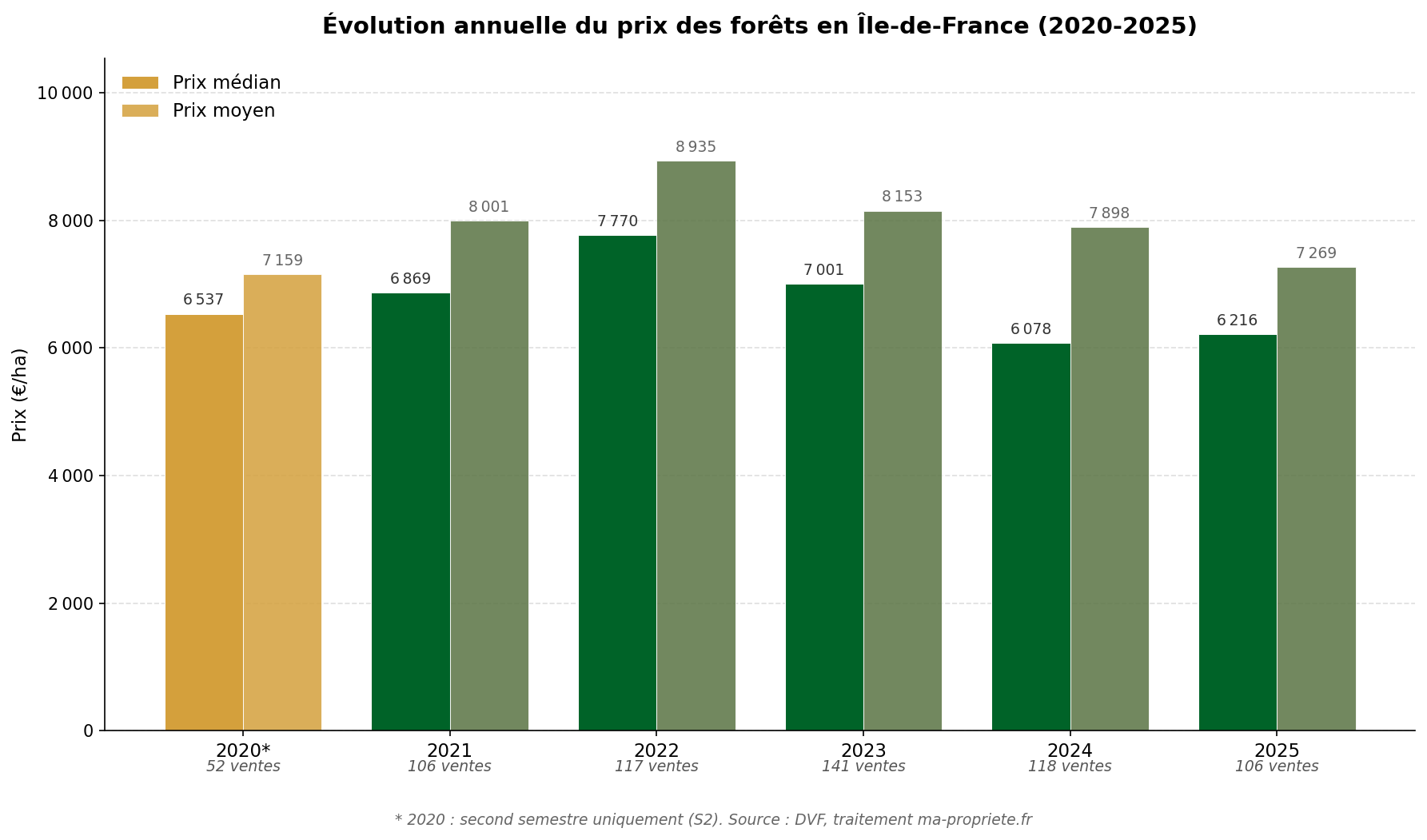

L'année 2025, désormais close et intégrée aux statistiques, confirme la stabilité du marché francilien à un niveau élevé. Sur 137 transactions, le prix médian atteint 6 216 €/ha, en hausse de +2,3 % par rapport à 2024 (6 078 €/ha). Cette progression est très proche de la dynamique nationale, qui ressort à +1,9 % sur la même période (médiane française à 4 936 €/ha). Le marché francilien évolue donc de manière mesurée, sans rupture marquée, ce qui contraste avec les accélérations observées dans certaines régions voisines (Bretagne, Grand Est). Cette stabilité témoigne d'un marché mûr, où la rareté de l'offre est compensée par une demande qualifiée mais structurellement limitée par les prix d'entrée élevés.

L'écart entre prix moyen (7 997 €/ha) et prix médian (6 615 €/ha) — de l'ordre de 1 400 €/ha sur la période — est relativement marqué en Île-de-France. Il traduit l'existence d'un segment haut de gamme tiré par les biens d'agrément, parcelles de chasse et propriétés à forte valeur résidentielle, particulièrement présents dans les Yvelines et le Val-d'Oise. Le prix médian reste l'indicateur le plus représentatif du marché courant des forêts franciliennes.

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 106 | 7 269 | 6 216 | 2,4 |

| 2024 | 118 | 7 898 | 6 078 | 2,8 |

| 2023 | 141 | 8 153 | 7 001 | 2,6 |

| 2022 | 117 | 8 935 | 7 770 | 2,9 |

| 2021 | 106 | 8 001 | 6 869 | 3,5 |

| 2020* | 52 | 7 159 | 6 537 | 3,0 |

| Cumul 2020-2025 | 640 | 7 997 | 6 615 | 2,8 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Île-de-France (2020-2025) — Source : DVF, traitement ma-propriete.fr

À l'échelle de la France métropolitaine, l'Île-de-France figure parmi les trois régions les plus chères pour l'acquisition d'une forêt. Avec un prix médian de 6 615 €/ha, elle se positionne derrière la Normandie (9 202 €/ha) et les Hauts-de-France (8 853 €/ha), mais nettement devant le Centre-Val de Loire (5 588 €/ha) et la moyenne nationale. Ce positionnement résolument premium s'explique par plusieurs facteurs convergents. D'abord, la pression foncière exercée par la métropole parisienne et ses 12 millions d'habitants génère une demande constante sur les biens d'agrément et de chasse à moins de 100 kilomètres du périphérique. Ensuite, la qualité des peuplements feuillus — chênaies de Fontainebleau, de Rambouillet ou de Compiègne (limitrophe) — valorise les bois sur pied. Enfin, l'offre est structurellement réduite par l'importance du domaine public (ONF gère plus de 70 % de la surface boisée régionale) et par l'absence de grandes opérations de défrichement ou de reconfiguration du parcellaire.

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

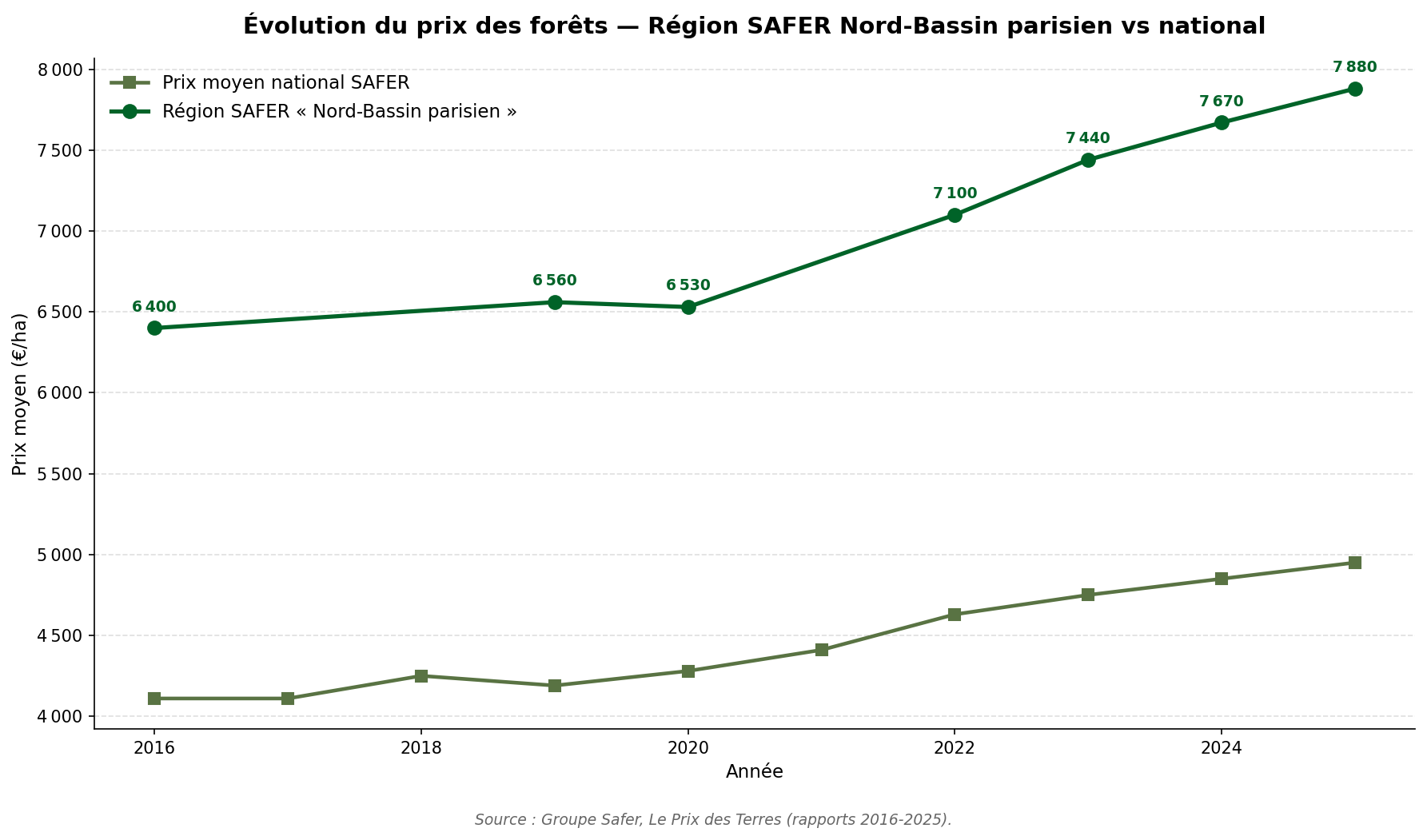

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de replacer le marché francilien dans une perspective pluriannuelle. La SAFER utilise un découpage en régions forestières distinct des régions administratives : l'Île-de-France est intégrée à la région « Nord-Bassin parisien », qui comprend également les Hauts-de-France, la Normandie et le Centre-Val de Loire. Selon la SAFER, le prix moyen des forêts dans la région Nord-Bassin parisien s'établit à 6 330 €/ha en 2024, en hausse de +3,8 % par rapport à 2023 (6 100 €/ha). Sur cinq ans, la progression atteint +28,9 % entre 2019 et 2024, sensiblement supérieure à la moyenne nationale (+15,8 % sur la même période). Cette dynamique haussière confirme l'attractivité du quart nord du pays pour les investisseurs forestiers, portée par la qualité des chênaies et la raréfaction structurelle de l'offre.

| Année | Région SAFER « Nord-Bassin parisien » (€/ha) | Prix national (€/ha) | Écart région / national |

|---|---|---|---|

| 2025 | 7 880 | 4 950 | +59 % |

| 2024 | 7 670 | 4 850 | +58 % |

| 2023 | 7 440 | 4 750 | +57 % |

| 2022 | 7 100 | 4 630 | +53 % |

| 2020 | 6 530 | 4 280 | +53 % |

| 2019 | 6 560 | 4 190 | +57 % |

| 2016 | 6 400 | 4 110 | +56 % |

Source : Groupe Safer, Le Prix des Terres (rapports 2016-2025).

Évolution du prix des forêts — Région SAFER vs National (2016-2025)

L'écart de prix entre la région Nord-Bassin parisien et la moyenne nationale se creuse modérément, passant de +23 % en 2019 à +31 % en 2024. Cette prime traduit la valorisation des massifs feuillus du Bassin parisien et la pression foncière périurbaine. Au niveau national, la convergence des indicateurs reste rassurante : le prix moyen SAFER (4 850 €/ha en 2024) et la médiane DVF (4 846 €/ha sur la même année) présentent des ordres de grandeur très proches, validant la cohérence des deux méthodes malgré leurs différences techniques.

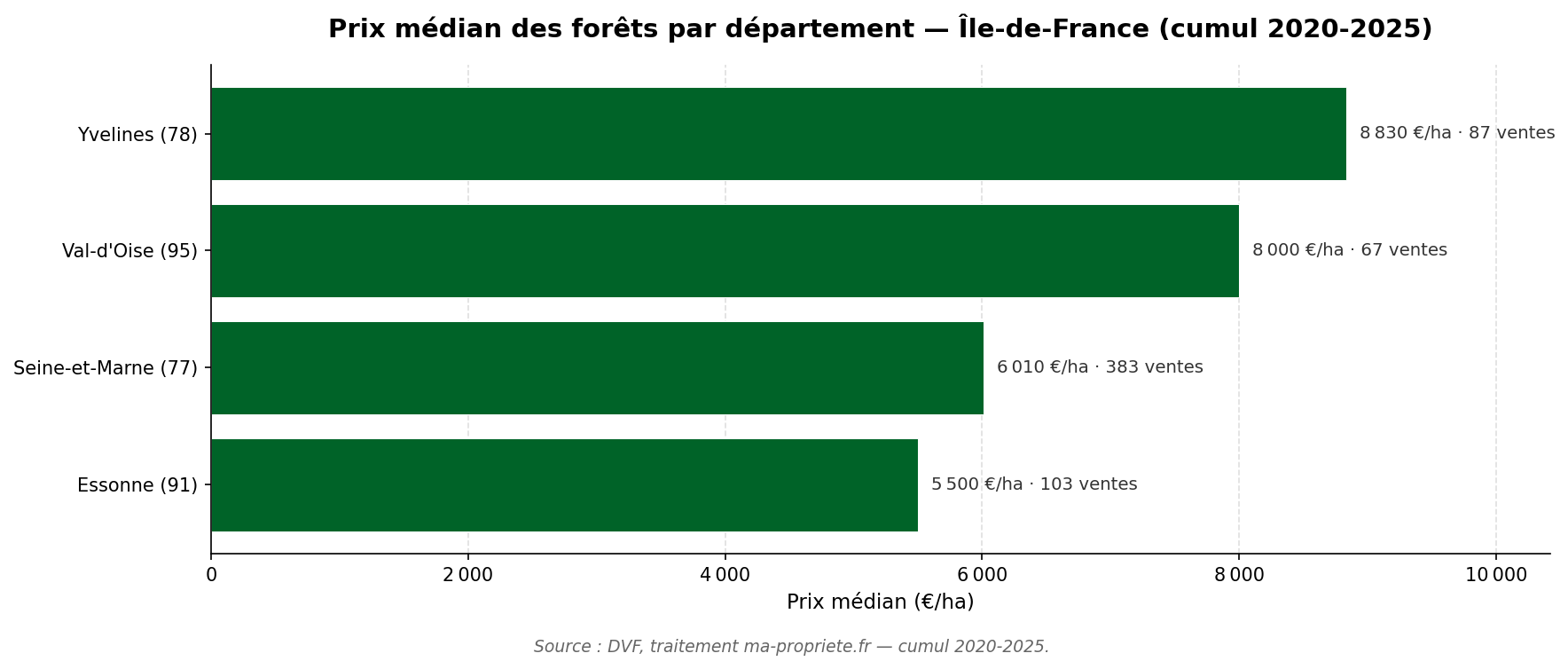

L'Île-de-France compte quatre départements significatifs sur le plan des transactions forestières : la Seine-et-Marne, les Yvelines, l'Essonne et le Val-d'Oise. Paris (75) et les départements de la petite couronne (92, 93, 94) ne génèrent pratiquement aucune transaction forestière, en raison de l'absence de massifs boisés privés significatifs. La Seine-et-Marne concentre à elle seule plus de la moitié des ventes régionales, tandis que les Yvelines et le Val-d'Oise affichent les prix les plus élevés.

Prix médian des forêts par département en Île-de-France (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

| Département | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| Yvelines (78) | 87 | 9 677 | 8 830 | 3,5 |

| Val-d'Oise (95) | 67 | 10 313 | 8 000 | 2,9 |

| Seine-et-Marne (77) | 383 | 7 142 | 6 010 | 2,7 |

| Essonne (91) | 103 | 8 247 | 5 500 | 3,0 |

| Total région | 640 | 7 997 | 6 615 | 2,8 |

Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Les Yvelines affichent l'un des prix médians forestiers les plus élevés d'Île-de-France. Sur la période 2020-2025, le prix médian s'établit à 8 830 €/ha pour 87 transactions, avec une surface médiane de 3,5 hectares. Le prix moyen ressort à 9 677 €/ha, ce qui confirme un positionnement résolument premium, supérieur de plus de 30 % à la moyenne régionale.

Le département bénéficie de la présence de massifs feuillus de premier plan : forêt de Rambouillet (environ 22 000 hectares dont une grande partie domaniale), forêt de Saint-Germain-en-Laye, forêt de Marly. Les peuplements de chêne sessile et de hêtre y sont particulièrement appréciés. La pression foncière périurbaine, alimentée par l'attractivité résidentielle des communes du centre-ouest francilien, tire les prix vers le haut, en particulier sur les parcelles de petite superficie destinées à un usage d'agrément ou de chasse à courre.

Le Val-d'Oise se positionne juste derrière les Yvelines avec un prix médian de 8 000 €/ha sur la période 2020-2025, pour 67 transactions et une surface médiane de 2,9 hectares. Le prix moyen, particulièrement élevé à 10 313 €/ha, traduit l'existence d'un segment haut de gamme tiré par les biens proches des massifs réputés.

Le département est marqué par la forêt de Montmorency, vaste ensemble feuillu de plus de 2 000 hectares, et par la forêt domaniale de l'Isle-Adam. Les peuplements de chêne et de châtaignier dominent, avec une présence notable du charme. Le marché est structurellement étroit en raison du fort taux d'urbanisation du département et de la prédominance des forêts publiques. Les transactions privées concernent souvent de petites parcelles recherchées pour leur valeur de loisir et leur proximité immédiate avec l'agglomération parisienne.

La Seine-et-Marne est, de loin, le premier département francilien en volume de transactions forestières : 383 ventes sur la période 2020-2025, soit 60 % du total régional. Le prix médian s'établit à 6 010 €/ha pour un prix moyen de 7 142 €/ha, avec une surface médiane de 2,7 hectares. Ce niveau, légèrement inférieur à la moyenne régionale, reflète la diversité du marché départemental.

Le département abrite la forêt de Fontainebleau (environ 25 000 hectares), l'un des massifs les plus emblématiques de France, mais aussi les forêts de Sénart, de Ferrières, d'Armainvilliers ou encore de Crécy. Les peuplements y sont diversifiés : chênaies, hêtraies, pinèdes (notamment de pin sylvestre à Fontainebleau). La Seine-et-Marne offre l'éventail le plus large du marché forestier francilien, depuis les petites parcelles d'agrément à proximité des bourgs ruraux jusqu'aux ensembles forestiers de plus grande superficie dans l'est du département.

L'Essonne affiche le prix médian le plus modéré d'Île-de-France. Sur la période 2020-2025, le prix médian s'établit à 5 500 €/ha pour 103 transactions, avec une surface médiane de 3,0 hectares. Le prix moyen, à 8 247 €/ha, révèle un écart significatif entre médiane et moyenne, signe d'un marché segmenté avec quelques transactions particulièrement élevées.

Le département dispose de plusieurs massifs notables : forêt de Sénart (limitrophe de la Seine-et-Marne), forêt de Verrières, forêt de Dourdan, forêt des Trois-Pignons. Les peuplements feuillus dominent, avec le chêne et le châtaignier en essences principales. Le positionnement de prix légèrement en retrait par rapport aux Yvelines et au Val-d'Oise s'explique par la composition du parcellaire privé, marqué par une plus grande proportion de boisements de production courante, par opposition aux parcelles d'agrément haut de gamme des départements de l'ouest francilien.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier local spécifique).

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains et représentant 302 720 hectares échangés pour une valeur de près de 2 milliards d'euros. Pour l'Île-de-France, 640 transactions ont été retenues.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier d'Île-de-France se distingue par un positionnement premium à l'échelle nationale, une offre structurellement étroite et une demande soutenue par la pression métropolitaine. L'intégration de l'année 2025 complète apporte un signal de stabilité : avec un prix médian régional à 6 216 €/ha (+2,3 %), l'Île-de-France consolide son rang de troisième région la plus chère de France, dans une dynamique alignée sur la moyenne nationale. Les Yvelines et le Val-d'Oise s'imposent comme les départements les plus chers, respectivement à 8 830 et 8 000 €/ha sur la période, tandis que la Seine-et-Marne demeure le marché de volume avec 60 % des transactions régionales. L'Essonne offre le positionnement de prix le plus accessible. Pour les acquéreurs comme pour les vendeurs, le marché forestier francilien reste un segment de qualité, où la rareté de l'offre et la proximité du bassin parisien justifient pleinement des prix d'acquisition élevés mais durablement valorisés.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières en vente en Île-de-France sur ma-propriete.fr.

Pour situer l'Île-de-France dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Prix des forêts en Hauts-de-France |

| Île-de-France | 6 615 | Vous êtes sur cet article |

| Centre-Val de Loire | 5 588 | Prix des forêts en Centre-Val de Loire |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Prix des forêts en Grand Est |

| Pays de la Loire | 4 896 | Prix des forêts en Pays de la Loire |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Prix des forêts en Bourgogne-Franche-Comté |

| Auvergne-Rhône-Alpes | 4 000 | Prix des forêts en Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine | 3 684 | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025.