Mise à jour le 21 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

Les Hauts-de-France constituent la région la plus chère de France pour le foncier forestier. Pourtant, avec environ 470 000 hectares boisés sur 3,2 millions d'hectares de surface totale, son taux de boisement n'atteint que 15 %, soit deux fois moins que la moyenne nationale (31 %). C'est précisément cette rareté qui structure le marché : sur un territoire largement dévolu aux grandes cultures céréalières et à la betterave, chaque parcelle boisée constitue un bien recherché. Les massifs sont majoritairement feuillus : chêne pédonculé, hêtre, frêne et charme dominent, complétés ponctuellement par des plantations de résineux. La forêt domaniale de Compiègne, la forêt d'Halatte, la forêt de Saint-Gobain et celle de Crécy comptent parmi les ensembles les plus emblématiques. La filière bois régionale, bien structurée historiquement, ajoute une pression supplémentaire sur le foncier.

Cet article présente une analyse détaillée du prix des forêts en Hauts-de-France, fondée sur l'exploitation de 2 009 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. Les Hauts-de-France concentrent près de 6 % des transactions forestières françaises recensées dans DVF, pour un poids financier disproportionné — l'effet combiné de la rareté forestière et de la pression urbaine du Bassin parisien et des aires métropolitaines lilloise et lensoise. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse statistique des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Hauts-de-France.

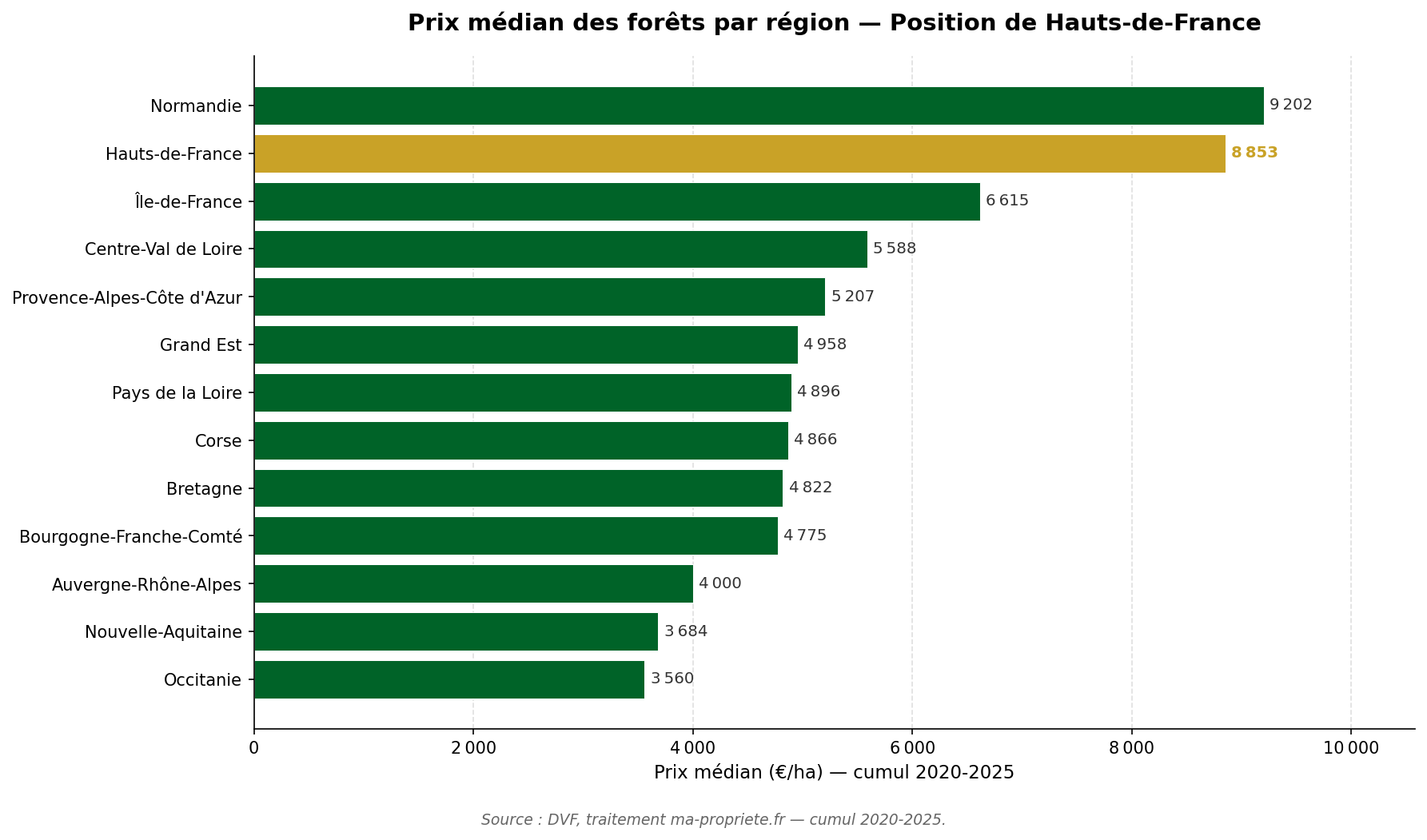

Sur l'ensemble de la période 2020-2025, les Hauts-de-France affichent un prix médian de 8 853 €/ha pour un prix moyen de 11 128 €/ha. Avec 2 009 transactions analysées, la région se détache très nettement de la médiane nationale (4 778 €/ha sur la même période), avec un écart de +85 %. La surface médiane des parcelles échangées atteint 2,4 hectares, sensiblement inférieure à la moyenne nationale (3,3 hectares), ce qui traduit le morcellement marqué du foncier forestier et la part importante des petites parcelles d'agrément, de chasse ou d'investissement échangées dans la région. Les Hauts-de-France se positionnent ainsi comme la première région métropolitaine en niveau de prix forestier, devant la Normandie (9 202 €/ha).

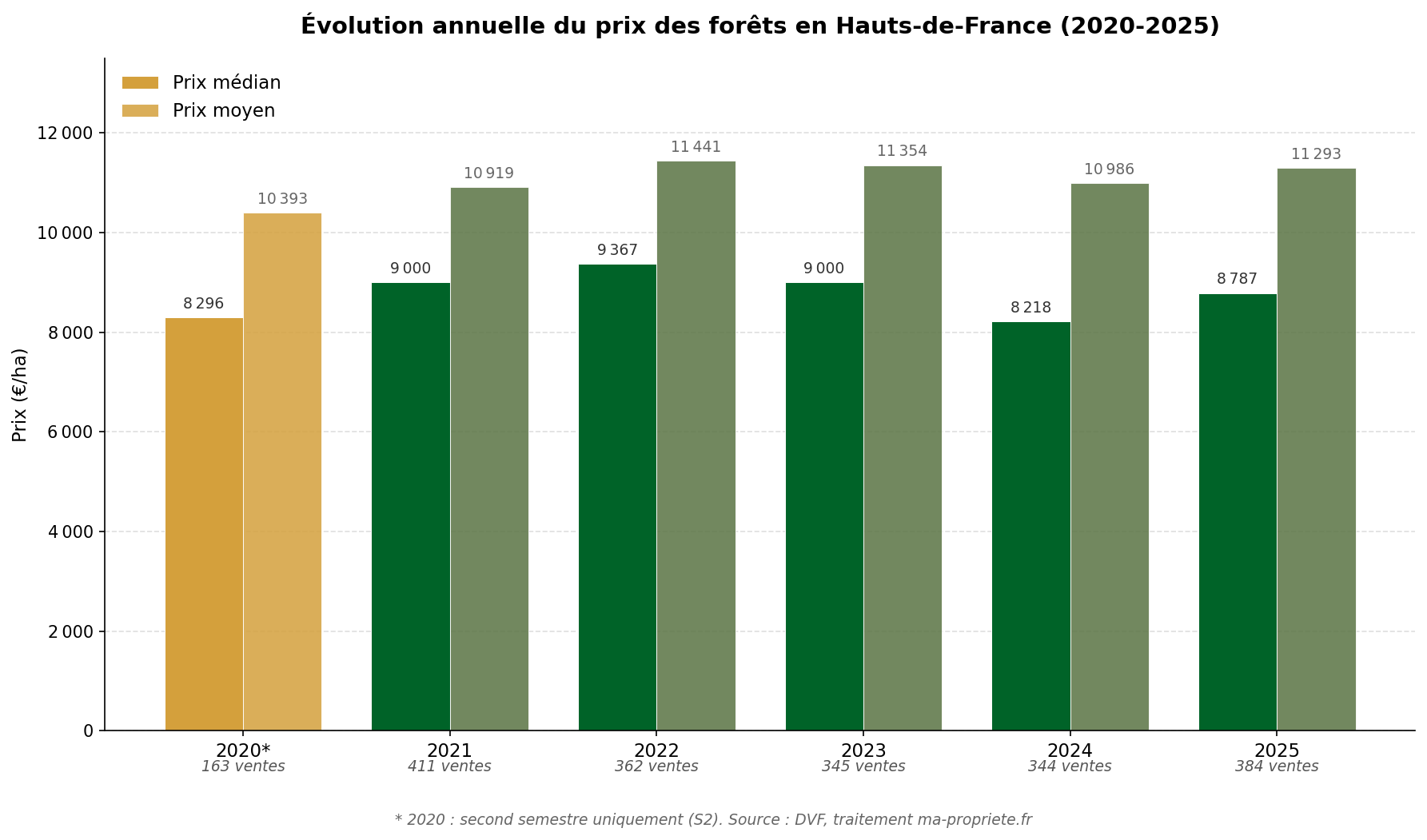

L'année 2025, désormais close et intégrée dans les statistiques, confirme la poursuite de la hausse engagée depuis plusieurs années. Sur 384 transactions, le prix médian régional s'établit à 8 787 €/ha, en hausse de +6,9 % par rapport à 2024 (8 218 €/ha). Cette progression est près de quatre fois supérieure à la dynamique nationale, qui ressort à +1,9 % sur la même période (médiane française à 4 936 €/ha). Les Hauts-de-France creusent ainsi un peu plus leur écart avec le reste de la France et confirment leur statut de marché premium. Le mouvement est porté tant par la rareté physique de la ressource forestière que par la demande d'investissement patrimonial liée à la proximité de l'Île-de-France.

L'écart structurel entre prix moyen et prix médian — supérieur à 2 000 €/ha sur la période — traduit l'hétérogénéité du marché régional. Aux côtés d'un segment courant déjà élevé, le marché compte des transactions à des niveaux très supérieurs sur des biens prestigieux (massifs notoires, parcelles attenantes à des domaines, chasses de qualité). La trajectoire pluriannuelle est résolument haussière : le prix médian régional progresse de manière quasi continue depuis 2020, et l'année 2025 marque un nouveau palier.

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 384 | 11 293 | 8 787 | 2,6 |

| 2024 | 344 | 10 986 | 8 218 | 2,5 |

| 2023 | 345 | 11 354 | 9 000 | 2,4 |

| 2022 | 362 | 11 441 | 9 367 | 2,5 |

| 2021 | 411 | 10 919 | 9 000 | 2,5 |

| 2020* | 163 | 10 393 | 8 296 | 2,9 |

| Cumul 2020-2025 | 2 009 | 11 128 | 8 853 | 2,5 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Hauts-de-France (2020-2025) — Source : DVF, traitement ma-propriete.fr

À l'échelle de la France métropolitaine, les Hauts-de-France occupent la première place des régions forestières en termes de prix médian. Ils devancent la Normandie (9 202 €/ha), pourtant proche géographiquement, et surclassent largement l'Île-de-France (6 615 €/ha), le Centre-Val de Loire (5 588 €/ha) ou le Grand Est (4 958 €/ha). L'écart avec les régions du sud — Occitanie à 3 560 €/ha, Nouvelle-Aquitaine à 3 684 €/ha — dépasse les +140 %. Ce positionnement premium tient à une combinaison de facteurs structurels. La rareté forestière, avec un taux de boisement deux fois inférieur à la moyenne nationale, crée une demande chronique d'offre. Les peuplements feuillus de qualité — chênaies de Compiègne, d'Halatte, de Crécy — sont parmi les plus réputés de France. Enfin, la proximité immédiate du Bassin parisien et la densité de population des aires lilloise, valenciennoise et amiénoise génèrent une pression résidentielle, cynégétique et patrimoniale forte, qui se reporte directement sur le foncier forestier.

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

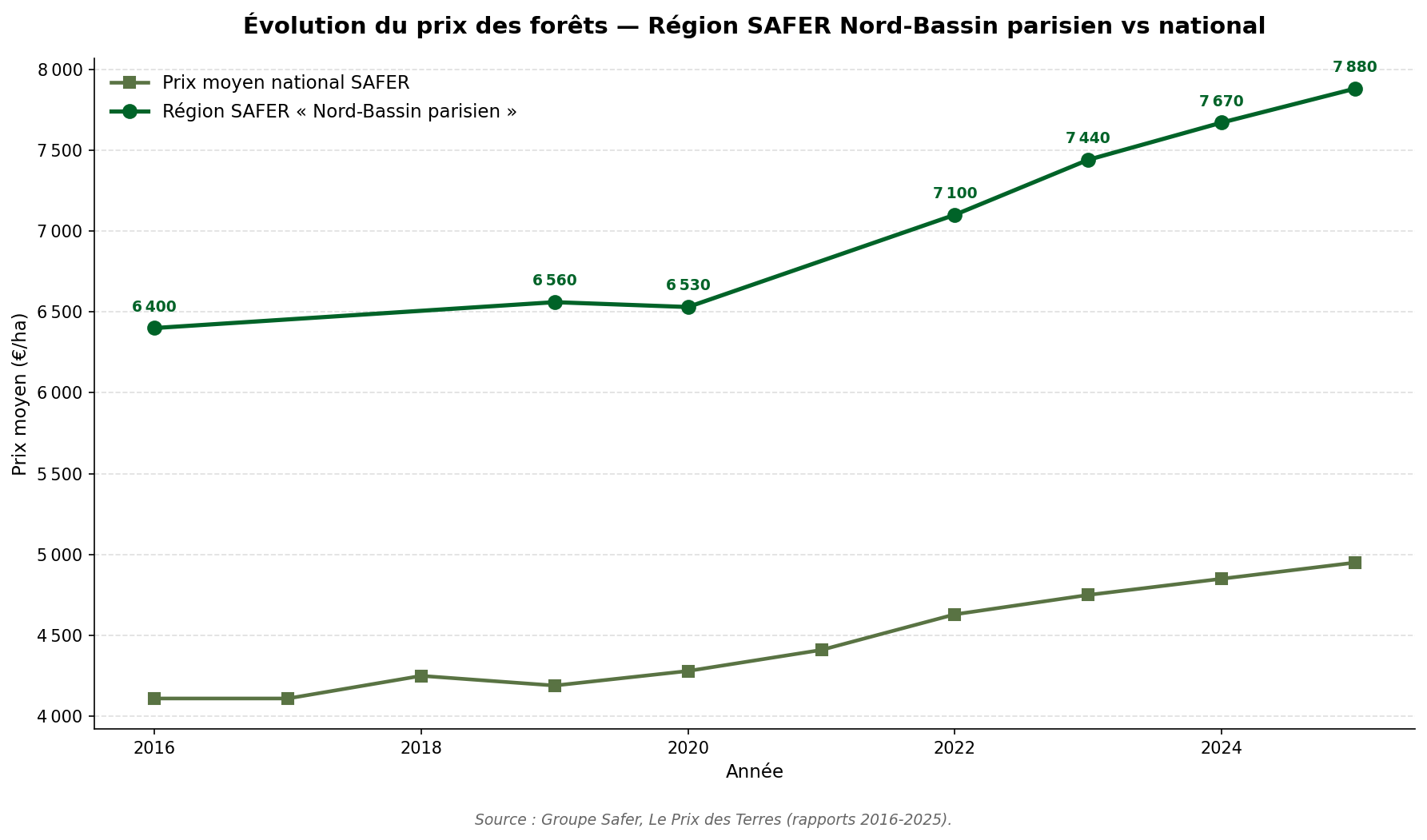

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de replacer le marché des Hauts-de-France dans une perspective pluriannuelle. La SAFER utilise un découpage en régions forestières différent des régions administratives : les Hauts-de-France sont intégrés à la région « Nord-Bassin parisien », qui comprend également la Normandie, l'Île-de-France et le Centre-Val de Loire. Selon la SAFER, le prix moyen des forêts dans la région Nord-Bassin parisien s'établit à 7 880 €/ha en 2025, en hausse de +2,7 % par rapport à 2024 (7 670 €/ha). Cette progression dépasse légèrement la dynamique nationale (+2,1 %, à 4 950 €/ha en 2025). Sur la période 2016-2025, la région Nord-Bassin parisien progresse de +23,1 % (6 400 €/ha en 2016), un rythme soutenu mais légèrement supérieur à la moyenne nationale (+20,4 % sur la même période).

| Année | Région SAFER « Nord-Bassin parisien » (€/ha) | Prix national (€/ha) | Écart région / national |

|---|---|---|---|

| 2025 | 7 880 | 4 950 | +59 % |

| 2024 | 7 670 | 4 850 | +58 % |

| 2023 | 7 440 | 4 750 | +57 % |

| 2022 | 7 100 | 4 630 | +53 % |

| 2020 | 6 530 | 4 280 | +53 % |

| 2019 | 6 560 | 4 190 | +57 % |

| 2016 | 6 400 | 4 110 | +56 % |

Source : Groupe Safer, Le Prix des Terres (rapports 2016-2025).

Évolution du prix des forêts — Région SAFER vs National (2016-2025)

L'écart entre la région SAFER Nord-Bassin parisien et la moyenne nationale est stable autour de +60 %, reflet structurel de la prime accordée aux foncier forestiers du quart nord-ouest de la France. Il convient toutefois de noter que la zone SAFER « Nord-Bassin parisien » est plus large que la seule région administrative des Hauts-de-France, qui constitue dans cette zone le département le plus cher : le niveau SAFER mélange les valeurs des Hauts-de-France, de la Normandie, de l'Île-de-France et du Centre-Val de Loire. La cohérence générale entre DVF (8 787 €/ha en 2025 pour les Hauts-de-France seuls) et SAFER (7 880 €/ha pour la zone élargie) reste néanmoins satisfaisante.

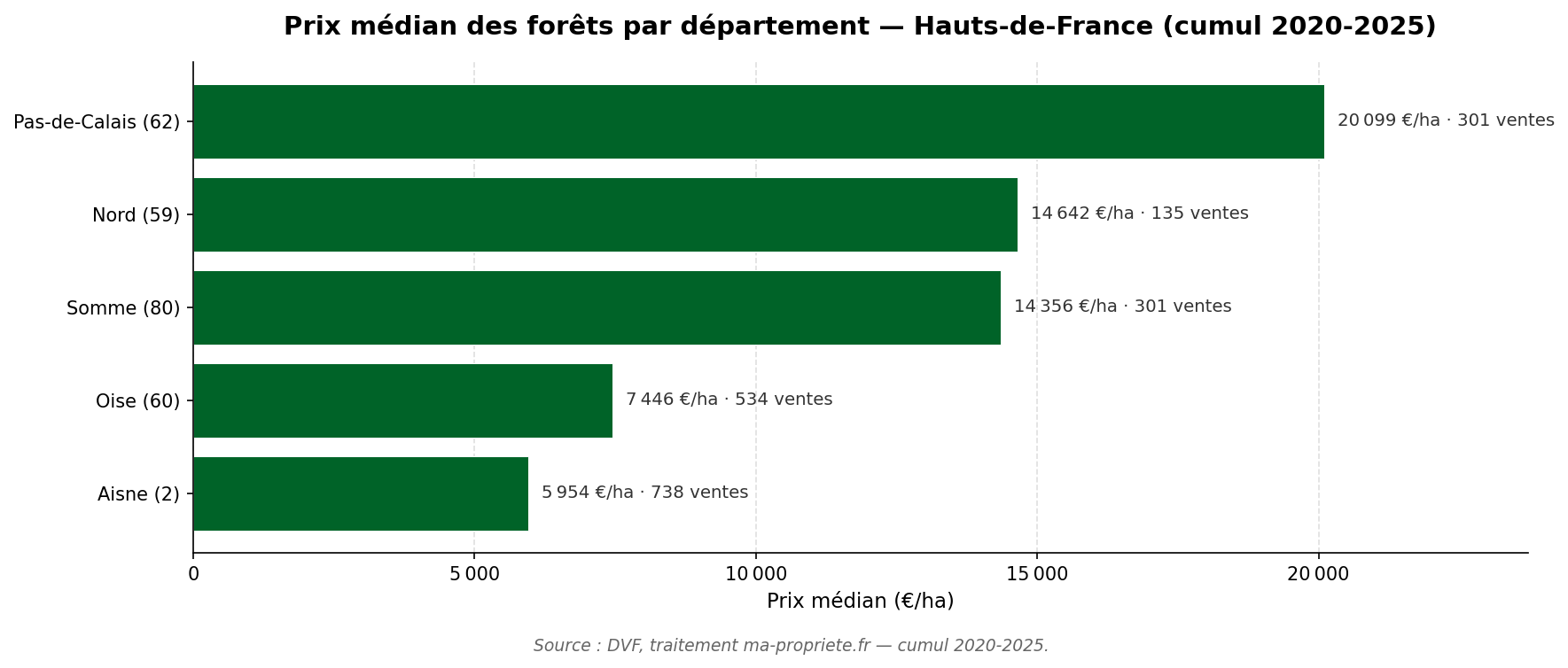

Les Hauts-de-France comptent cinq départements aux profils forestiers très contrastés. Le Pas-de-Calais et le Nord, départements parmi les moins boisés de France, affichent des prix exceptionnellement élevés qui résultent d'une rareté extrême. La Somme se positionne également à un niveau premium. À l'inverse, l'Oise et surtout l'Aisne — départements forestiers historiques abritant les grands massifs picards — présentent des niveaux plus alignés sur ceux du Bassin parisien.

Prix médian des forêts par département en Hauts-de-France (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

| Département | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| Pas-de-Calais (62) | 301 | 20 788 | 20 099 | 2,1 |

| Nord (59) | 135 | 16 578 | 14 642 | 2,2 |

| Somme (80) | 301 | 15 072 | 14 356 | 2,6 |

| Oise (60) | 534 | 8 334 | 7 446 | 2,4 |

| Aisne (2) | 738 | 6 605 | 5 954 | 2,6 |

| Total région | 2 009 | 11 128 | 8 853 | 2,5 |

Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Le Pas-de-Calais affiche le prix médian le plus élevé de France pour le foncier forestier. Sur la période 2020-2025, son prix médian s'établit à 20 099 €/ha pour 301 transactions, avec une surface médiane de 2,1 hectares. Le prix moyen ressort à 20 788 €/ha, pratiquement aligné sur la médiane — signe d'un marché concentré sur un segment haut de gamme remarquablement homogène.

Ce niveau extrême s'explique par la conjugaison d'une rareté forestière très marquée (le taux de boisement du Pas-de-Calais est inférieur à 10 %) et d'une pression foncière intense liée à la densité de population et à la proximité des aires urbaines de Lille, Arras et Lens. Les massifs forestiers — forêt de Boulogne, forêt de Desvres, forêt d'Hesdin — sont peu nombreux mais très convoités, tant par les exploitants céréaliers cherchant à diversifier leur patrimoine que par les chasseurs et les investisseurs en quête de biens d'agrément. La petite surface médiane des transactions traduit le morcellement extrême du foncier forestier départemental.

Le Nord affiche le deuxième prix médian le plus élevé de la région, à 14 642 €/ha sur 135 transactions — le plus faible volume départemental de la région, à la mesure de la rareté forestière locale. La surface médiane s'établit à 2,2 hectares, et le prix moyen ressort à 16 578 €/ha.

Le Nord est l'un des départements les moins boisés de France, avec un taux de boisement inférieur à 8 %. Les massifs forestiers — forêt de Mormal (la plus étendue du département), forêt de Saint-Amand, forêt de Raismes, forêt de Phalempin — concentrent l'essentiel de l'offre. Les chênaies et hêtraies feuillues y dominent. La conjugaison d'une rareté extrême, d'une demande métropolitaine soutenue depuis la conurbation lilloise et d'une tradition cynégétique structurée explique des niveaux de prix exceptionnellement élevés, comparables à ceux observés en région parisienne pour les forêts périurbaines.

La Somme affiche un prix médian très élevé, à 14 356 €/ha sur 301 transactions, avec une surface médiane de 2,6 hectares. Le prix moyen ressort à 15 072 €/ha, plaçant la Somme dans le trio de tête des départements français les plus chers.

La Somme combine plusieurs caractéristiques favorables à des prix forestiers élevés : un taux de boisement faible, une forte tradition cynégétique (notamment pour les chasses au gibier d'eau et au grand gibier), et la proximité du Bassin parisien dont elle attire les acquéreurs résidentiels. Les massifs forestiers — forêt de Crécy, forêt de Vauchelles, forêt de Lucheux — présentent de belles chênaies et hêtraies, particulièrement prisées. Le marché y est soutenu, avec une forte demande sur les parcelles de chasse et d'agrément, ainsi que sur les massifs jouxtant les domaines historiques.

Sur la période 2020-2025, l'Oise affiche un prix médian de 7 446 €/ha sur 534 transactions, avec une surface médiane de 2,4 hectares. Le prix moyen ressort à 8 334 €/ha. L'Oise présente ainsi un niveau de prix nettement inférieur à celui des trois départements les plus chers de la région, mais reste très au-dessus de la moyenne nationale.

L'Oise abrite certains des massifs forestiers les plus emblématiques de France — forêt domaniale de Compiègne, forêt d'Halatte, forêt de Chantilly, forêt d'Ermenonville — réputés pour la qualité de leurs chênes et l'attractivité de leurs chasses. La proximité immédiate de l'Île-de-France et de la métropole parisienne soutient une demande résidentielle, patrimoniale et cynégétique très active. Le volume de transactions, le plus élevé de la région en valeur absolue parmi les départements premium, témoigne d'un marché particulièrement liquide.

L'Aisne ferme la marche des départements des Hauts-de-France avec un prix médian de 5 954 €/ha sur 738 transactions — de loin le plus gros volume départemental de la région. La surface médiane des parcelles échangées s'établit à 2,6 hectares, et le prix moyen à 6 605 €/ha.

L'Aisne se distingue dans la région par un taux de boisement plus élevé (près de 18 %) et la présence de grands massifs forestiers : la forêt de Retz, la forêt de Saint-Gobain, la forêt de Villers-Cotterêts ou encore la forêt de Saint-Michel. Ces ensembles, dominés par les chênes et les hêtres, alimentent un marché actif, plus aligné sur la médiane nationale que sur les niveaux premium observés ailleurs dans la région. L'Aisne constitue ainsi le département le plus accessible des Hauts-de-France pour les acquéreurs forestiers, tout en offrant des massifs de très bonne qualité.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier local spécifique).

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains et représentant 302 720 hectares échangés pour une valeur de près de 2 milliards d'euros. Pour les Hauts-de-France, 2 009 transactions ont été retenues.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier des Hauts-de-France se distingue par un positionnement de prix exceptionnellement élevé à l'échelle nationale, fruit d'une rareté forestière structurelle et d'une pression foncière soutenue par les grands bassins de consommation du quart nord-ouest. L'intégration de l'année 2025 complète apporte un signal de poursuite franche de la hausse : avec un prix médian régional à 8 787 €/ha (+6,9 %), les Hauts-de-France confirment leur statut de première région forestière de France en niveau de prix. Le Pas-de-Calais atteint des sommets historiques (20 099 €/ha sur la période), tandis que le Nord et la Somme dépassent les 14 000 €/ha. L'Oise et surtout l'Aisne offrent des niveaux plus accessibles, mais demeurent au-dessus de la moyenne nationale. La convergence avec la SAFER Nord-Bassin parisien (+2,7 % en 2025) valide le signal haussier. Pour les acquéreurs comme pour les vendeurs, les Hauts-de-France constituent un marché atypique où chaque transaction se négocie à des niveaux qui justifient une analyse fine du potentiel sylvicole, cynégétique et patrimonial des parcelles, bien au-delà des seules moyennes régionales.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières en vente en Hauts-de-France sur ma-propriete.fr.

Pour situer les Hauts-de-France dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Vous êtes sur cet article |

| Île-de-France | 6 615 | Prix des forêts en Île-de-France |

| Centre-Val de Loire | 5 588 | Prix des forêts en Centre-Val de Loire |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Prix des forêts en Grand Est |

| Pays de la Loire | 4 896 | Prix des forêts en Pays de la Loire |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Prix des forêts en Bourgogne-Franche-Comté |

| Auvergne-Rhône-Alpes | 4 000 | Prix des forêts en Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine | 3 684 | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025.