Mise à jour le 21 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

Le Centre-Val de Loire occupe une place singulière dans le paysage forestier français. La région compte environ 980 000 hectares boisés, soit un taux de boisement proche de 25 % — inférieur à la moyenne nationale (31 %) mais en croissance régulière. Elle abrite quelques-uns des plus grands massifs feuillus de France : forêt d'Orléans (plus grande forêt domaniale de France métropolitaine), forêts de Sologne, massifs du Berry, forêts du Perche et de la Brenne. Les essences feuillues dominent largement : chêne sessile, chêne pédonculé, charme, hêtre, parfois associés à des plantations de pin sylvestre et de pin maritime, particulièrement présentes en Sologne. La filière bois régionale s'appuie sur une tradition de sylviculture feuillue de qualité, et sur une demande institutionnelle forte portée par la proximité du bassin parisien.

Cet article présente une analyse détaillée du prix des forêts en Centre-Val de Loire, fondée sur l'exploitation de 1 867 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. Avec 1 867 transactions analysées sur la période 2020-2025, le Centre-Val de Loire concentre près de 5 % des transactions forestières DVF de France métropolitaine et représente l'un des marchés régionaux les plus dynamiques en termes de prix au sol. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse statistique des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Centre-Val de Loire.

Sur l'ensemble de la période 2020-2025, le Centre-Val de Loire affiche un prix médian de 5 588 €/ha pour un prix moyen de 6 497 €/ha, calculé sur 1 867 transactions. La région se positionne ainsi nettement au-dessus de la médiane nationale (4 778 €/ha), avec un écart favorable d'environ 17 %. La surface médiane des parcelles échangées est de 3,17 hectares, proche de la moyenne nationale (3,3 hectares). Le volume d'activité — près de 21 650 hectares échangés sur la période, pour une valeur cumulée de plus de 130 millions d'euros — traduit un marché à la fois actif et structuré, soutenu par une demande institutionnelle soutenue et par la qualité reconnue des peuplements feuillus régionaux.

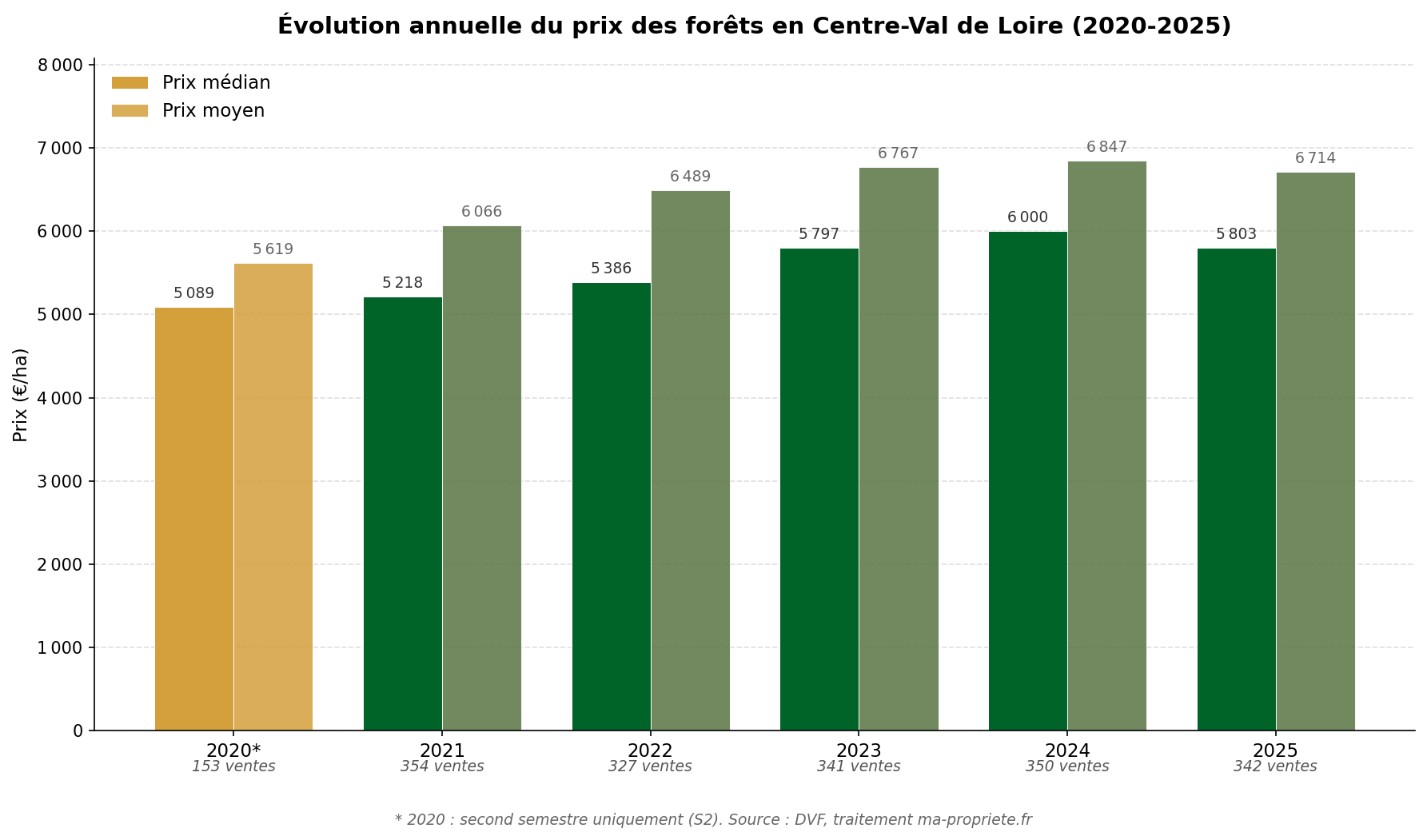

L'année 2025, désormais close et intégrée dans les statistiques, marque une légère consolidation. Sur 342 transactions, le prix médian s'établit à 5 803 €/ha, en très léger retrait de -3,3 % par rapport au point haut de 2024 (6 000 €/ha). Cette évolution se distingue de la dynamique nationale (+1,9 % sur la médiane DVF), mais elle s'inscrit dans une trajectoire globale haussière : la médiane 2025 reste 14 % supérieure à celle de 2021. Le prix moyen se maintient à un niveau élevé, à 6 714 €/ha en 2025, en très léger repli (-1,9 %). Le volume d'activité reste stable autour de 340 ventes annuelles, témoignant d'un marché mature et profond.

Sur les cinq années pleines disponibles (2021-2025), la trajectoire du prix médian régional est résolument haussière. La médiane est passée de 5 218 €/ha en 2021 à 5 803 €/ha en 2025, soit une progression de +11,2 % sur cinq ans. L'écart entre prix moyen et prix médian — proche de 900 €/ha sur la période — reste contenu, signe d'un marché relativement homogène. Cette homogénéité reflète la prédominance des massifs feuillus de qualité comparable sur l'ensemble du territoire régional, particulièrement dans les départements ligériens (Loiret, Loir-et-Cher, Indre-et-Loire).

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 342 | 6 714 | 5 803 | 3,1 |

| 2024 | 350 | 6 847 | 6 000 | 3,0 |

| 2023 | 341 | 6 767 | 5 797 | 3,1 |

| 2022 | 327 | 6 489 | 5 386 | 3,2 |

| 2021 | 354 | 6 066 | 5 218 | 3,4 |

| 2020* | 153 | 5 619 | 5 089 | 3,5 |

| Cumul 2020-2025 | 1 867 | 6 497 | 5 588 | 3,2 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Centre-Val de Loire (2020-2025) — Source : DVF, traitement ma-propriete.fr

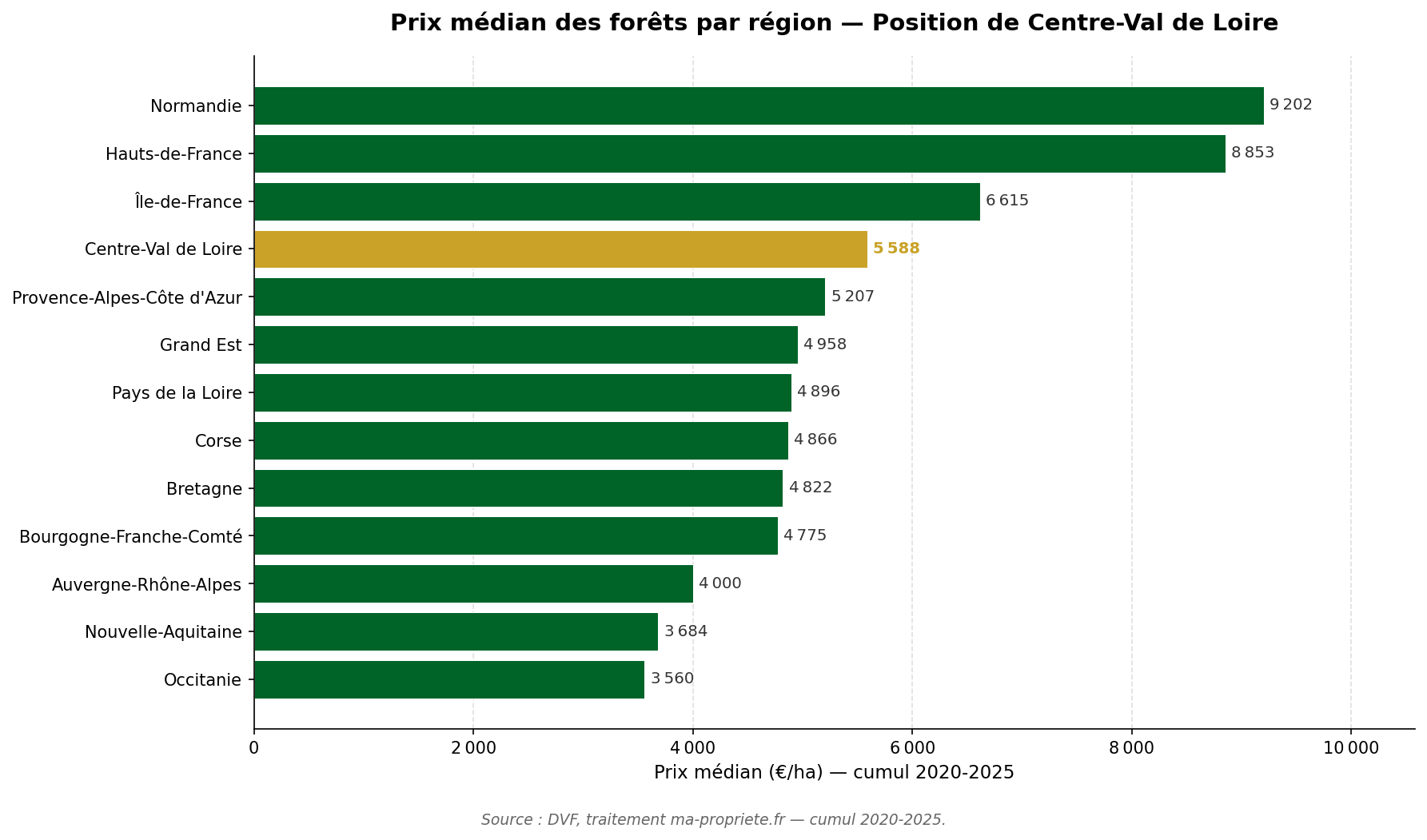

À l'échelle de la France métropolitaine, le Centre-Val de Loire se positionne dans le quart supérieur des régions forestières en termes de prix médian. Il se trouve devant la Provence-Alpes-Côte d'Azur (5 207 €/ha), le Grand Est (4 958 €/ha), les Pays de la Loire (4 896 €/ha) et la Bretagne (4 822 €/ha). Il reste en retrait des trois régions les plus chères de France métropolitaine : Île-de-France (6 615 €/ha), Hauts-de-France (8 853 €/ha) et Normandie (9 202 €/ha). Ce positionnement haut s'explique par plusieurs facteurs : la qualité reconnue des chênaies régionales — particulièrement valorisées pour le tranchage, le merrain et l'ébénisterie — la proximité du bassin parisien qui crée une demande institutionnelle continue, la présence de grands massifs d'agrément historiquement liés à la chasse (Sologne, forêt d'Orléans), et un foncier relativement consolidé qui facilite les transactions de plus grande échelle.

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

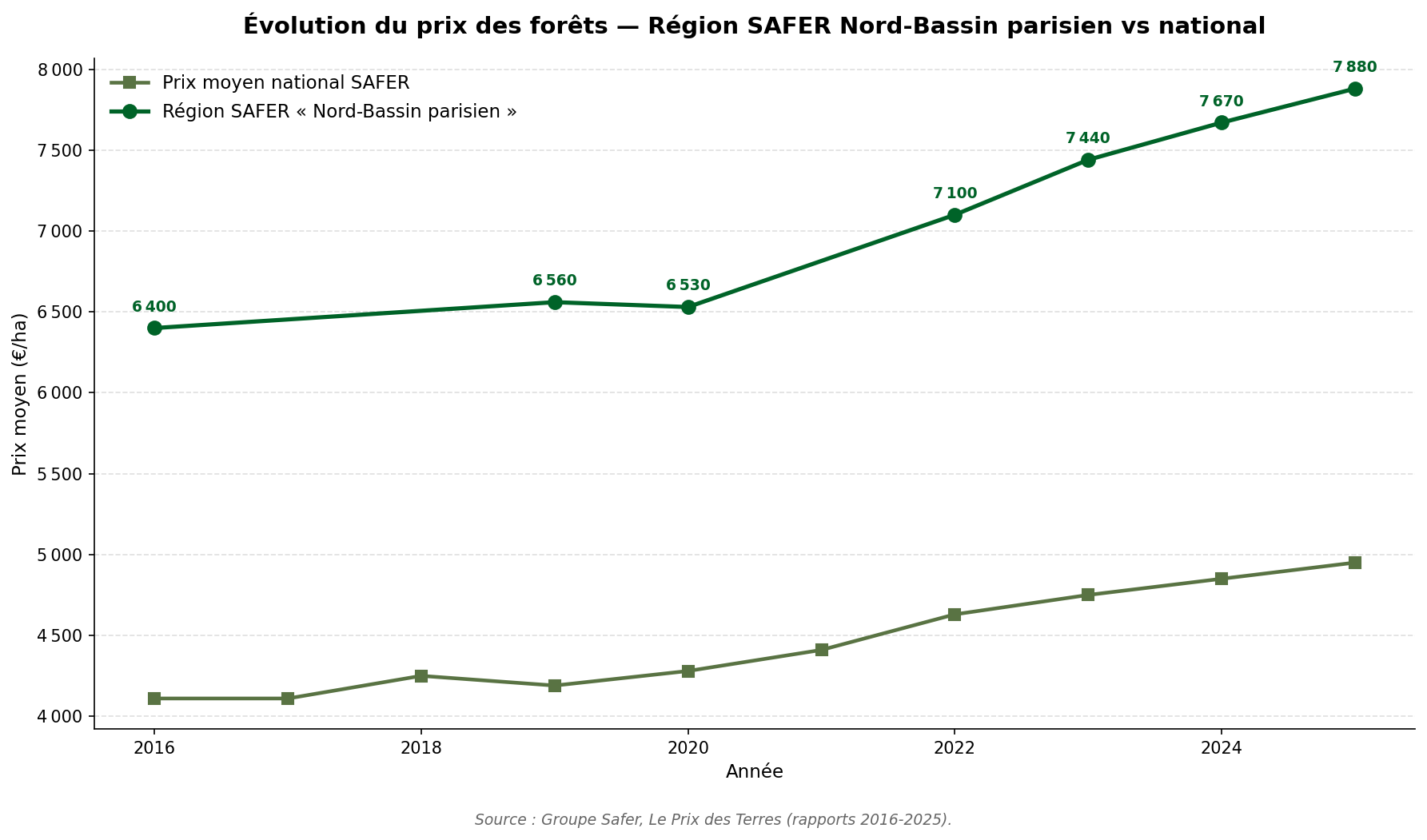

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de replacer le marché du Centre-Val de Loire dans une perspective pluriannuelle. La SAFER utilise un découpage en régions forestières basé sur le découpage GRECO de l'IGN, qui ne correspond pas aux régions administratives. Le Centre-Val de Loire est intégré à la région « Nord-Bassin parisien », qui regroupe l'Île-de-France, le Centre-Val de Loire, une partie des Hauts-de-France et l'ouest du Grand Est. Selon la SAFER, le prix moyen des forêts dans la région Nord-Bassin parisien s'établit à 7 880 €/ha en 2025, en hausse de +2,7 % par rapport à 2024 (7 670 €/ha). Sur la période 2020-2025, la progression atteint +20,7 % — un rythme nettement supérieur à la moyenne nationale (+15,7 % sur la même période), confirmant l'attractivité croissante du Bassin parisien forestier.

| Année | Région SAFER « Nord-Bassin parisien » (€/ha) | Prix national (€/ha) | Écart région / national |

|---|---|---|---|

| 2025 | 7 880 | 4 950 | +59 % |

| 2024 | 7 670 | 4 850 | +58 % |

| 2023 | 7 440 | 4 750 | +57 % |

| 2022 | 7 100 | 4 630 | +53 % |

| 2020 | 6 530 | 4 280 | +53 % |

| 2019 | 6 560 | 4 190 | +57 % |

| 2016 | 6 400 | 4 110 | +56 % |

Source : Groupe Safer, Le Prix des Terres (rapports 2016-2025).

Évolution du prix des forêts — Région SAFER vs National (2016-2025)

L'écart entre le prix moyen SAFER de la région Nord-Bassin parisien (7 880 €/ha en 2025) et le prix médian DVF régional du Centre-Val de Loire (5 803 €/ha) s'explique principalement par la composition géographique du périmètre SAFER, qui intègre l'Île-de-France et le sud des Hauts-de-France, deux zones à prix forestier sensiblement plus élevés. Les deux indicateurs convergent toutefois sur la même conclusion : le marché forestier du quart nord-ouest de la France reste structurellement le plus cher du pays, porté par la pression métropolitaine parisienne et la qualité des peuplements feuillus.

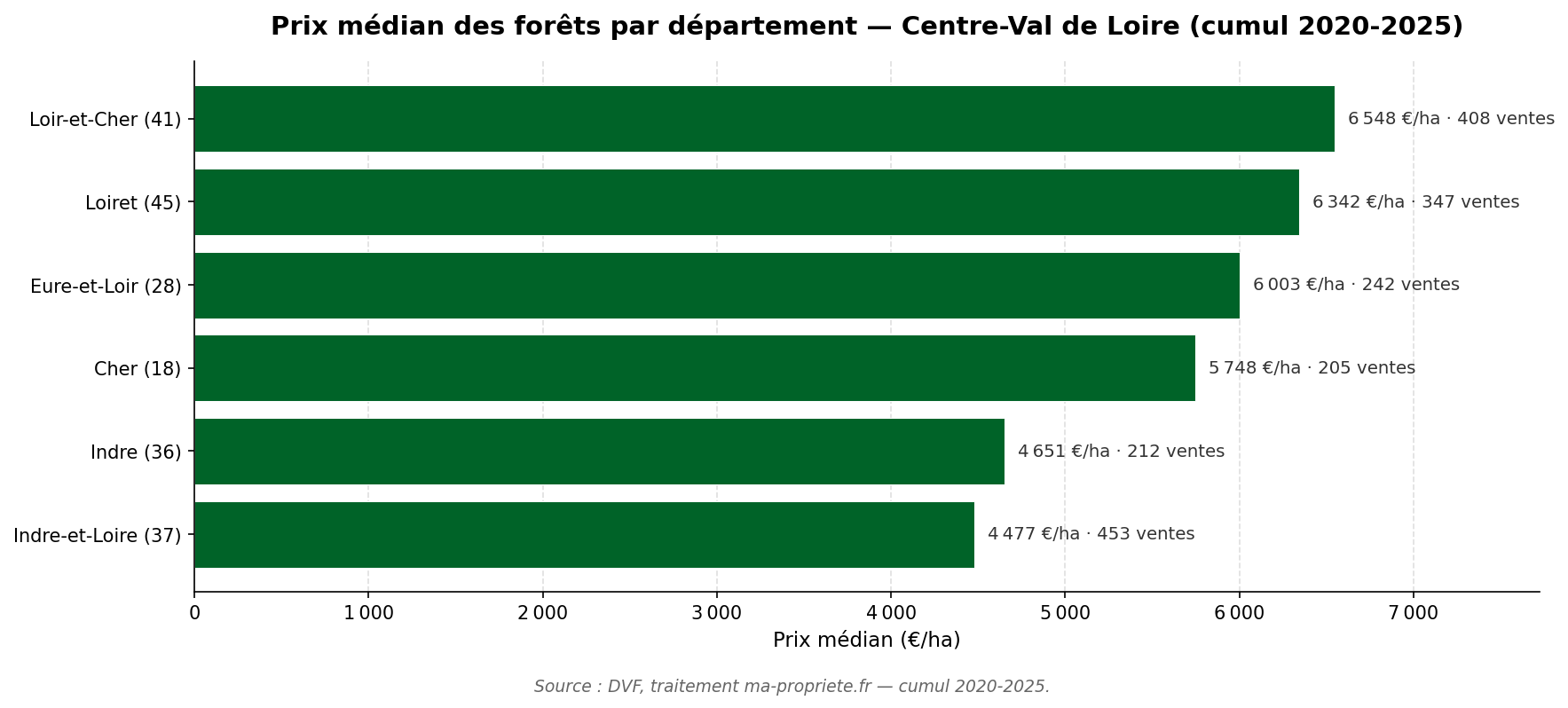

Le Centre-Val de Loire compte six départements aux profils forestiers homogènes mais aux niveaux de prix distincts. Le Loir-et-Cher et le Loiret dominent le classement régional, sous l'effet de la qualité reconnue des chênaies solognotes et orléanaises. L'Indre-et-Loire et l'Indre ferment la marche, avec des prix au sol plus modérés mais des surfaces médianes proches de la moyenne régionale.

Prix médian des forêts par département en Centre-Val de Loire (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

| Département | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| Loir-et-Cher (41) | 408 | 7 317 | 6 548 | 3,0 |

| Loiret (45) | 347 | 7 623 | 6 342 | 3,2 |

| Eure-et-Loir (28) | 242 | 7 059 | 6 003 | 2,3 |

| Cher (18) | 205 | 6 772 | 5 748 | 5,3 |

| Indre (36) | 212 | 5 228 | 4 651 | 3,9 |

| Indre-et-Loire (37) | 453 | 5 064 | 4 477 | 2,9 |

| Total région | 1 867 | 6 497 | 5 588 | 3,2 |

Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Sur la période 2020-2025, le prix médian des forêts dans le Loir-et-Cher s'établit à 6 548 €/ha pour 408 transactions, avec un prix moyen de 7 317 €/ha et une surface médiane de 3,0 hectares. En 2025, sur 70 ventes, le prix médian départemental atteint 6 355 €/ha, en léger repli par rapport à 2024 (6 625 €/ha) mais en hausse de +13,2 % par rapport à 2021.

Le Loir-et-Cher abrite une part importante du massif solognot, l'un des plus grands ensembles forestiers privés de France, historiquement dédié à la chasse et à la sylviculture mixte. Les peuplements associent chênes (sessile, pédonculé), pins sylvestres et pins maritimes, ainsi que des étangs caractéristiques. La forte demande des acquéreurs en quête de domaines de chasse, combinée à la qualité reconnue des chênaies solognotes, soutient durablement le positionnement premium du département.

Sur la période 2020-2025, le prix médian des forêts dans le Loiret s'établit à 6 342 €/ha pour 347 transactions, avec un prix moyen de 7 623 €/ha — le plus élevé de la région — et une surface médiane de 3,18 hectares. En 2025, sur 67 ventes, le prix médian départemental atteint 7 001 €/ha, en hausse de +4,4 % par rapport à 2024 et un sommet historique pour le département.

Le Loiret accueille la forêt domaniale d'Orléans, plus grande forêt domaniale de France métropolitaine (35 000 hectares), ainsi qu'une partie de la Sologne orléanaise. Les chênaies du Gâtinais et de la Puisaye orléanaise complètent le patrimoine forestier départemental. La proximité immédiate du bassin parisien — Orléans est à moins d'une heure de Paris en train — crée une demande institutionnelle continue, qui s'exprime particulièrement sur le segment des biens de qualité supérieure.

Sur la période 2020-2025, le prix médian des forêts en Eure-et-Loir s'établit à 6 003 €/ha pour 242 transactions — le volume le plus faible de la région — avec une surface médiane particulièrement réduite de 2,27 hectares. En 2025, sur 46 ventes, le prix médian départemental atteint 6 263 €/ha, en repli par rapport au pic de 2024 (7 397 €/ha) mais en hausse soutenue par rapport à 2021.

L'Eure-et-Loir est le département le moins boisé de la région, avec un taux de boisement proche de 11 %. Les peuplements se concentrent dans le Perche eurélien (forêts de Senonches, de Châteauneuf) et dans la vallée de l'Eure. Les chênaies-charmaies dominent largement. La rareté de l'offre forestière, combinée à la pression résidentielle francilienne (Chartres est à 90 km de Paris), explique le niveau élevé du prix au sol malgré un volume de transactions limité.

Sur la période 2020-2025, le prix médian des forêts dans le Cher s'établit à 5 748 €/ha pour 205 transactions, avec une surface médiane particulièrement élevée de 5,32 hectares — la plus grande de la région. En 2025, sur 34 ventes, le prix médian départemental bondit à 7 276 €/ha, en très forte hausse de +23,6 % par rapport à 2024.

Le Cher abrite les forêts du Berry et la partie orientale de la Sologne berrichonne. Les chênaies du Boischaut et de la Champagne berrichonne dominent les peuplements, complétées par des pinèdes solognotes. La surface médiane élevée traduit la persistance de grandes propriétés forestières privées, historiquement dédiées à la chasse à courre et à la sylviculture feuillue de qualité. Le bond du prix médian en 2025 s'explique en partie par la nature des transactions enregistrées cette année-là, avec une part importante de grandes parcelles de qualité.

Sur la période 2020-2025, le prix médian des forêts en Indre s'établit à 4 651 €/ha pour 212 transactions, avec une surface médiane de 3,92 hectares. En 2025, sur 36 ventes, le prix médian départemental atteint 5 058 €/ha, en hausse de +8,2 % par rapport à 2024.

L'Indre présente un patrimoine forestier varié, structuré autour des forêts de la Brenne, du Boischaut du Sud et des massifs du Berry méridional. Les chênaies pédonculées dominent les peuplements de plaine, avec des bois de qualité intermédiaire. La Brenne, célèbre pour ses étangs, présente des boisements souvent associés à des zones humides, ce qui complexifie l'exploitation. L'éloignement relatif du bassin parisien et la moindre pression résidentielle expliquent un positionnement plus modéré que dans les départements du nord de la région.

Sur la période 2020-2025, le prix médian des forêts en Indre-et-Loire s'établit à 4 477 €/ha pour 453 transactions — un volume substantiel — avec une surface médiane de 2,93 hectares. En 2025, sur 89 ventes, le prix médian départemental s'établit à 4 224 €/ha, en repli de -13,5 % par rapport au pic de 2024 (4 881 €/ha).

L'Indre-et-Loire associe les chênaies de la forêt domaniale de Chinon, les boisements de la Touraine angevine et les massifs du Plateau de Sainte-Maure. Les peuplements feuillus (chêne, charme) dominent, complétés par des plantations résineuses (pin maritime, pin sylvestre) dans les terrains les plus pauvres. La proximité de Tours et de l'axe ligérien soutient un marché actif sur le segment des parcelles d'agrément et de chasse, mais le département reste positionné en bas du classement régional.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier local spécifique).

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains et représentant 302 720 hectares échangés pour une valeur de près de 2 milliards d'euros. Pour le Centre-Val de Loire, 1 867 transactions ont été retenues.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier du Centre-Val de Loire se distingue par un positionnement clairement haut de gamme à l'échelle nationale, porté par la qualité de ses massifs feuillus et par la proximité du bassin parisien. L'intégration de l'année 2025 complète confirme la solidité de la trajectoire régionale : avec une médiane à 5 803 €/ha, le Centre-Val de Loire conserve un écart favorable de plus de 17 % par rapport à la moyenne nationale, malgré un léger tassement par rapport au pic de 2024. Le Loiret poursuit son ascension avec un prix médian de 7 001 €/ha — un sommet historique — tandis que le Cher signe une performance remarquable à 7 276 €/ha sur l'exercice 2025. Le Loir-et-Cher et l'Eure-et-Loir confirment leur positionnement premium, tandis que l'Indre et l'Indre-et-Loire demeurent les départements les plus accessibles. Pour les investisseurs comme pour les particuliers, le Centre-Val de Loire offre l'un des marchés forestiers les plus mûrs de France, particulièrement attractif pour les acquéreurs en quête de qualité feuillue à proximité raisonnable du bassin parisien.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières en vente en Centre-Val de Loire sur ma-propriete.fr.

Pour situer le Centre-Val de Loire dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Prix des forêts en Hauts-de-France |

| Île-de-France | 6 615 | Prix des forêts en Île-de-France |

| Centre-Val de Loire | 5 588 | Vous êtes sur cet article |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Prix des forêts en Grand Est |

| Pays de la Loire | 4 896 | Prix des forêts en Pays de la Loire |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Prix des forêts en Bourgogne-Franche-Comté |

| Auvergne-Rhône-Alpes | 4 000 | Prix des forêts en Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine | 3 684 | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025.