Mise à jour le 21 mai 2026 — Cet article intègre désormais l'année 2025 complète, à la suite de la publication par ma-propriete.fr du nouvel observatoire du prix des forêts en France. Les chiffres présentés couvrent désormais cinq années pleines (2021-2025) et un second semestre 2020 partiel.

Le Grand Est constitue l'un des plus grands ensembles forestiers de France. Avec environ 1,9 million d'hectares boisés sur 5,7 millions d'hectares de surface totale, son taux de boisement atteint près de 34 %, légèrement supérieur à la moyenne nationale (31 %). La région réunit des massifs d'une grande diversité : les Ardennes au nord avec leurs vastes futaies de chênes et de hêtres, le plateau lorrain et ses forêts domaniales, la plaine champenoise au profil plus agricole, et surtout le massif vosgien — l'un des poumons forestiers de l'Hexagone, où dominent le sapin pectiné, l'épicéa commun, le hêtre et le chêne. La région concentre une partie importante de la filière bois française, avec un tissu industriel structuré autour de la sylviculture résineuse et du sciage. La forêt publique (domaniale et communale) y occupe une place prépondérante, en particulier en Lorraine et en Champagne-Ardenne.

Cet article présente une analyse détaillée du prix des forêts en Grand Est, fondée sur l'exploitation de 2 836 transactions enregistrées dans la base officielle DVF (Demandes de Valeurs Foncières) entre le 1er juillet 2020 et le 31 décembre 2025. Point méthodologique majeur : les départements du Bas-Rhin (67), du Haut-Rhin (68) et de la Moselle (57) sont exclus de la base DVF en raison du régime de publicité foncière spécifique hérité du droit local d'Alsace-Moselle. L'analyse DVF du Grand Est porte donc uniquement sur sept des dix départements de la région, excluant des massifs majeurs comme les Vosges du Nord, la forêt de Haguenau ou le massif vosgien alsacien. Avec l'intégration de l'année 2025 complète, l'analyse couvre désormais cinq années pleines, ce qui renforce considérablement la robustesse statistique des indicateurs régionaux et départementaux.

Pour une vision globale du marché forestier français, consultez notre observatoire du prix des forêts en France. Vous pouvez également découvrir l'ensemble de la catégorie forestière, parcourir les bois et forêts à vendre, ou consulter directement les propriétés forestières en vente en Grand Est.

Sur l'ensemble de la période 2020-2025, le Grand Est (hors Alsace-Moselle) affiche un prix médian de 4 958 €/ha pour un prix moyen de 5 931 €/ha. Avec 2 836 transactions analysées, la région se situe légèrement au-dessus de la médiane nationale (4 778 €/ha sur la même période). La surface médiane des parcelles échangées atteint 3,0 hectares, globalement aligné sur la moyenne nationale (3,3 hectares). Il est essentiel de rappeler que ces chiffres ne couvrent pas les trois départements d'Alsace-Moselle, absents de la base DVF du fait du régime de publicité foncière propre au droit local : les statistiques régionales doivent donc être interprétées comme représentatives des sept départements champenois, ardennais, lorrains (hors Moselle) et vosgiens, qui forment néanmoins le cœur historique du marché forestier du Grand Est.

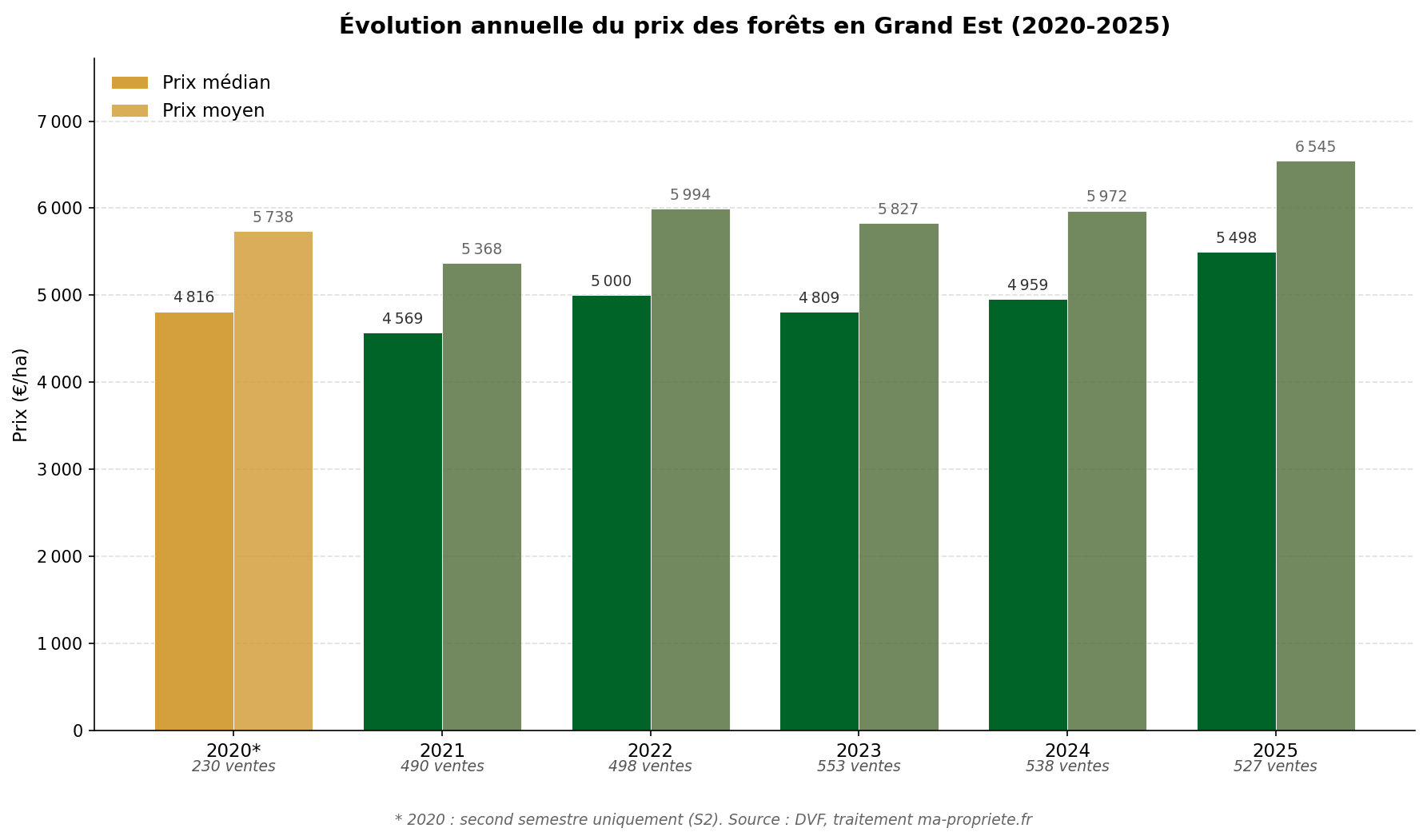

L'année 2025, désormais close et intégrée dans les statistiques, marque une accélération nette du marché forestier régional. Sur 575 transactions, le prix médian du Grand Est bondit à 5 498 €/ha, en hausse de +10,9 % par rapport à 2024 (4 959 €/ha). Cette progression est près de six fois supérieure à la dynamique nationale, qui ressort à +1,9 % sur la même période (médiane française à 4 936 €/ha). Le Grand Est, longtemps proche de la médiane nationale, s'en détache nettement vers le haut sur l'exercice 2025. Cette accélération concerne principalement les départements ardennais et vosgien, où la demande sur les massifs feuillus de qualité s'est intensifiée à mesure que la filière bois retrouvait des perspectives favorables.

Sur les cinq années pleines disponibles (2021-2025), la trajectoire du prix médian du Grand Est se caractérise par une stabilisation entre 4 800 €/ha et 5 000 €/ha de 2021 à 2024, suivie de la nette accélération de 2025. L'écart entre prix moyen et prix médian — proche de 1 000 €/ha sur la période — reflète la coexistence de marchés différenciés : transactions courantes sur de petites parcelles d'un côté, ventes plus rares mais valorisées de grandes futaies de chênes ou de hêtres de l'autre.

| Année | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| 2025 | 527 | 6 545 | 5 498 | 2,9 |

| 2024 | 538 | 5 972 | 4 959 | 3,1 |

| 2023 | 553 | 5 827 | 4 809 | 3,0 |

| 2022 | 498 | 5 994 | 5 000 | 3,1 |

| 2021 | 490 | 5 368 | 4 569 | 3,5 |

| 2020* | 230 | 5 738 | 4 816 | 2,6 |

| Cumul 2020-2025 | 2 836 | 5 931 | 4 958 | 3,0 |

* 2020 : second semestre uniquement. Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Évolution annuelle du prix des forêts en Grand Est (2020-2025) — Source : DVF, traitement ma-propriete.fr

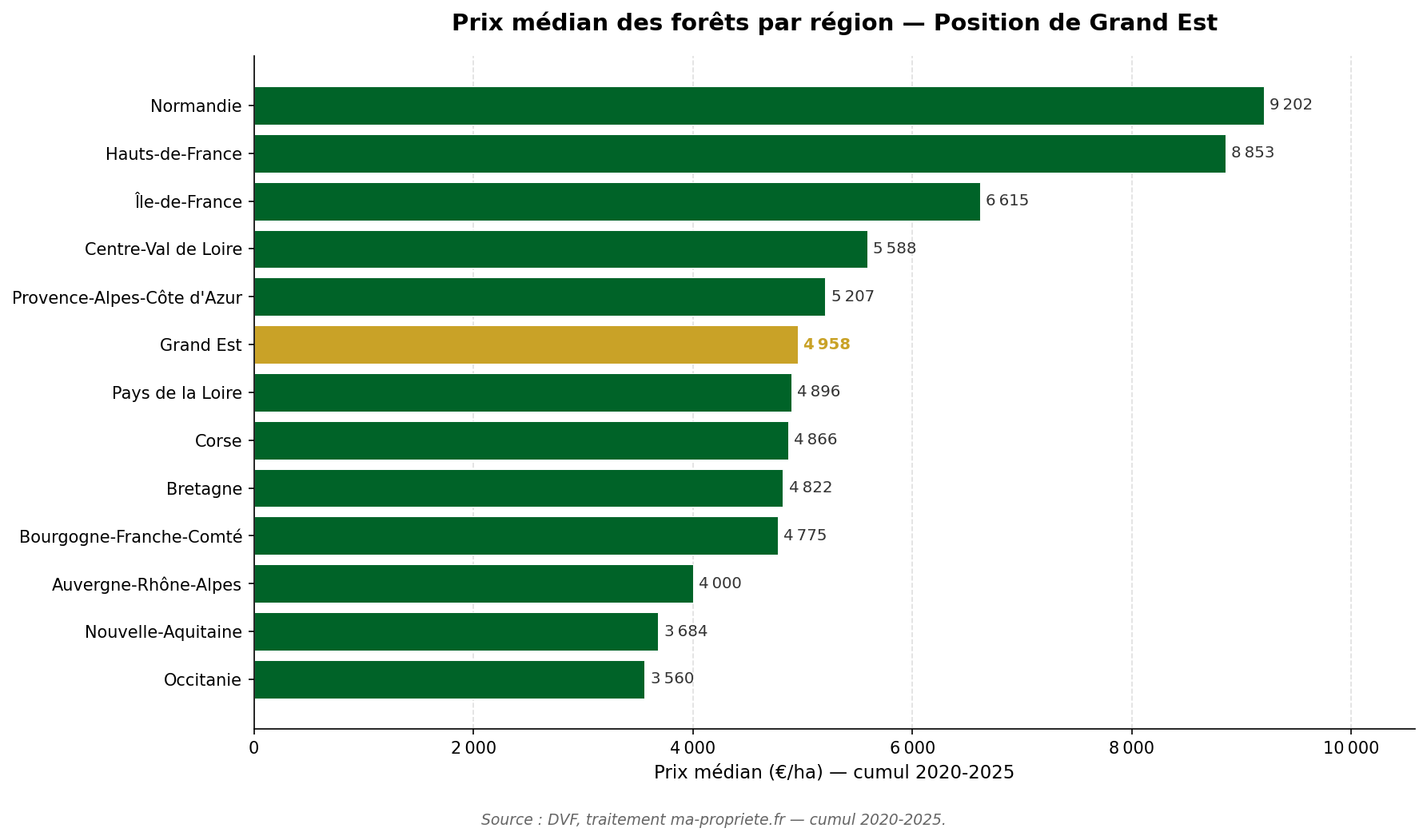

À l'échelle de la France métropolitaine, le Grand Est se situe dans le tiers central des régions forestières en termes de prix médian. Il se positionne très légèrement au-dessus de la Bretagne (4 822 €/ha), à parité quasi parfaite avec la Corse (4 866 €/ha) et au-dessous des grandes régions du nord et du Bassin parisien (Normandie 9 202 €/ha, Hauts-de-France 8 853 €/ha, Île-de-France 6 615 €/ha) et du Centre-Val de Loire (5 588 €/ha). Ce positionnement intermédiaire tient à plusieurs facteurs. Le taux de boisement élevé limite la rareté, ce qui modère les prix par rapport aux régions voisines moins forestières. La forte présence de résineux dans le massif vosgien tire structurellement les prix unitaires vers le bas par rapport aux régions à dominante feuillue. Enfin, la qualité reconnue des chênaies champenoises et ardennaises, ainsi que la proximité d'une filière bois industrielle bien organisée, soutiennent les valeurs sur le segment des massifs productifs.

Prix médian des forêts par région française (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

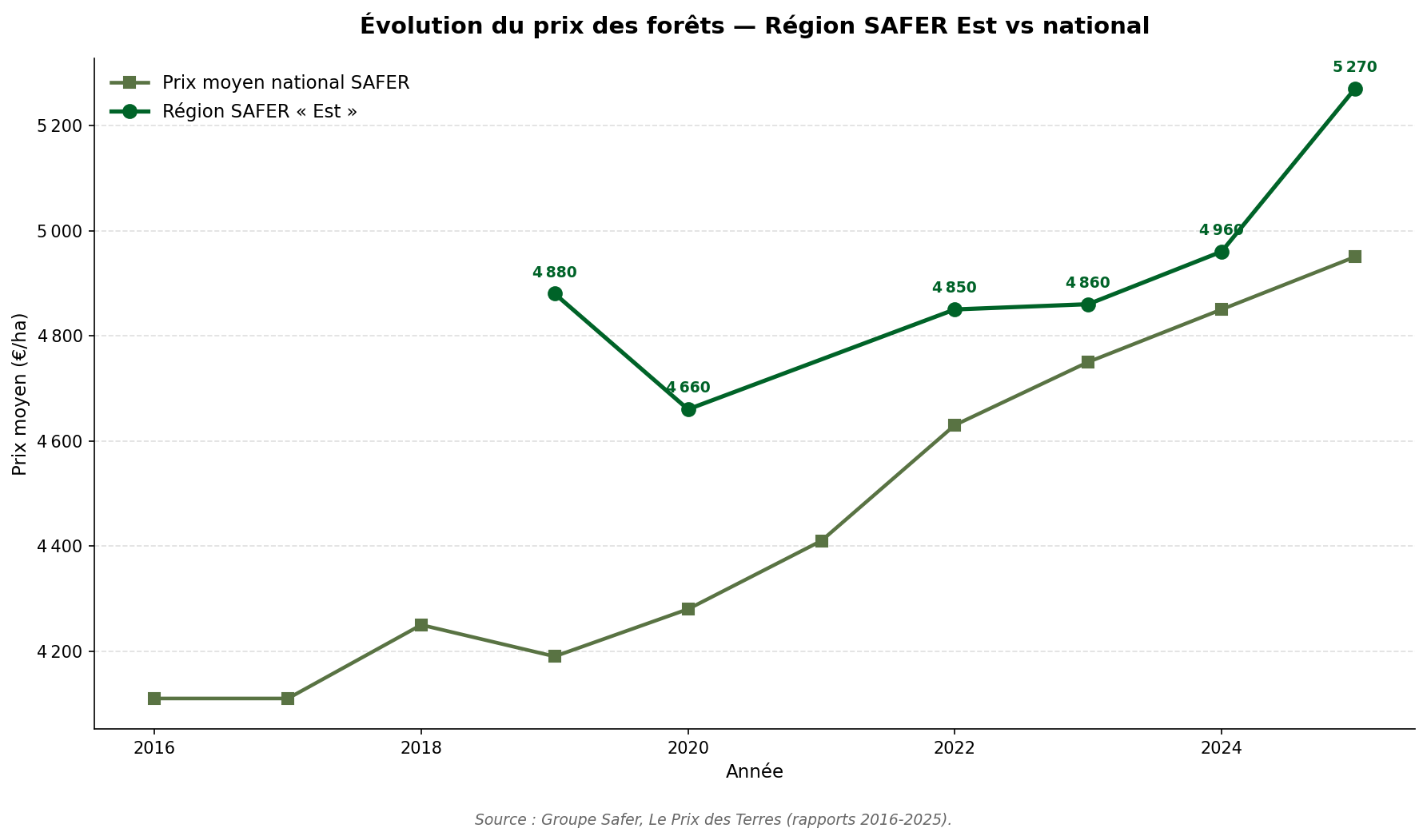

Les données publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres permettent de replacer le marché du Grand Est dans une perspective pluriannuelle. La SAFER utilise un découpage en régions forestières différent des régions administratives : le Grand Est est intégré à la région « Est », qui comprend également la Bourgogne-Franche-Comté. Selon la SAFER, le prix moyen des forêts dans la région Est s'établit à 5 270 €/ha en 2025, en hausse de +6,3 % par rapport à 2024 (4 960 €/ha). Cette progression dépasse la dynamique nationale (+2,1 %, à 4 950 €/ha en 2025) et confirme le redressement du marché forestier de l'Est observé dans les données DVF. Sur la période 2019-2025, la région Est progresse de +8,0 % (4 880 €/ha en 2019), tandis que la moyenne nationale gagne +18,1 % sur la même période — un écart qui souligne le profil plus mature du marché de l'Est par rapport aux dynamiques exceptionnelles observées sur le quart nord-ouest français.

| Année | Région SAFER « Est » (€/ha) | Prix national (€/ha) | Écart région / national |

|---|---|---|---|

| 2025 | 5 270 | 4 950 | +6 % |

| 2024 | 4 960 | 4 850 | +2 % |

| 2023 | 4 860 | 4 750 | +2 % |

| 2022 | 4 850 | 4 630 | +5 % |

| 2020 | 4 660 | 4 280 | +9 % |

| 2019 | 4 880 | 4 190 | +16 % |

Source : Groupe Safer, Le Prix des Terres (rapports 2016-2025).

Évolution du prix des forêts — Région SAFER vs National (2016-2025)

L'écart entre la région SAFER Est et la moyenne nationale s'est resserré ces dernières années, traduisant un alignement progressif des dynamiques régionales. Au niveau national, la convergence entre la médiane DVF 2025 (4 936 €/ha) et la moyenne SAFER 2025 (4 950 €/ha) — écart inférieur à 1 % — constitue un signal de cohérence rassurant entre les deux sources. La poursuite de la hausse SAFER en 2025 valide pleinement le signal d'accélération mesuré dans les données DVF du Grand Est.

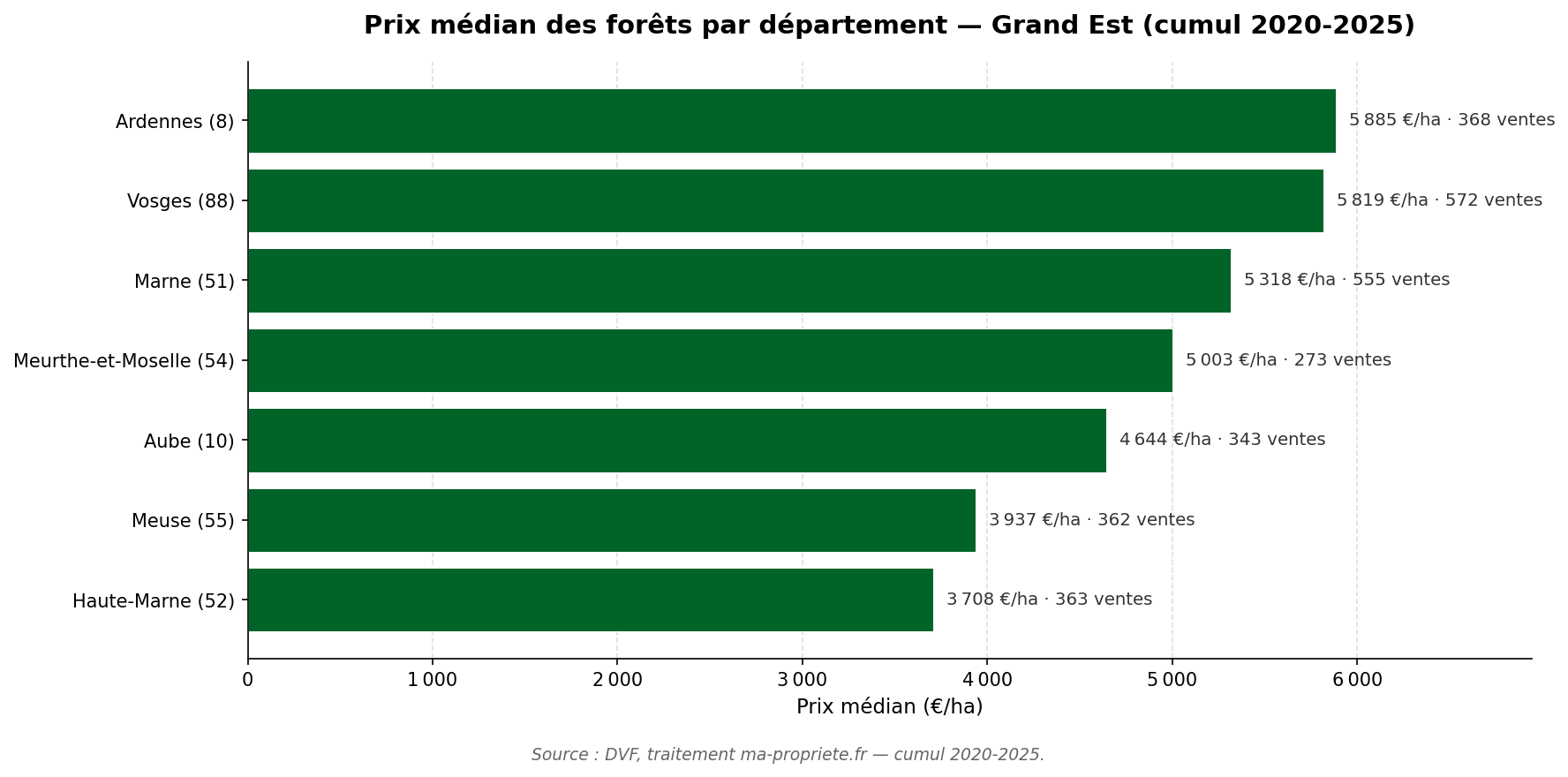

L'analyse DVF du Grand Est porte sur sept départements, l'Alsace-Moselle (67, 68, 57) étant exclue de la base. Les profils sont contrastés : les Ardennes et les Vosges affichent les prix les plus élevés grâce à la qualité de leurs massifs feuillus et résineux, la Marne et la Meurthe-et-Moselle se positionnent au-dessus de la médiane nationale, tandis que l'Aube, la Meuse et la Haute-Marne présentent des niveaux plus modérés.

Prix médian des forêts par département en Grand Est (cumul 2020-2025) — Source : DVF, traitement ma-propriete.fr

| Département | Nb ventes | Prix moyen (€/ha) | Prix médian (€/ha) | Surface médiane (ha) |

|---|---|---|---|---|

| Ardennes (8) | 368 | 6 797 | 5 885 | 2,9 |

| Vosges (88) | 572 | 6 841 | 5 819 | 2,3 |

| Marne (51) | 555 | 6 431 | 5 318 | 3,0 |

| Meurthe-et-Moselle (54) | 273 | 5 982 | 5 003 | 2,9 |

| Aube (10) | 343 | 5 789 | 4 644 | 3,3 |

| Meuse (55) | 362 | 4 395 | 3 937 | 3,8 |

| Haute-Marne (52) | 363 | 4 481 | 3 708 | 4,1 |

| Total région | 2 836 | 5 931 | 4 958 | 3,0 |

Source : DVF, traitement ma-propriete.fr — données arrêtées au 31 décembre 2025.

Sur la période 2020-2025, les Ardennes affichent le prix médian le plus élevé du Grand Est, à 5 885 €/ha pour 368 transactions, avec une surface médiane de 2,9 hectares. Le prix moyen ressort à 6 797 €/ha, situant les Ardennes nettement au-dessus de la moyenne régionale.

Les Ardennes se distinguent par leurs vastes futaies de chênes pédonculés et de hêtres, héritières d'une longue tradition forestière industrielle. La forêt domaniale des Ardennes et les massifs du plateau ardennais — dont la forêt de Signy ou celle des Pothées — comptent parmi les plus belles chênaies feuillues du nord-est de la France. La proximité de la filière bois de Belgique et du Luxembourg, conjuguée à la qualité reconnue des bois ardennais sur le marché du chêne de tonnellerie et de menuiserie, soutient durablement les prix du foncier forestier.

Les Vosges constituent le deuxième département du Grand Est en termes de prix médian, à 5 819 €/ha sur 572 transactions, et le premier en volume. La surface médiane des parcelles échangées s'établit à 2,3 hectares, un chiffre nettement plus faible que la moyenne régionale, traduisant le morcellement marqué du foncier forestier vosgien.

Le massif vosgien est l'un des emblèmes forestiers de la France. Il combine des peuplements résineux de production — sapin pectiné, épicéa commun, douglas — et de belles hêtraies d'altitude. Les forêts domaniales (Champ, Darney, Senones, Saint-Dié) y côtoient un tissu dense de forêts communales et privées. La filière sciage et papier reste très active dans le département, ce qui soutient la demande sur les massifs productifs. Le nombre élevé de transactions et leur niveau de prix traduisent un marché actif, porté tant par les acquéreurs investisseurs que par les exploitants locaux.

Sur la période 2020-2025, la Marne affiche un prix médian de 5 318 €/ha sur 555 transactions, avec une surface médiane de 3,0 hectares. Le prix moyen ressort à 6 431 €/ha. La Marne se positionne ainsi nettement au-dessus de la moyenne nationale et de la moyenne régionale.

Le département présente une dualité forestière marquée : à l'ouest, la forêt de la Montagne de Reims et les massifs du Tardenois — dominés par le chêne, le hêtre et le frêne — bénéficient de la pression foncière exercée par les domaines viticoles champenois et par la métropole rémoise. À l'est et au sud, le massif de la forêt de Verzy et les boisements de la Champagne humide complètent ce patrimoine. La conjugaison de massifs feuillus de qualité et d'une demande d'agrément liée à l'attractivité du vignoble explique le positionnement élevé du département.

Sur la période 2020-2025, la Meurthe-et-Moselle affiche un prix médian de 5 003 €/ha sur 273 transactions, avec une surface médiane de 2,9 hectares. Le prix moyen ressort à 5 982 €/ha, plaçant le département très légèrement au-dessus de la médiane régionale.

La Meurthe-et-Moselle dispose d'un patrimoine forestier varié, partagé entre les grandes forêts domaniales du plateau lorrain — Haye, Mondon, Charmes — et des boisements plus modestes en périphérie de l'agglomération de Nancy. Les peuplements feuillus (chêne, hêtre, charme) dominent, complétés par des plantations résineuses (épicéa, douglas) sur certains terrains. La proximité de la métropole nancéienne et la présence d'une demande d'investissement soutiennent un marché actif, sans pression spéculative marquée.

Sur la période 2020-2025, l'Aube affiche un prix médian de 4 644 €/ha sur 343 transactions, avec une surface médiane de 3,3 hectares. Le prix moyen ressort à 5 789 €/ha, situant le département très légèrement au-dessous de la médiane régionale et nationale.

L'Aube présente un profil forestier dual entre la Champagne crayeuse, où les boisements sont plus rares, et la Champagne humide ainsi que le pays d'Othe, qui concentrent l'essentiel des forêts. La forêt d'Orient et le massif qui borde le lac d'Orient comptent parmi les ensembles les plus notables, avec des peuplements de chênes, de hêtres et de charmes. Le marché s'appuie principalement sur les ventes courantes de parcelles de taille modérée, destinées à l'exploitation sylvicole familiale ou à la chasse.

Sur la période 2020-2025, la Meuse affiche un prix médian de 3 937 €/ha sur 362 transactions, avec une surface médiane de 3,8 hectares. Le prix moyen ressort à 4 395 €/ha, positionnant la Meuse sensiblement en retrait de la médiane régionale et nationale.

La Meuse est un département profondément forestier, caractérisé par de vastes massifs domaniaux et communaux. Les forêts du plateau de l'Argonne, celles de la côte de Meuse et les boisements des Hauts-de-Meuse offrent des peuplements de chênes et de hêtres reconnus pour leur qualité, ainsi que des secteurs résineux. La faible densité de population, l'éloignement des grands centres urbains et la prédominance d'une économie sylvicole de proximité expliquent un niveau de prix plus modéré que dans les départements voisins, ce qui en fait un territoire recherché par les investisseurs forestiers en quête de surface à coût d'entrée maîtrisé.

La Haute-Marne ferme la marche des départements du Grand Est avec un prix médian de 3 708 €/ha sur 363 transactions, et une surface médiane de 4,1 hectares — la plus élevée de la région. Le prix moyen ressort à 4 481 €/ha.

Très boisée, la Haute-Marne abrite plusieurs massifs forestiers majeurs : le massif d'Arc-en-Barrois, la forêt d'Auberive et celle d'Auberive, ainsi que les boisements du Bassigny et du plateau de Langres. Les chênaies feuillues y occupent une place de premier plan, mais l'éloignement des centres de consommation, la faible pression résidentielle et la prédominance des transactions sur de grandes surfaces tirent les prix unitaires vers le bas. La Haute-Marne est, dans le Grand Est, le département offrant le meilleur rapport surface/prix pour les acquéreurs forestiers patrimoniaux.

Les statistiques présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée en open data par le ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières et foncières à titre onéreux réalisées en France, à l'exception de l'Alsace et de la Moselle (régime foncier local spécifique).

Pour produire des indicateurs pertinents sur le marché forestier, ma-propriete.fr applique un filtrage méthodique des données brutes :

Cette méthode produit un jeu de données de 35 100 transactions sur la période du 1er juillet 2020 au 31 décembre 2025, couvrant 89 départements métropolitains et représentant 302 720 hectares échangés pour une valeur de près de 2 milliards d'euros. Pour le Grand Est, 2 836 transactions ont été retenues.

Malgré sa richesse, la base DVF présente plusieurs limites qu'il convient de garder à l'esprit :

Les statistiques publiées par le Groupe Safer dans son rapport annuel Le Prix des Terres reposent sur une méthodologie distincte :

Le marché forestier du Grand Est se distingue par un positionnement intermédiaire à l'échelle nationale, un fort ancrage industriel de la filière bois et des écarts départementaux significatifs entre les Ardennes ou les Vosges et la Haute-Marne. L'intégration de l'année 2025 complète apporte un signal fort : avec un prix médian régional bondissant à 5 498 €/ha (+10,9 %), le Grand Est dépasse nettement la médiane nationale et confirme un mouvement de revalorisation que corrobore la SAFER (région Est à 5 270 €/ha en 2025, +6,3 %). Cette analyse demeure cependant partielle puisqu'elle ne couvre pas l'Alsace-Moselle, absente de la base DVF en raison du droit local. Les Ardennes et les Vosges s'affirment comme les départements les plus chers du Grand Est, tandis que la Haute-Marne et la Meuse offrent les niveaux les plus accessibles. Pour les acquéreurs comme pour les vendeurs, le Grand Est offre un éventail particulièrement large de situations forestières — chênaies productives, hêtraies d'altitude, futaies résineuses des Vosges — qui justifie une analyse au cas par cas, bien au-delà des seules moyennes régionales.

Pour aller plus loin, consultez notre observatoire complet du prix des forêts en France, et téléchargez gratuitement le livre blanc « Le guide de la forêt » pour approfondir les aspects fiscaux, juridiques et patrimoniaux de l'investissement forestier. Découvrez également les propriétés forestières en vente en Grand Est sur ma-propriete.fr.

Pour situer le Grand Est dans le marché national, voici le prix médian DVF (cumul 2020-2025) pour chaque région métropolitaine, accompagné d'un lien vers l'article régional détaillé. Les régions sont classées par prix médian décroissant.

| Région | Prix médian (€/ha) | Article détaillé |

|---|---|---|

| Normandie | 9 202 | Prix des forêts en Normandie |

| Hauts-de-France | 8 853 | Prix des forêts en Hauts-de-France |

| Île-de-France | 6 615 | Prix des forêts en Île-de-France |

| Centre-Val de Loire | 5 588 | Prix des forêts en Centre-Val de Loire |

| Provence-Alpes-Côte d'Azur | 5 207 | Prix des forêts en PACA |

| Grand Est | 4 958 | Vous êtes sur cet article |

| Pays de la Loire | 4 896 | Prix des forêts en Pays de la Loire |

| Corse | 4 866 | Prix des forêts en Corse |

| Bretagne | 4 822 | Prix des forêts en Bretagne |

| Bourgogne-Franche-Comté | 4 775 | Prix des forêts en Bourgogne-Franche-Comté |

| Auvergne-Rhône-Alpes | 4 000 | Prix des forêts en Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine | 3 684 | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | 3 560 | Prix des forêts en Occitanie |

Source : DVF, traitement ma-propriete.fr. Cumul 2020-2025.