Auvergne-Rhône-Alpes est la troisième région forestière de France métropolitaine en superficie, avec près de 2,7 millions d'hectares de forêts, soit environ 45 % de son territoire. Son massif boisé est d'une diversité remarquable : les futaies de hêtres et sapins des Alpes, les châtaigneraies et pineraies d'Ardèche et de Haute-Loire, les chênaies du couloir rhodanien, les épicéas des plateaux du Massif Central… Cette richesse sylvicole s'accompagne d'une filière bois-forêt dynamique, premier employeur industriel de la région dans plusieurs départements.

Cet article présente, pour la première fois sur la base des données DVF (Demandes de Valeurs Foncières), une analyse complète du marché des forêts en Auvergne-Rhône-Alpes : prix médians, volumes de transactions, disparités départementales. Les données couvrent la période juillet 2020 – juin 2025, avec les années complètes 2021 à 2024 servant de référence. Les données 2025 ne couvrent que le 1er semestre et sont présentées à titre indicatif, avec la prudence qui s'impose.

Pour une vision nationale, retrouvez notre observatoire du prix des forêts en France, et pour les propriétés forestières disponibles à la vente, consultez nos annonces forestières.

Sur l'ensemble de la période 2020-2025, 4 706 transactions de forêts ont été enregistrées dans les données DVF pour la région Auvergne-Rhône-Alpes, portant sur 30 350 hectares échangés. C'est la quatrième région en nombre de ventes, derrière Nouvelle-Aquitaine, Occitanie et le duo Auvergne-Rhône-Alpes. En volume d'hectares, la région pèse environ 11 % du marché national.

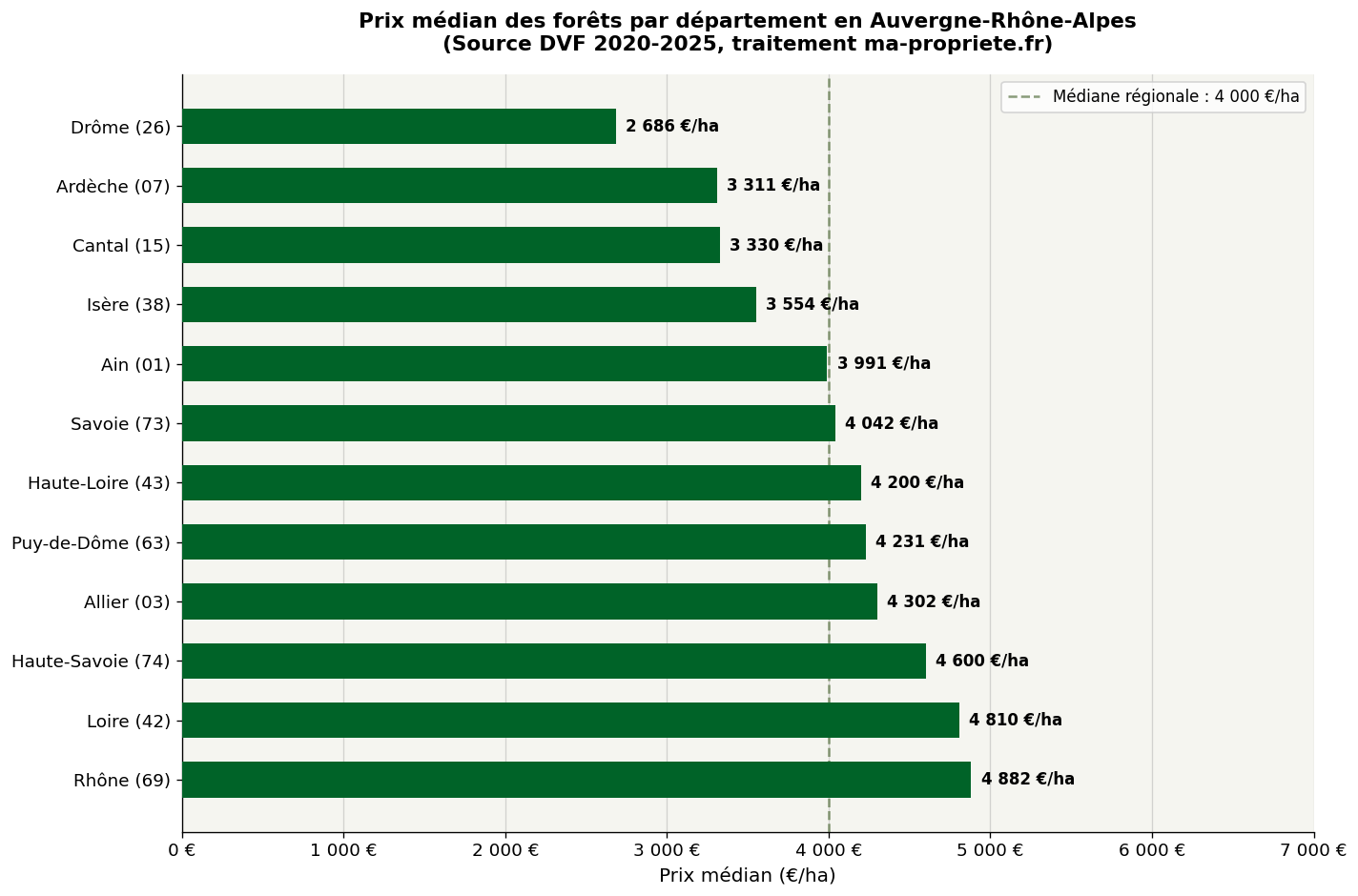

Le prix médian régional s'établit à 4 000 €/ha sur l'ensemble de la période, pour un prix moyen de 4 892 €/ha. L'écart entre moyenne et médiane — près de 900 €/ha — est le signe d'une dispersion significative : quelques transactions à prix élevés, notamment en zone alpine ou périurbaine, tirent la moyenne vers le haut, là où la médiane reflète mieux la réalité du marché courant.

| Indicateur | 2025* (S1) | 2024 | 2023 | 2022 | 2021 |

|---|---|---|---|---|---|

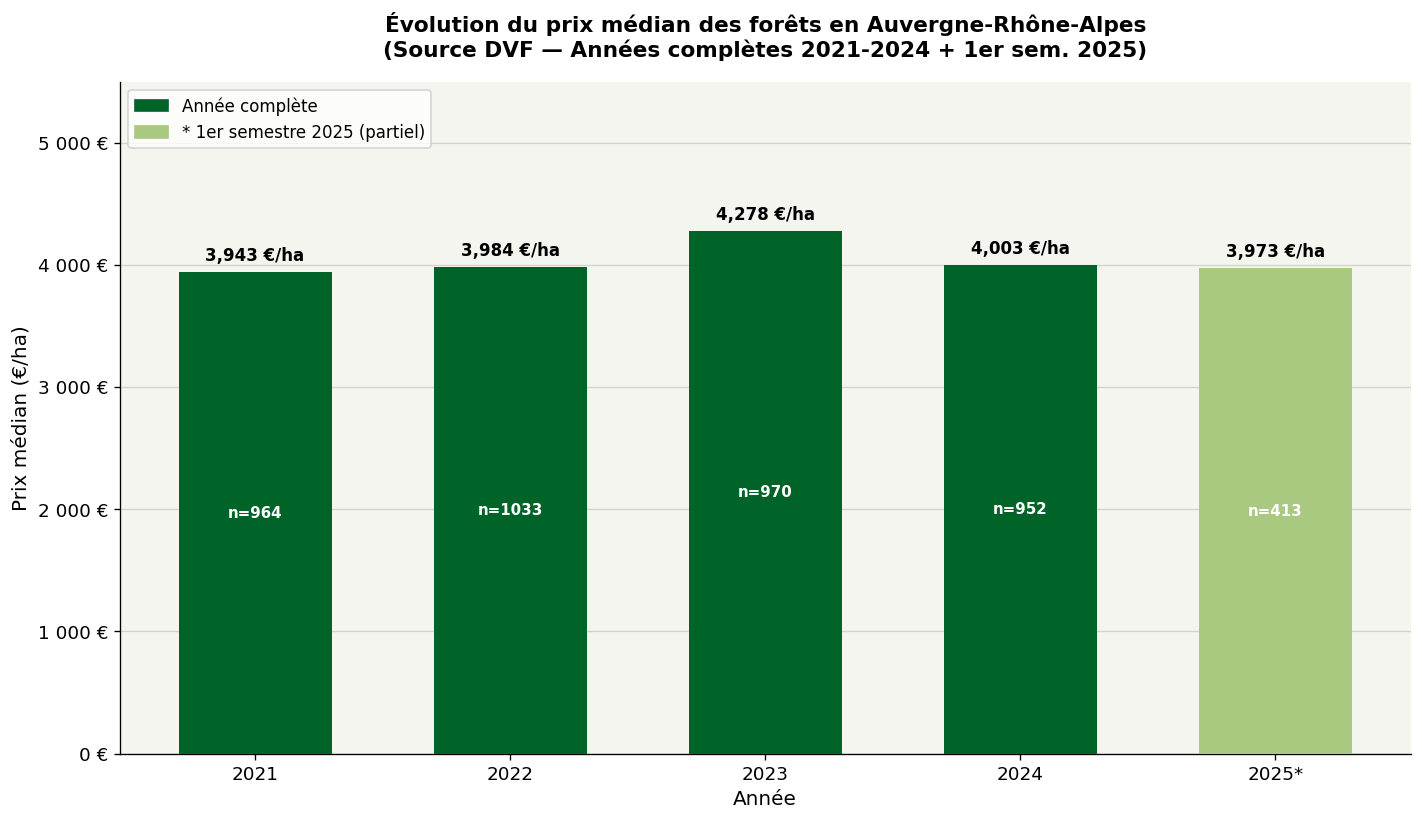

| Nombre de transactions | 413 | 952 | 970 | 1 033 | 964 |

| Prix médian (€/ha) | 3 973 €/ha | 4 003 €/ha | 4 278 €/ha | 3 984 €/ha | 3 943 €/ha |

| Prix moyen (€/ha) | 4 737 €/ha | 5 027 €/ha | 5 037 €/ha | 4 888 €/ha | 4 795 €/ha |

| 1er quartile (€/ha) | 2 493 €/ha | 2 521 €/ha | 2 607 €/ha | 2 502 €/ha | 2 392 €/ha |

| 3e quartile (€/ha) | 5 969 €/ha | 6 472 €/ha | 6 492 €/ha | 6 233 €/ha | 6 014 €/ha |

| Surface médiane (ha) | 3,17 ha | 3,27 ha | 3,05 ha | 3,11 ha | 3,32 ha |

* Données 2025 partielles — 1er semestre uniquement (janvier-juin 2025). À interpréter avec prudence.

Évolution du prix médian des forêts en Auvergne-Rhône-Alpes (2021-2025) — Source : DVF, traitement ma-propriete.fr

En termes de tendance, le marché régional affiche une relative stabilité sur quatre ans. Le prix médian oscille entre 3 943 €/ha (2021) et 4 278 €/ha (2023), avec un pic modeste en 2023 suivi d'un léger repli en 2024 à 4 003 €/ha. Le 1er semestre 2025 (données partielles, à interpréter avec prudence) s'inscrit dans la même fourchette, à 3 973 €/ha, sans signe de rupture à la hausse ou à la baisse. La région se situe en dessous de la médiane nationale (4 846 €/ha en 2024), ce qui reflète la nature du foncier forestier régional : des massifs de moyenne montagne productifs mais éloignés des marchés fonciers tendus.

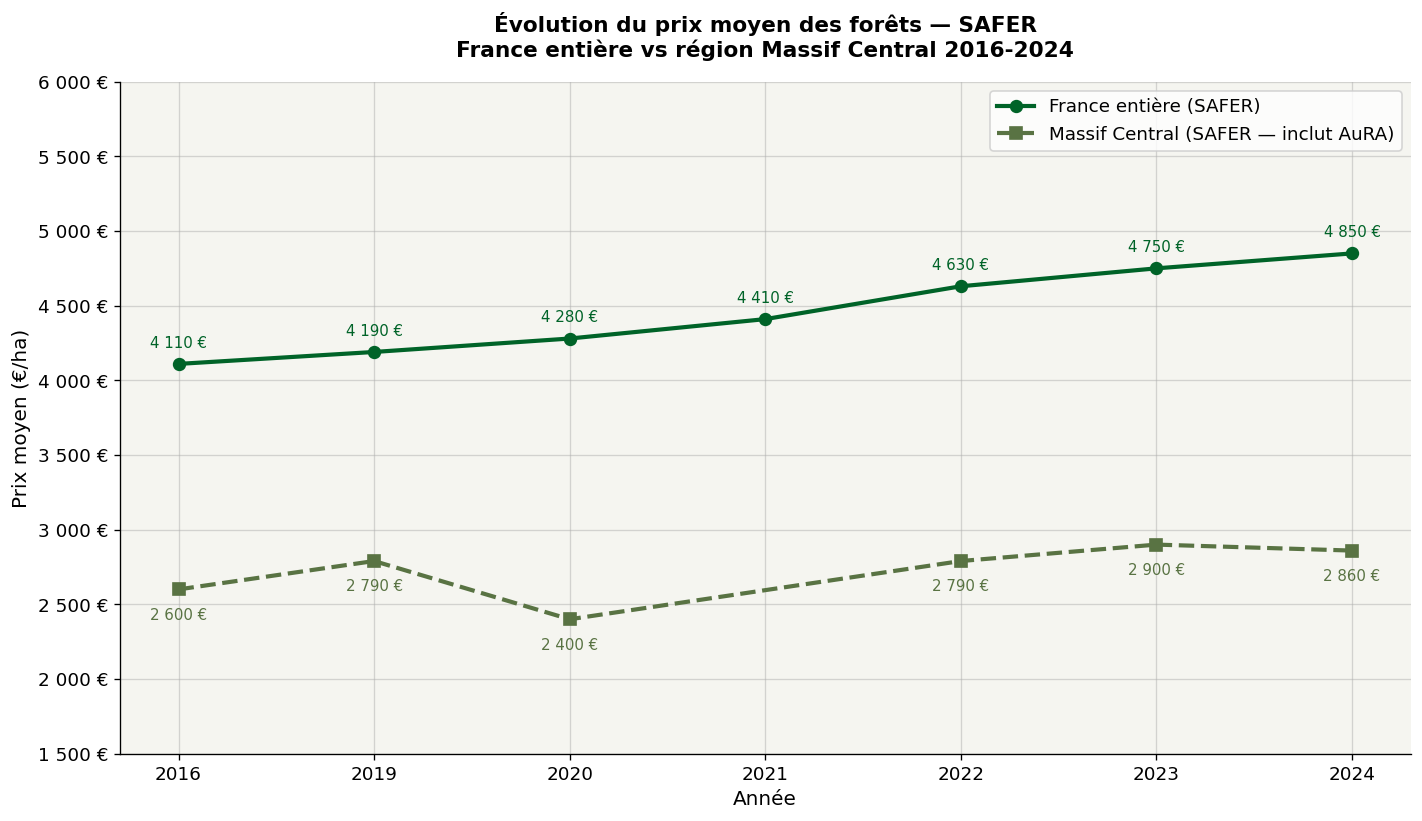

Les données publiées annuellement par le Groupe SAFER permettent une lecture historique depuis 1997. La région Auvergne-Rhône-Alpes recoupe partiellement deux zones forestières SAFER : le Massif Central (pour les départements volcaniques et la haute Ardèche) et les Alpes-Méditerranée-Pyrénées (pour les départements alpins). Le tableau ci-dessous présente l'évolution nationale et la région Massif Central, qui reste la référence la plus proche pour une grande partie des forêts de la région.

| Année | France (SAFER) | Massif Central (SAFER) | Variation nationale |

|---|---|---|---|

| 2016 | 4 110 €/ha | 2 600 €/ha | — |

| 2019 | 4 190 €/ha | 2 790 €/ha | +2,0 % |

| 2020 | 4 280 €/ha | 2 400 €/ha | +2,1 % |

| 2022 | 4 630 €/ha | 2 790 €/ha | +5,0 % |

| 2023 | 4 750 €/ha | 2 900 €/ha | +2,6 % |

| 2024 | 4 850 €/ha | 2 860 €/ha | +2,1 % |

Évolution du prix moyen des forêts — SAFER, France vs Massif Central (2016-2024) — Source : Groupe SAFER, Le Prix des Terres

Deux enseignements ressortent de cette comparaison. D'une part, la forêt de Massif Central, majoritairement composée de résineux, de hêtraies et de taillis, se valorise durablement en deçà de la moyenne nationale (écart de 1 700 à 2 000 €/ha selon les années). D'autre part, la tendance longue est à la hausse des prix : +2,5 % par an en moyenne sur la période 2016-2024, confirmant le statut croissant de la forêt comme actif patrimonial. À noter que les chiffres DVF et SAFER ne sont pas directement comparables : la SAFER applique un modèle hédonique à qualité équivalente, tandis que les données DVF intègrent l'ensemble des transactions enregistrées, après filtrage des valeurs extrêmes.

Prix médian des forêts par département en Auvergne-Rhône-Alpes — Source : DVF 2020-2025, traitement ma-propriete.fr

Le département de l'Ain présente un marché forestier actif avec 295 transactions enregistrées sur la période. Le prix médian s'établit à 3 991 €/ha pour un prix moyen de 4 639 €/ha, avec une surface médiane de 3,4 ha. En 2024, le prix médian a progressé notablement à 4 740 €/ha (68 transactions), confirmant une valorisation croissante des massifs aindinois. Le 1er semestre 2025 (données partielles, à interpréter avec prudence) marque un repli à 3 207 €/ha, mais sur un nombre de transactions très limité (19), insuffisant pour tirer une conclusion.

L'Ain offre une grande diversité forestière : futaies de chênes et de charmes dans la Bresse et le Bugey, forêts de résineux dans le massif du Jura, boisements alluviaux en bordure de la Saône. La proximité de l'agglomération lyonnaise génère une demande résidentielle et patrimoniale soutenue.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 70 | 3 482 €/ha | 3 997 €/ha |

| 2022 | 57 | 3 918 €/ha | 4 844 €/ha |

| 2023 | 62 | 4 042 €/ha | 4 599 €/ha |

| 2024 | 68 | 4 740 €/ha | 5 133 €/ha |

| 2025* (S1) | 19 | 3 207 €/ha | 4 545 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

L'Allier, département du cœur du Massif Central, affiche un prix médian de 4 302 €/ha sur la période, pour un prix moyen de 5 288 €/ha (220 transactions). L'année 2023 a été particulièrement remarquable avec un pic à 6 028 €/ha de médiane (40 transactions), avant un repli en 2024 à 4 253 €/ha. Le 1er semestre 2025 (données partielles) se stabilise à 4 216 €/ha.

Les forêts de l'Allier sont dominées par le chêne pédonculé dans les zones de plaine et les résineux sur les hauteurs de la Montagne bourbonnaise. La Forêt de Tronçais, l'une des plus belles chênaies d'Europe, contribue à l'image forestière haut de gamme du département, même si les volumes de transactions se concentrent sur des massifs de taille plus modeste.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 42 | 4 585 €/ha | 5 224 €/ha |

| 2022 | 54 | 4 099 €/ha | 5 207 €/ha |

| 2023 | 40 | 6 028 €/ha | 5 826 €/ha |

| 2024 | 55 | 4 253 €/ha | 5 525 €/ha |

| 2025* (S1) | 14 | 4 216 €/ha | 4 590 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

L'Ardèche est le département le plus forestier de la région en nombre de transactions : 652 ventes enregistrées, avec une surface médiane de 3,87 ha. Le prix médian s'établit à 3 311 €/ha, l'un des plus bas de la région, pour un prix moyen de 4 589 €/ha. Le marché ardéchois est caractérisé par une forte dispersion : des forêts de châtaigniers à vocation fruitière et sylvicole dans le bas Vivarais, des pinèdes méditerranéennes, et des forêts mixtes sur les plateaux du nord. En 2024, le prix médian remonte à 3 881 €/ha après un creux en 2022. Le 1er semestre 2025 (données partielles) marque un repli à 2 819 €/ha, mais les 47 transactions disponibles appellent à la prudence dans l'interprétation.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 144 | 3 682 €/ha | 5 126 €/ha |

| 2022 | 142 | 3 008 €/ha | 4 459 €/ha |

| 2023 | 146 | 3 481 €/ha | 4 232 €/ha |

| 2024 | 118 | 3 881 €/ha | 5 004 €/ha |

| 2025* (S1) | 47 | 2 819 €/ha | 3 997 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

Avec 256 transactions et un prix médian de 3 330 €/ha, le Cantal se positionne parmi les marchés forestiers les plus accessibles de la région. Le prix moyen de 3 752 €/ha est également le plus bas d'Auvergne-Rhône-Alpes. Cette situation reflète la nature des forêts cantalouses : des résineux issus de reboisements d'après-guerre (épicéas de Douglas), des taillis de chênes sur les versants, dans un contexte de déprise agricole et d'éloignement des grands bassins de demande. Le 1er semestre 2025 (données partielles, à interpréter avec prudence) est notable : 24 transactions à 4 355 €/ha de médiane, soit le niveau le plus élevé depuis 2021 pour ce département — un signal à confirmer sur l'année pleine.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 50 | 2 863 €/ha | 3 419 €/ha |

| 2022 | 55 | 2 984 €/ha | 3 335 €/ha |

| 2023 | 54 | 3 168 €/ha | 4 170 €/ha |

| 2024 | 47 | 3 300 €/ha | 3 530 €/ha |

| 2025* (S1) | 24 | 4 355 €/ha | 4 877 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

La Drôme enregistre le prix médian le plus bas de la région : 2 686 €/ha pour 322 transactions. La surface médiane de 4,2 ha est l'une des plus élevées d'Auvergne-Rhône-Alpes, ce qui traduit la structuration du marché local autour de propriétés de taille intermédiaire. Les forêts drômoises couvrent des contextes très variés : pin sylvestre et pubescent sur les reliefs de la Drôme provençale, chênes pubescents et verts dans la vallée du Rhône, résineux dans le Vercors et le Diois. Cette diversité climatique — du semi-aride méditerranéen au montagnard — induit une grande variabilité des valeurs. Le 1er semestre 2025 (données partielles) s'inscrit à 2 816 €/ha (30 transactions), dans la continuité des années précédentes.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 74 | 2 357 €/ha | 3 515 €/ha |

| 2022 | 63 | 3 569 €/ha | 4 766 €/ha |

| 2023 | 58 | 3 872 €/ha | 4 095 €/ha |

| 2024 | 73 | 2 378 €/ha | 3 786 €/ha |

| 2025* (S1) | 30 | 2 816 €/ha | 2 966 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

L'Isère présente 424 transactions et un prix médian de 3 554 €/ha, pour un prix moyen de 4 205 €/ha et une surface médiane de 3,17 ha. Le marché isérois est tiré par une double demande : patrimoniale dans les vallées périurbaines de Grenoble et du nord-Isère, et sylvicole sur les massifs de Chartreuse, Vercors et Belledonne. La stabilité est la caractéristique dominante : le prix médian oscille entre 3 366 €/ha (2021) et 4 000 €/ha (2022), sans tendance marquée sur la période. Le 1er semestre 2025 (données partielles) s'inscrit à 3 732 €/ha (36 transactions).

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 84 | 3 366 €/ha | 3 896 €/ha |

| 2022 | 93 | 4 000 €/ha | 4 674 €/ha |

| 2023 | 95 | 3 561 €/ha | 3 912 €/ha |

| 2024 | 82 | 3 500 €/ha | 4 320 €/ha |

| 2025* (S1) | 36 | 3 732 €/ha | 4 056 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

La Loire se distingue comme l'un des marchés les plus valorisés de la région : prix médian de 4 810 €/ha sur la période, pour un prix moyen de 5 710 €/ha (527 transactions). La surface médiane de 2,38 ha — la plus faible de la région — reflète une demande orientée vers de petits boisements à vocation d'agrément dans un contexte périurbain (bassin stéphanois, plaine du Forez). Les années 2022 et 2023 ont été dynamiques, avec des médianes à respectivement 5 038 et 5 237 €/ha. Le 1er semestre 2025 (données partielles, à interpréter avec prudence) s'inscrit à 4 973 €/ha (55 transactions), confirmant le positionnement haut de la Loire.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 90 | 3 996 €/ha | 4 776 €/ha |

| 2022 | 119 | 5 038 €/ha | 5 897 €/ha |

| 2023 | 110 | 5 237 €/ha | 6 539 €/ha |

| 2024 | 109 | 4 810 €/ha | 5 822 €/ha |

| 2025* (S1) | 55 | 4 973 €/ha | 5 407 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

La Haute-Loire compte 568 transactions pour un prix médian de 4 200 €/ha et un prix moyen de 4 919 €/ha. Ce département du Massif Central se caractérise par des forêts de résineux sur les plateaux du Velay et du Mézenc, et des boisements mixtes dans les gorges. Le marché est relativement actif et régulier dans le volume de transactions. L'année 2021 a marqué un pic avec une médiane à 4 745 €/ha, tandis que 2024 affiche un repli à 3 536 €/ha. Le 1er semestre 2025 (données partielles) s'établit à 3 466 €/ha (55 transactions).

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 119 | 4 745 €/ha | 5 248 €/ha |

| 2022 | 135 | 3 977 €/ha | 4 649 €/ha |

| 2023 | 109 | 5 029 €/ha | 5 390 €/ha |

| 2024 | 102 | 3 536 €/ha | 4 644 €/ha |

| 2025* (S1) | 55 | 3 466 €/ha | 4 562 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

Le Puy-de-Dôme est le département le plus actif de la région en nombre de transactions : 695 ventes, soit près de 15 % du marché régional. Le prix médian de 4 231 €/ha pour un prix moyen de 4 877 €/ha place ce département dans la tranche médiane régionale. Les forêts puydomoises couvrent les flancs de la Chaîne des Puys, des Combrailles, du Livradois et du Forez : chênes, châtaigniers, douglas et épicéas y cohabitent dans un tissu bocager dense. Le marché reste régulier, sans tendance directionnelle forte sur la période 2021-2024. Le 1er semestre 2025 (données partielles, à interpréter avec prudence) s'établit à 4 762 €/ha (67 transactions), au-dessus du niveau 2024.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 136 | 4 210 €/ha | 4 986 €/ha |

| 2022 | 159 | 4 019 €/ha | 4 740 €/ha |

| 2023 | 136 | 4 435 €/ha | 4 863 €/ha |

| 2024 | 139 | 4 032 €/ha | 4 812 €/ha |

| 2025* (S1) | 67 | 4 762 €/ha | 5 222 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

Le Rhône affiche le deuxième prix médian le plus élevé de la région : 4 882 €/ha sur la période, pour un prix moyen de 5 786 €/ha (374 transactions). La surface médiane de 2,81 ha reflète une demande orientée vers de petits boisements péri-lyonnais, souvent acquis à titre d'agrément ou de diversification patrimoniale. L'année 2023 a été particulièrement soutenue, avec une médiane à 5 977 €/ha. Le 1er semestre 2025 (données partielles, à interpréter avec prudence) s'inscrit à 5 155 €/ha (29 transactions), en ligne avec les niveaux de 2024.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 85 | 4 183 €/ha | 5 103 €/ha |

| 2022 | 73 | 4 379 €/ha | 6 126 €/ha |

| 2023 | 81 | 5 977 €/ha | 6 721 €/ha |

| 2024 | 74 | 5 034 €/ha | 5 480 €/ha |

| 2025* (S1) | 29 | 5 155 €/ha | 6 711 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

La Savoie présente le marché le plus restreint en volume de la région : 142 transactions seulement, avec une surface médiane de 2,61 ha. Son prix médian de 4 042 €/ha est trompeur car le prix moyen atteint 6 112 €/ha — soit l'un des plus élevés d'Auvergne-Rhône-Alpes. Cet écart important signale la présence de transactions exceptionnelles, notamment sur des propriétés de haute montagne ou en bordure de domaines skiables. La variabilité interannuelle est forte : médiane à 6 026 €/ha en 2021, puis 2 718 €/ha en 2022. Le 1er semestre 2025 (données partielles, à interpréter avec prudence) s'inscrit à 4 199 €/ha (18 transactions — volume insuffisant pour une analyse robuste).

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 29 | 6 026 €/ha | 9 143 €/ha |

| 2022 | 35 | 2 718 €/ha | 3 804 €/ha |

| 2023 | 27 | 3 085 €/ha | 4 290 €/ha |

| 2024 | 30 | 4 462 €/ha | 8 681 €/ha |

| 2025* (S1) | 18 | 4 199 €/ha | 4 564 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence. Volume de transactions faible — interprétation limitée.

La Haute-Savoie compte 231 transactions avec un prix médian de 4 600 €/ha et un prix moyen de 5 495 €/ha. C'est le troisième prix médian de la région, derrière le Rhône (4 882 €/ha) et la Loire (4 810 €/ha). La surface médiane de 2,09 ha — la plus faible de toute la région — traduit un marché atomisé, où les petites parcelles périurbaines autour d'Annecy, Thonon et Annemasse concentrent une part significative des ventes. La tendance sur 2021-2024 est à la stabilité, avec des médianes comprises entre 4 500 et 5 000 €/ha. Le 1er semestre 2025 (données partielles) marque un repli à 3 300 €/ha, mais sur un volume de 19 transactions seulement.

| Année | Nb ventes | Prix médian | Prix moyen |

|---|---|---|---|

| 2021 | 41 | 4 978 €/ha | 4 767 €/ha |

| 2022 | 48 | 5 000 €/ha | 5 767 €/ha |

| 2023 | 52 | 4 500 €/ha | 5 520 €/ha |

| 2024 | 55 | 4 752 €/ha | 5 506 €/ha |

| 2025* (S1) | 19 | 3 300 €/ha | 4 789 €/ha |

* Données partielles 1er semestre 2025, à interpréter avec prudence.

Les données présentées dans cet article sont issues de la base DVF (Demandes de Valeurs Foncières), publiée par le Ministère de l'Économie. Cette base recense l'ensemble des mutations immobilières intervenues en France, à l'exception du régime local d'Alsace-Moselle (Bas-Rhin, Haut-Rhin, Moselle).

La méthode de traitement appliquée par ma-propriete.fr comprend les étapes suivantes : sélection des transactions portant sur des biens à nature de bois (futaies, taillis, peupleraies et autres peuplements forestiers) ; exclusion des transactions de surface inférieure à 1 hectare ; suppression des prix inférieurs à 500 €/ha et supérieurs à 100 000 €/ha ; et enfin, exclusion des 25 % de transactions aux prix les plus bas et des 25 % aux prix les plus hauts dans chaque département. Cette dernière étape — qui revient à ne conserver que l'interquartile central — vise à éliminer les biens mixtes mal qualifiés et les transactions atypiques, pour ne retenir que le marché courant.

Le prix médian est systématiquement préféré au prix moyen comme indicateur de tendance, car il est moins sensible aux transactions exceptionnelles. Le prix moyen est fourni à titre complémentaire.

Plusieurs limites méritent d'être explicitées. Premièrement, la base DVF exclut les trois départements du régime local d'Alsace-Moselle (67, 68, 57), dont le marché forestier est géré par un régime juridique différent — ce qui explique leur absence des statistiques. Deuxièmement, les données DVF n'enregistrent que les ventes de biens immobiliers au sens strict : elles n'intègrent pas les cessions de parts de sociétés, notamment les Groupements Forestiers (GF) et Groupements Fonciers Forestiers (GFF). Ces structures représentent pourtant une part significative du marché des grands domaines forestiers, qui disposent souvent d'un Plan Simple de Gestion. Cette exclusion implique que les statistiques DVF sous-représentent le segment haut de gamme du marché. Troisièmement, les données 2020 ne couvrent que le second semestre (juillet-décembre), et les données 2025 uniquement le premier semestre (janvier-juin) : ces deux années partielles ne sont pas comparables aux années pleines 2021-2024. Quatrièmement, la qualification cadastrale des parcelles forestières n'est pas toujours homogène d'un département à l'autre, ce qui peut introduire des biais dans les comparaisons interdépartementales.

La SAFER publie chaque année ses statistiques du marché des forêts dans le cadre du rapport annuel Le Prix des Terres. Sa méthodologie diffère sensiblement de celle appliquée aux données DVF. La SAFER utilise un modèle hédonique qui ajuste les prix à qualité constante, en neutralisant notamment la structure en surface des ventes. Elle travaille sur des périmètres régionaux forestiers (GRECO/IGN) qui ne correspondent pas aux régions administratives : ainsi, une partie de l'Auvergne-Rhône-Alpes relève de la région forestière "Massif Central", une autre des "Alpes-Méditerranée-Pyrénées". Par construction, les prix SAFER tendent à être plus stables d'une année sur l'autre, car ils sont moins sensibles aux fluctuations de composition du marché. Le positionnement géographique des deux sources peut également différer pour les départements situés en lisière de plusieurs zones climatiques.

Le marché des forêts en Auvergne-Rhône-Alpes présente une double caractéristique : une stabilité structurelle des prix sur la période 2021-2024, avec un prix médian oscillant autour de 4 000 €/ha, et une forte hétérogénéité départementale, avec des écarts allant de 2 686 €/ha dans la Drôme à 4 882 €/ha dans le Rhône. La région se positionne en dessous de la médiane nationale (4 846 €/ha en 2024), ce qui reflète la nature de son patrimoine forestier : des massifs productifs mais de moyenne montagne, éloignés des marchés fonciers les plus tendus. Les données partielles du 1er semestre 2025 (à interpréter avec prudence) ne signalent pas de rupture de tendance. Pour aller plus loin dans votre démarche d'acquisition ou de cession, consultez notre observatoire national du prix des forêts et nos annonces forestières en Auvergne-Rhône-Alpes.

| Région | Lien vers l'article |

|---|---|

| Nouvelle-Aquitaine | Prix des forêts en Nouvelle-Aquitaine |

| Occitanie | Prix des forêts en Occitanie |

| Bourgogne-Franche-Comté | Prix des forêts en Bourgogne-Franche-Comté |

| Grand Est | Prix des forêts en Grand Est |

| Centre-Val de Loire | Prix des forêts en Centre-Val de Loire |

| Normandie | Prix des forêts en Normandie |

| Hauts-de-France | Prix des forêts en Hauts-de-France |

| Bretagne | Prix des forêts en Bretagne |

| Pays de la Loire | Prix des forêts en Pays de la Loire |

| Provence-Alpes-Côte d'Azur | Prix des forêts en Provence-Alpes-Côte d'Azur |

| Île-de-France | Prix des forêts en Île-de-France |