L’année 2023 a été une année de fort ralentissement du marché des transactions immobilières après plusieurs années exceptionnelles.

Malgré les confinements, le marché des transactions avait atteint 1 024 000 ventes en 2020. Ce record a été battu en 2021 pour atteindre 1 170 000 ventes. 2022 avait presque égalé ce chiffre avec 1 130 000 ventes. La fin de l’année 2022 a toutefois commencé à voir le marché ralentir avec le début de la hausse des taux d’intérêts.

Et en 2023, le nombre de vente devrait être inférieur à 900 000 ventes soit une baisse de volume de 21% sur un an.

Plusieurs facteurs expliquent cet effondrement du marché immobilier et notamment 2 d’entre eux : la hausse des taux d’intérêts et la hausse des prix.

La Guerre en Ukraine a été le déclencheur d’une phase mondiale d’inflation, particulièrement forte sur les produits alimentaires, et d’une hausse des taux d’intérêts. La politique de l’argent « facile » qui a prévalu pendant la crise du COVID a sans doute eu également un effet sur le redémarrage de l’inflation.

Les banques centrales ont alors remonté leurs taux d’intérêts dans l’objectif de freiner l’activité économique mondiale et de stopper l’inflation.

Alors que les taux d’intérêts immobiliers flirtaient avec les 1% jusque janvier 2022, ils ont depuis fortement progressé pour dépasser les 4,50% en novembre 2023.

L’impact de cette augmentation est énorme comme vous pouvez le voir sur le tableau : L’échéance d’un prêt de 200 000 € sur 20 ans passe ainsi de 920 € par mois à 1 265 € soit +37,5%

|

Emprunt 200 000 € sur 20 ans |

Taux 1% |

Taux 4,5% |

|

Mensualité |

920 € par mois |

1 265 € par mois |

Pour maintenir l’échéance, au même montant de 920 € par mois, il n’est plus possible d’emprunter que 145 400 € soit une baisse de la capacité d’endettement de 27,3%

|

Mensualité |

920 € par mois |

920 € par mois |

|

Montant emprunté sur 20 ans |

200 000 € |

145 400 € |

Il est toujours difficile de faire des prévisions dans un environnement mondial qui peut très vite évoluer.

L’inflation ralentit et devrait vraisemblablement repasser sous les 2% en cours d’année. Dans cette situation, la Banque Centrale Européenne devrait baisser ses taux d’intérêts progressivement pour relancer l’économie. Cette mesure ne devrait pas encore avoir d’effet sensible pour les emprunteurs avant fin 2024.

En ce début d’année 2024, les taux des prêts immobiliers ont un peu baissé (avec un taux moyen à 4,10% sur 20 ans) et les banques semblent un peu moins restrictives. Mais cette amélioration est peu sensible car 58% des français sont convaincus que les banques rejetteraient aujourd’hui leur demande de crédit immobilier ce qui freine tout projet d'acheter un bien immobilier.

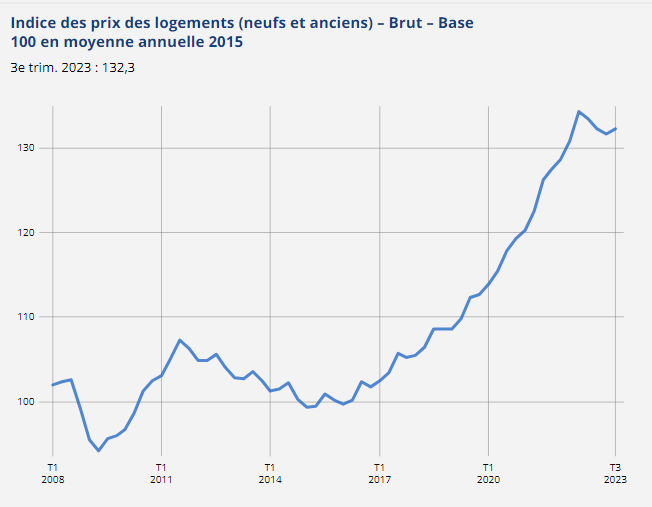

Selon l’Insee, les prix de l’immobilier ont progressé de plus de 30% depuis le 1er trimestre 2015.

Cette progression moyenne cache des disparités très fortes selon les villes. Ainsi, entre 2010 et 2020 (source https://www.notaires.fr/fr/immobilier-fiscalite/prix-et-tendances-de-limmobilier/les-notes-de-conjoncture-immobiliere ), les prix ont augmenté de :

40% à Strasbourg

45% à Nantes

48% à Rennes

56% à Paris

67% à Lyon

74% à Bordeaux

A l’inverse, le niveau des prix à Saint-Etienne a baissé de 25% sur la même période et 6% à Toulon.

Les évolutions des prix en dehors des grandes villes sont très hétérogènes selon les régions. On observe globalement une forte progression des prix dans les zones littorales très recherchées notamment depuis la crise du Covid.

Pour le marché des terres agricoles, notre observatoire du prix des terres (données DVF) confirme une tendance différente du marché résidentiel : stabilité des volumes (14 395 transactions en 2024) et légère hausse des prix (+0,76%/an en nominal), bien en dessous de l'inflation. La Normandie et les Hauts-de-France font exception avec des hausses de +8,0% et +6,7%, portées par la demande pour les terres de grandes cultures.

Les prix ont déjà commencé à baisser : -1% sur le prix des appartements, -0,6% sur le prix des maisons anciennes entre le 1er et le 2ème trimestre 2023.  Cette baisse est d’ailleurs plus importante en Ile-de-France que dans les autres régions.

Cette baisse est d’ailleurs plus importante en Ile-de-France que dans les autres régions.

La tendance à la baisse va sans doute se poursuivre au cours de l’année 2024 et pourrait atteindre jusque 20% dans certains secteurs.

Sauf dans les zones ou le marché est structurellement et fortement déséquilibré entre les vendeurs et les acquéreurs.

Mais la baisse des prix attendue sera vraisemblablement insuffisante pour enrayer la forte baisse du nombre de transactions. En effet, les intentions d’achat immobilier sont en fort repli selon les différentes enquêtes et les statistiques des portails immobiliers.

L'année 2023 a vu une chute du nombre de vente et de mise en chantier de logements neufs par les promoteurs immobiliers. Plusieurs raisons à ces difficultés : le renchérissement des terrains, l'augmentation des coûts de construction liée aux normes de construction et à l'inflation sur les matériaux et les salaires.

La fédération des promoteurs immobiliers estime ainsi que les ventes aux particuliers réalisées en 2023 ont baissé de 50% par rapport à 2022. Le marché a été indirectement soutenu par les organismes HLM qui ont massivement acheté ou réservé des logements mais avec des marges négatives ou nulles pour les promoteurs.

Et la situation va se poursuivre. En effet, de septembre 2022 à août 2023, moins de 380 000 logements ont été autorisés à la construction, soit 147.000 de moins que lors des douze mois précédents (-28%) et 17% de moins qu'au cours des douze mois précédant la crise sanitaire.

Conséquence directe, le stock de bien neuf sur le marché va donc continuer de se réduire. Il pourrait donc indirectement soutenir la vente de logements anciens. Mais le ralentissement des ventes dans l'ancien fait au contraire augmenter sensiblement le stock de biens à vendre.

Une part de la production de biens par les promoteurs est destinée à de l'investissement locatif. Et là aussi le climat est morose. Face à l'augmentation des taux d'intérêts, les bailleurs pourraient espérer une augmentation des loyers. Or, ils restent à des niveaux bas, même s'ils peuvent paraitre trop élevés pour les locataires, avec le plafonnement des loyers et de l'indice de revalorisation des loyers. Des placements financiers sans risques offrent ainsi ponctuellement une meilleure rentabilité que l'investissement locatif plus risque.

Une part de la production de biens par les promoteurs est destinée à de l'investissement locatif. Et là aussi le climat est morose. Face à l'augmentation des taux d'intérêts, les bailleurs pourraient espérer une augmentation des loyers. Or, ils restent à des niveaux bas, même s'ils peuvent paraitre trop élevés pour les locataires, avec le plafonnement des loyers et de l'indice de revalorisation des loyers. Des placements financiers sans risques offrent ainsi ponctuellement une meilleure rentabilité que l'investissement locatif plus risque.

Il faudra donc également attendre une baisse des taux ou des prix immobiliers pour que les investisseurs reviennent de façon plus importante sur le marché.

Le contexte immobilier est morose tant sur le marché de l'ancien, du neuf et du locatif : le marché restera très peu actif en 2024 tant que les prix immobiliers ou les taux d’intérêts n’auront pas baissé sensiblement. Peu de chance que le marché des transactions dans l'ancien dépasse de nouveau le million de ventes.

Le nouveau dispositif MaPrimRénov’2024, permettant aux ménages les plus modestes de bénéficier d’un accompagnement très important sur les rénovations énergétiques d’ampleur, pourrait orienter des acquéreurs sur des achats de passoires énergétiques. L’interdiction de location pour ces biens conduira de nombreux propriétaires à privilégier une vente avec des décotes importantes par rapport à des biens mieux isolés. Sans doute une opportunité à saisir pour des primo-accédants, à condition toutefois de trouver des artisans pour réaliser ces travaux.

Le marché des biens de prestige devrait être moins impacté car les acquéreurs de ces types de biens recourent assez peu au financement bancaire. Le marché de l’immobilier professionnel, rural ou urbain, sera par contre directement affecté par le coût de l’endettement bancaire.